Як зазначено в п. 9 розд. IV Порядку № 435, ознаку неповного робочого часу слід вказувати, якщо такий режим роботи відповідно до ст. 56 КЗпП1 встановлюється за угодою сторін як при прийнятті на роботу, так і в період роботи. Для позначення такого режиму роботи у таблицю 6 форми № Д4 ввели нову графу 24 «Ознака неповного робочого часу (1 — так, 0 — ні)». Якщо працівник трудиться в умовах неповного часу, до графи впишіть «1» (так), якщо такий режим не застосовується, тут зазначайте «0» (ні).

Прим. ред.

Ознака «неповний робочий час» з позначенням «1» (так) у графі 24 проставляється у випадку, якщо особа працює:

- неповний робочий день (тобто зменшення тривалості щоденної роботи на зумовлену кількість годин);

- неповний робочий тиждень (коли зберігається нормальна тривалість робочого дня, але зменшується кількість робочих днів на тиждень);

- поєднання неповного робочого дня і неповного робочого тижня (наприклад, тривалість робочого дня 5 годин при 4 робочих днях на тиждень).

В інших таблицях форми № Д4 робота в умовах неповного робочого часу не відображається.

ЗВЕРНІТЬ УВАГУ! Досить часто робота на умовах неповного робочого часу призводить до нарахування зарплати в розмірі менше МЗП. А тому, якщо в такому режимі працює основний працівник (у графі 22 вказано «1» — трудова книжка у роботодавця), то ЄСВ у частині нарахування потрібно сплачувати з суми не менше МЗП. І, відповідно, на працівника буде заповнено 2 рядки (див. приклад 1). В обох цих рядках у графі 24 слід вказати «1» (так).

У місяці запровадження/скасування неповного робочого часу на працівника не потрібно до таблиці 6 вносити окремі рядки на виплати до введення неповного робочого часу (один рядок, де у графі 24 зазначено «0») та з дати введення (інший рядок, де у графі 24 зазначено «1»). Достатньо заповнити один рядок, у графі 24 якого вказати режим роботи станом на кінець звітного місяця:

- якщо працівника з повного часу перевели на неповний, у графі 24 проставте «1» (так);

- якщо працівника з неповного часу перевели на повний час, у графі 24 проставте «0» (ні).

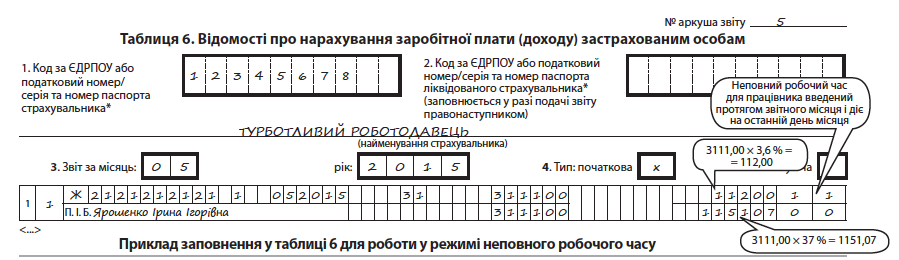

Приклад. Працівника (основний працівник, не є держслужбовцем, не є інвалідом) з 20 травня 2015 року за його бажанням відповідно до ст. 56 КЗпП перевели на неповний робочий час — 4 години на день. Оклад працівника становить 4000,00 грн. Зарплата до переведення склала 2222,00 грн, а за період роботи у режимі неповного робочого дня — 889,00 грн. Усього за травень 2015 року нараховано зарплату в сумі 3111,00 грн. З цієї суми утримано ЄСВ за ставкою 3,6 % — 112,00 грн, та нараховано «зверху» за ставкою 37 % — 1151,07 грн.