У листі, що коментується, «головні» фіскали дали настанови щодо заповнення ПН/РК з 01.12.2018 р. Чесно кажучи вони «розстаралися». Роз’яснення також цікаві тим, що податківці фактично вийшли за рамки останніх змін до Порядку № 13071. Шкода, що частину цих пояснень «забули» включити до оновленого Порядку № 1307. Це б значно зекономило папір та нервові клітини платників ПДВ. Та маємо те, що маємо... Почнемо аналіз змін.

Порядок заповнення податкової накладної, затверджений наказом МФУ від 31.12.2015 р. № 1307.

Реєстрація «старих» ПН/РК Відповідно до п. 3 Порядку № 1307 усі ПН та РК до них підлягають реєстрації в ЄРПН за формою, чинною на день такої реєстрації. Це означає, що всі ПН/РК, які складені до 01.12.2018 р., але реєструються з цієї дати, мають бути заповнені за новими формами. Це підтверджують і фіскали у коментованому листі. Відповідна консультація була розміщена і в категорії 101.16 ЗІР. Проте вони роблять цікаву ремарку щодо заблокованих ПН та РК.

Так, ПН/РК, які були подані на реєстрацію до 01.12.2018 р. і реєстрація яких була зупинена, в подальшому (у разі прийняття відповідного рішення) реєструються в ЄРПН за формою, за якою такі ПН/РК були подані до ЄРПН.

ВІСТІ З ПОЛІВ. Мережею Internet точаться чутки, що з 1 грудня зареєструвати «старі» ПН/РК буде неможливо, а отже, слід було все встигнути до кінця листопада. Звісно, це міф. Все буде реєструватися, але за новими формами, отож, панікувати не слід.

Зведені ПН та РК до них Як ми вже повідомляли2, зведені ПН розділили за кодами ознак від 1 до 4 (п. 11 Порядку № 1307). Їх слід використовувати замість позначки «Х» у полі «Зведена податкова накладна»:

Див. «Досконалість не має меж! Зміни до форм податкової накладної, розрахунку коригування та Порядку їх заповнення» // «ПБ», № 42/2018, с. 9.

А що з РК до таких накладних? У коментованому листі виділили дві ситуації:

- РК складено починаючи з 01.12.2018 р. до ПН, яка зареєстрована в ЄРПН до 01.12.2018 р.;

- РК складено до ПН, які реєструються в ЄРПН починаючи з 01.12.2018 р.

В обох випадках у РК слід проставляти відповідний код ознаки (від 1 до 4). При цьому позначку «Х» проставляти більше не потрібно.

Типи причин У полі «Не підлягає наданню отримувачу (покупцю) з причини» згідно з п. 8 Порядку № 1307 при складанні ПН, особливості заповнення яких викладені в пп. 10–15 Порядку № 1307, вказується позначка «X» та зазначається тип причини (значення від «01» до «15»; для ПН, складених до 01.03.2017 р., такі значення можуть бути від «01» до «17»).

У РК, складених до ПН, у яких було заповнено поле «Не підлягає наданню отримувачу (покупцю) з причини», це поле також має бути заповнене, а тип причини повинен відповідати типу причини, що був зазначений у ПН, до якої складається РК, незалежно від дати складання такої ПН (до 01.03.2017 р. чи після вказаної дати).

Приклад. РК складається до ПН від 20.01.2017 р. У ПН зазначено тип причини — «16».

У такому випадку у РК також має зазначатися тип причини «16». При цьому неважливо, що в оновленому Порядку № 1307 такий тип причини відсутній.

Податковий номер платника Також податківці особливу увагу приділили новому реквізиту ПН та РК «Податковий номер платника податку3 або серія та/або номер паспорта4». Щоправда, пояснення вони дали досить плутані. Так, на початку своїх роз’яснень податківці впевнені, що цей реквізит для постачальника (продавця) заповнюється постійно. А вже трохи нижче кажуть, що у ПН на отримані від нерезидента послуги він не зазначається ![]() . До речі, з ПН на послуги від нерезидента виник ще один «казус». Фіскали роз’яснюють, що у такій ПН реквізит «Податковий номер платника3 податку або серія (за наявності) та номер паспорта4» не заповнюється ані для постачальника (продавця), ані для отримувача (покупця).

. До речі, з ПН на послуги від нерезидента виник ще один «казус». Фіскали роз’яснюють, що у такій ПН реквізит «Податковий номер платника3 податку або серія (за наявності) та номер паспорта4» не заповнюється ані для постачальника (продавця), ані для отримувача (покупця).

Ми з таким підходом не згодні. У абз. 3 п. 12 Порядку № 1307 чітко вказано: «У рядках, відведених для заповнення даних покупця, отримувач (покупець) зазначає власні дані». Отож, свій податковий номер або серію та номер паспорта покупець в нерезидентській ПН, на нашу думку, має зазначити. Підсумуємо, у яких ситуаціях слід вказувати новий реквізит у табл. 1 з урахуванням роз’яснень фіскалів та думки редакції.

Таблиця 1. Особливості заповнення поля «Податковий номер платника податку <…>»

|

Проставляються |

Поле залишається порожнім |

|

Дані щодо покупця:

Дані щодо продавця:

|

Щодо покупця:

Щодо продавця:

|

|

|

Сума ПДВНаступний блок роз’яснень стосується ще одного нового реквізиту гр. 11 ПН та гр. 14 РК — «Сума податку на додану вартість».

Заповнювати її необхідно у всіх випадках, коли за здійсненою операцією нараховується сума ПДВ за ставкою 20 або 7 %.

У свою чергу ця графа залишається порожньою у разі здійснення:

- операцій, що підлягають оподаткуванню за нульовою ставкою (у гр. 8 розд. Б ПН та гр. 11 розд. Б РК відповідно має зазначатися код ставки «901» або «902»);

- операцій, звільнених від оподаткування (гр. 8 розд. Б ПН та гр. 11 розділу Б РК відповідно має зазначатися код ставки «903» та у гр. 9 розд. Б ПН та гр. 12 розд. Б РК має бути вказаний код відповідної пільги з податку на додану вартість згідно з Довідниками податкових пільг)3.

НЮАНС. Якщо гр. 11 розд. Б ПН (гр. 14 розд. Б РК) не заповнюється, нулі, прочерки та інші знаки чи символи у цій графі не проставляються.

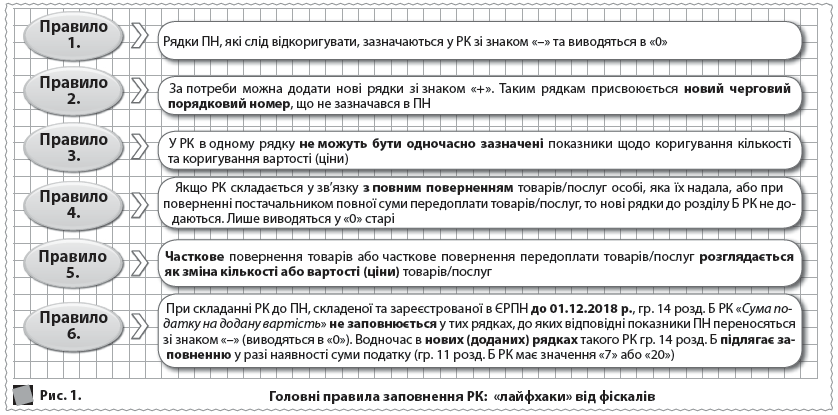

Складання РК: загальні правила Перш за все розглянемо основні правила заповнення РК, які доведеться використовувати у більшості ситуацій (рис. 1).

Помилки у заголовній частині ПН У разі допущення помилки в реквізитах заголовної частини ПН, крім помилки в ІПН4отримувача (покупця), постачальник має скласти РК, у якому всі правильно заповнені реквізити ПН повторити, а реквізит, у якому допущено помилку, заповнити без помилок. Складається такий РК на дату виявлення помилки. При цьому розділи А та Б РК заповнювати не потрібно (нулі, прочерки та інші знаки чи символи не проставляються). Реєструвати цей РК в ЄРПН має постачальник.

Індивідуальний податковий номер.

Помилки в ІПН Виправлення помилки в ІПН покупця потребує дещо іншого алгоритму. Він не надто змінився останнім часом, проте не зайвим буде його нагадати.

Отже, виправлення помилки, допущеної в ІПН отримувача (покупця), здійснюється таким чином:

1) постачальник складає РК з урахуванням таких особливостей:

- у полі «Дата складання» зазначається дата, на яку було виявлено помилку в ІПН покупця;

- у заголовній частині РК зазначаються дані із заголовної частини ПН з помилковим ІПН (тобто повторюється помилковий ІПН);

- у розділі Б зазначаються зі знаком «–» (виводяться в «0») відповідні показники усіх рядків ПН, яка коригується (кількість, обсяг постачання та сума ПДВ).

Такий РК підлягає реєстрації в ЄРПН платником ПДВ, якому належить ІПН, що помилково був зазначений у ПН. Зауважимо: якщо ПН помилково була складена на неплатника, то відповідно РК в ЄРПН реєструє постачальник;

2) одночасно постачальник повинен скласти та зареєструвати в ЄРПН нову правильну ПН з урахуванням таких особливостей:

- реквізити заголовної частини ПН зазначаються без помилок, тобто у полі з ІПН покупця має бути вказаний правильний ІПН отримувача (покупця);

- у полі «Дата складання» зазначається дата виникнення ПЗ постачальника (продавця);

- такій ПН присвоюється новий порядковий номер, відмінний від порядкового номера ПН з «помилковим» ІПН отримувача (покупця);

- у розд. Б правильної ПН зазначається обсяг операцій з постачання товарів/послуг та інші показники, що були вказані в ПН з «помилковим» ІПН.

ЗВЕРНІТЬ УВАГУ! Щоб помилкова ПН та РК до неї не наробили біди з реєстраційним лімітом, РК слід заповнювати «особливим» чином. Про це — далі.

Причини коригування Відповідно до п. 23 Порядку № 1307 податківці мають оприлюднювати на своєму офіційному сайті умовні коди причин коригування, які знадобляться для заповнення гр. 2.1 РК. Фіскали із завданням впоралися. Завантажити діючі коди причин коригування можна у розділі «Довідники» на сайті ДФСУ. Зауважимо: нових для платників ПДВ причин коригування майже не додалося. Проте зараз вони виражені у числовому форматі. Це добра новина, адже через найменшу неточність у символах РК відмовляли у реєстрації. Актуальні на сьогодні коди ви можете побачити у табл. 2.

Таблиця 2. Умовні коди причин коригування

|

Код |

Назва |

|

101 |

«Зміна ціни» |

|

102 |

«Зміна кількості» |

|

103 |

«Повернення товару або авансових платежів» |

|

104 |

«Зміна номенклатури» |

|

201 |

«Коригування зведеної податкової накладної, складеної відповідно до пункту 198.5 статті 198 розділу V Кодексу» |

|

202 |

«Коригування зведеної податкової накладної, складеної відповідно до пункту 199.1 статті 199 розділу V Кодексу» |

|

203 |

«Коригування зведеної податкової накладної, складеної відповідно до 11 (останнього) абзацу пункту 201.4 статті 201 розділу V Кодексу» |

|

301 |

«Виправлення помилки (пункт 24 Порядку заповнення податкової накладної)» |

|

302 |

«Усунення неоднозначностей» |

|

303 |

«Зменшення обсягу при нульовій кількості» |

|

304 |

«Зменшення кількості при нульовому обсягу» |

Групи коригування Рядку ПН, який коригується, зазначеному із знаком «–», та новим рядкам з виправленими показниками, що його замінюють, присвоюється однаковий порядковий номер групи коригування, який зазначається у гр. 2.2 РК, та наводиться однакова причина коригування. Групи коригування — це новинка. Зміни покликані зробити можливим використовувати різні причини для коригування. У такому випадку в одному РК кожній наступній групі коригування присвоюється окремий наступний порядковий номер, в тому числі, і у випадках, коли причини коригування співпадають (наприклад, змінюється кількість двох різних товарів). Як заповнити РК в таких випадках, див. на с. 255.

Кількість груп коригування у РК обмежується лише кількістю рядків у розд. Б РК, призначених для заповнення відповідних показників (загальна кількість рядків не може перевищувати 9999).

РК до «зайвих» ПН Тепер ми підібралися до найцікавішого, а саме до змін, які покликані вирішити проблему виникнення у формулі розрахунку реєстраційного ліміту показника ∑Перевищ при реєстрації зайвих ПН та РК до них. Тут можливі два варіанти дій залежно від того:

- РК до «зайвої» ПН вже склали та зареєстрували в ЄРПН до 01.12.2018 р.;

- РК до «зайвої» ПН ще не складали.

Алгоритм дій розглянемо у табл. 3, а як має виглядати такий РК, ви можете побачити на с. 25.

Таблиця 3. Механізм складання та реєстрації РК до «зайвої» ПН

|

Реквізити РК/Порядок реєстрації |

РК до помилкової ПН вже був зареєстрований в ЄРПН |

РК до помилкової ПН не складали |

|

Верхня ліва частина РК, графа «Не підлягає наданню отримувачу (покупцю) з причини» |

Зазначається умовний тип причини «20», а позначка «Х» не проставляється |

|

|

Заголовна частина РК, поле «до податкової накладної» |

Зазначаються дата і номер помилкової ПН |

|

|

Графи з 1 по 15 розд. Б та рядки розд. А |

Залишаються порожніми |

Заповнюються у загальному порядку з урахуванням наступних нюансів:

|

|

Інформаційне поле «Інформаційні дані щодо складеної та зареєстрованої в Єдиному реєстрі податкових накладних податкової накладної» |

Зазначаються дані щодо правильної ПН, яка зареєстрована в ЄРПН. Якщо ж на одну операцію з постачання складено більше, ніж дві ПН, тобто «зайвих» ПН дві і більше, то в кожному з РК, що складаються до кожної із таких ПН, зазначаються дані щодо однієї і тієї ж ПН, яка визначена платником як правильна ПН |

|

|

Інформаційне поле «Інформаційні дані щодо складеного та зареєстрованого в Єдиному реєстрі податкових накладних розрахунку коригування до податкової накладної, зайво складеної на операцію, за якою в Єдиному реєстрі податкових накладних вже зареєстрована податкова накладна» |

Зазначаються дані щодо попереднього РК, складеного та зареєстрованого у ЄРПН до помилкової ПН, яка зареєстрована в ЄРПН |

Не заповнюється |

|

Порядок реєстрації у ЄРПН |

Реєструє постачальник |

У загальному випадку реєструє покупець |

На жаль, такий алгоритм дій не завжди можливий. Податківці попереджають, що в окремих випадках п. 24 Порядку № 1307 застосовувати не можна:

- якщо за операцією з постачання товарів/послуг в ЄРПН зареєстрована одна ПН. Тобто в ЄРПН у вас як мінімум має бути дві ПН: правильна та помилкова;

- якщо зареєстрована в ЄРПН ПН складена без факту здійснення господарських операцій. Ця вимога випливає з попередньої. Якщо операції взагалі не було, а платник ПДВ з якогось дива склав та зареєстрував ПН в ЄРПН, то вирішувати цю проблему доведеться іншим шляхом;

- якщо в ПН, зареєстрованій в ЄРПН, яка визначена платником як «зайва», показники розд. Б не відповідають показникам розд. Б ПН, яка визначена платником ПДВ як «правильна» ПН. Отож, дурите ви систему чи ні, фіскали будуть порівнювати за розділами Б правильної та помилкової ПН;

- якщо до «зайвої» ПН зареєстровано РК, яким показники такої ПН не виводились в «0», а здійснювалося коригування кількісних або вартісних показників та/або зміни номенклатури, в результаті чого такі показники відкоригованої ПН не дорівнюють нулю.

Як бачите, роз’яснень стільки, що знадобиться час, аби їх «переварити». Сподіваємося, хоч трохи ми допомогли у цій справі.