Головні тези

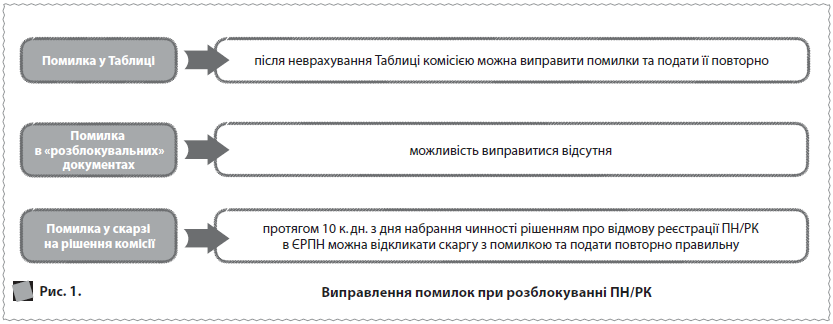

- Платник ПДВ після прийняття рішення комісією регіонального рівня про неврахування Таблиці має право надіслати нову з правильними даними.

- Помилки у «розблокувальних» документах виправити не вийде. Далі можна оскаржити рішення комісії у адміністративному або судовому порядку.

- Податківці дозволяють після відкликання скарги подати її повторно із правильними даними за умови, що всі дії відбудуться протягом 10 к. дн. з дня набрання чинності рішенням комісії контролюючого органу про відмову у реєстрації ПН/РК у ЄРПН. В іншому випадку залишається тільки звертатися в суд.

Таблиця даних

Для того щоб запобігти блокуванню ПН/РК, платник ПДВ має право подати податківцям Таблицю даних платника податку на додану вартість (далі — Таблиця) (п. 29 Порядку зупинення № 1171).

Порядок зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затверджений постановою КМУ від 21.02.2018 р. № 117.

У ній зазначаються:

- види економічної діяльності відповідно до КВЕД (ДК 009:2010);

- коди товарів згідно з УКТ ЗЕД, що постачаються (виготовляються) та/або придбаваються (отримуються) платником податку;

- коди послуг згідно з ДКПП (ДК 016-2010), що постачаються (виготовляються) та/або придбаваються платником податку.

Крім цього, до Таблиці додаються пояснення з описом діяльності та посиланнями на податкову та іншу звітність (п. 31 Порядку зупинення № 117).

Звісно, від помилок ніхто не застрахований, а отже, до самої Таблиці або пояснень до неї може закрастися помилка. І тоді виходить, що подана податківцям інформація є недостовірною. Що ж робити?

Ані ПКУ, ні Порядок зупинення № 117 жодних рекомендацій не дають. Поради прийшли з боку фіскального відомства. Так, у категорії 101.17 ЗІР податківці зазначають, що виправлення помилок у Таблиці не передбачено. Водночас платник ПДВ після прийняття рішення комісією регіонального рівня про неврахування Таблиці має право надіслати нову з правильними даними.

І було б чудово, якби все було так просто. Таблицю не врахували, тож можна подавати нову. Проте тут багато «а якщо…». Якщо податківці не помітили помилку та врахували Таблицю? А якщо Таблиця підлягала автоматичному врахуванню?

НАГАДАЄМО. Відповідно до п. 35 Порядку зупинення № 117 Таблиця враховується ДФС в автоматичному режимі, якщо така Таблиця подається сільгоспниками, які виконали певні умови (внесені до Реєстру отримувачів бюджетної дотації, застосовували спецрежим у 2016, та мають земельні ділянки понад 200 га, та виробляють продукції за кодами УКТ ЗЕД, переліченими у вищезгаданому пункті), а також платниками ПДВ, у яких значення показників D і P, розрахованих у порядку, встановленому п. 3 Порядку зупинення № 117, мають розміри: D > 0,02, P < Pм × 1,4 та обсяг постачання товарів/послуг у ПН/РК, складених за останні 12 календарних місяців у ЄРПН, зазначених в Таблиці даних платника податку, становить більше 25 % загального обсягу операцій з постачання за останні 12 календарних місяців.

Виходячи з логіки фіскальної консультації у ЗІР, платник ПДВ має зробити так, щоб податківці після врахування Таблиці передумали. В принципі такий варіант можливий. Так, у разі коли фіскалам надійде податкова інформація, що свідчить про надання платником ПДВ недостовірної інформації в Таблиці, вони мають право прийняти рішення про її неврахування (п. 36 Порядку зупинення № 117). А далі вже можна буде подавати другу — правильну.

ВАЖЛИВО! Якщо ви «намудрували» у Таблиці, котра підлягала автоматичному врахуванню, то друга спроба буде важчою. Відповідно до п. 37 Порядку зупинення № 117 таку Таблицю податківці розглядатимуть у загальному порядку.

Йдемо далі. Як натякнути податківцям, що Таблиця «бракована»? Єдиний швидкий механізм — написати звернення, в якому вказати на зроблену помилку. Звісно, сміливі платники можуть запитати: навіщо зізнаватися. В цьому випадку радимо не грати із фіскалами в хованки. Таблиця дає імунітет від блокування. Отже, якщо завдяки недогляду якісь ПН/РК проскочать повз систему моніторингу, під час перевірки вони потраплять під прицільну увагу.

«Розблокувальні» документи

Наступні в черзі письмові пояснення та копії документів, що підтверджують реальність операції. Цей інструмент платники використовують «постфактум», тобто тоді, коли ПН/РК вже потрапили у блокувальну халепу. Часто-густо платники ПДВ стикаються із ситуацією, коли через помилку або технічний збій письмові пояснення були подані без підтвердних документів або ж неповним пакетом.

На жаль, подати документи окремо від письмових пояснень ви не зможете. Про це говорять податківці в категорії 101.17 ЗІР. У свою чергу, «вісті з полів» говорять, що наново подати «розблокувальний» пакет також не можна. Платнику ПДВ прийде квитанція, про те, що документи вже подані.

Фіскали у вищезгаданій консультації в ЗІР залишають суб’єкту господарювання єдиний шлях: після відмови у розблокуванні ПН/РК оскаржити рішення комісії в адміністративному або в судовому порядку.

ВИСНОВОК. Помилки у «розблокувальних» документах для платника ПДВ фактично фатальні. Для того щоб врятувати заблоковані ПН/РК, доведеться переходити на наступний етап розблокувального процесу та оскаржувати зупинення реєстрації шляхом подання скарги чи позову до суду.

Скарга на рішення комісії

Остання у списку, але не остання за важливістю — це скарга на рішення комісії контролюючого органу про відмову у реєстрації ПН/РК в ЄРПН. Скаргу відповідно до п. 3 Порядку розгляду скарг № 1172платник ПДВ має право подати протягом 10 к. дн. з дня набрання чинності рішенням комісії контролюючого органу про відмову у реєстрації ПН/РК в ЄРПН. Вона (без зайвої скромності) є останнім шансом суб’єкта господарювання малою кров’ю врятувати ПН/РК. Адже далі можна тільки звертатися до суду. А це справа довготривала та дорога. Тож, як ви розумієте, ціна помилки чималенька.

Порядок розгляду скарг на рішення комісій, які приймають рішення про реєстрацію податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних або відмову в такій реєстрації, затверджений постановою КМУ від 21.02.2018 р. № 117.

ПОРАДА. До скарги можна включати ті документи та пояснення, які з певних причин не потрапили одразу до «розблокувального» пакета. Це збільшить шанси на отримання позитивного рішення комісії.

Варіанти дій для платника ПДВ у випадку допущення помилок у скарзі фіскали пропонують у категорії 101.17 ЗІР. Очікувано податківці зазначають, що виправлення помилок у скарзі не передбачене. Проте для «швидких» платників ПДВ залишається шпаринка. Так, згідно з п. 14 Порядку розгляду скарг № 117 суб’єкт господарювання може надіслати контролерам заяву з відмовою від поданої скарги. І ось тут криється порятунок. Податківці дозволяють після відкликання скарги подати її повторно із правильними даними.

ВАЖЛИВО! Встигнути провести всі маніпуляції платник ПДВ має протягом 10 к. дн. з дня набрання чинності рішенням комісії контролюючого органу про відмову у реєстрації ПН/РК в ЄРПН. Інакше виправитися не вийде та доведеться рятувати ПН/РК у суді.

Підіб’ємо підсумки

Як бачите, блокувальний механізм передбачає зразкову точність дій платників ПДВ та майже виключає право на помилку. Тож перед відправкою краще уважно передивлятися усю інформацію, ніж потім думати, що робити з «бранцями» системи моніторингу.