Використані нормативні акти

- Закон про бухоблік — Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 р. № 996-XIV.

- Порядок № 419 — Порядок подання фінансової звітності, затверджений постановою КМУ від 28.02.2000 № 419.

- Положення № 879 — Положення про інвентаризацію активів та зобов’язань, затверджене наказом МФУ від 02.04.2014 № 879.

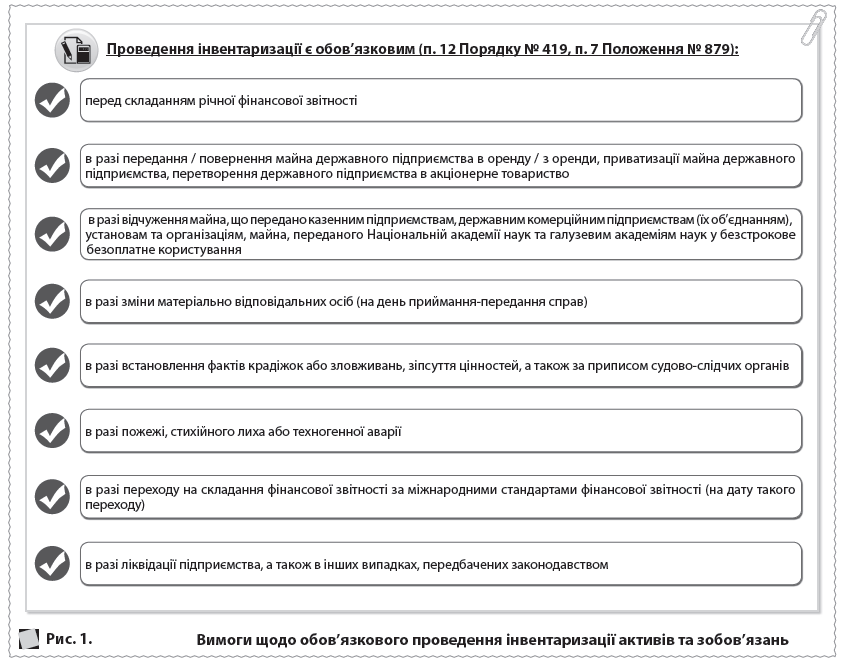

1. Вимоги щодо обов’язкового проведення інвентаризації активів та зобов’язань

2. Строки проведення інвентаризації активів та зобов’язань

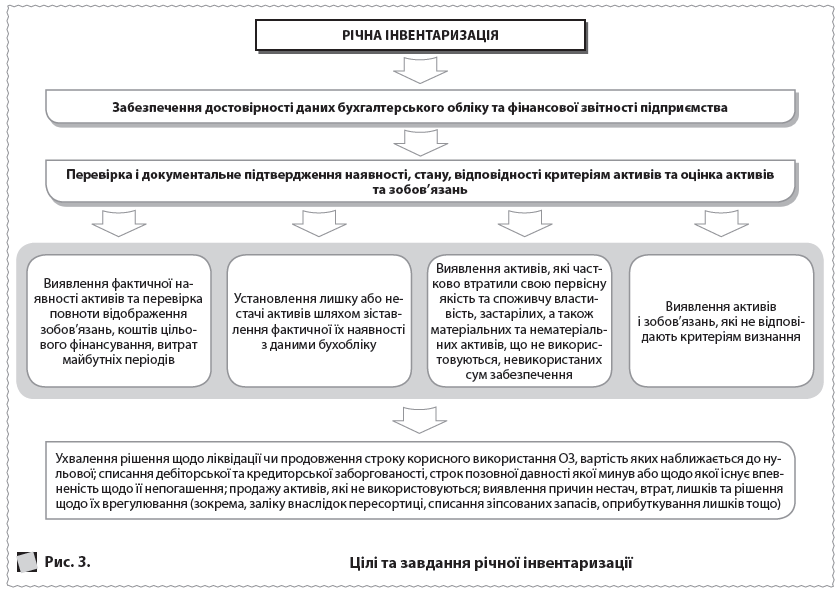

3. Цілі та завдання річної інвентаризації

4. Етапи інвентаризаційного процесу та їх документування

5. Акценти воєнного часу: експрес-відповіді

|

Ні, не можна. Попри війну перед складанням річної фінзвітності проведення інвентаризації активів та зобов’язань є обов’язком підприємства. Перевірка та документальне підтвердження наявності, стану та оцінки активів та зобов’язань за вимогами ст. 10 Закону про бухоблік має забезпечити достовірність даних бухгалтерського обліку та фінансової звітності підприємства. Жодним нормативно-правовим актом не передбачено можливості ухилення від проведення інвентаризації під час війни.

|

|

Такий варіант можливий лише в разі, якщо директор є єдиним працівником у штаті підприємства. За таких обставин у розпорядчому документі керівник має ухвалити склад інвентаризаційної комісії з однієї особи (схожу думку висловлював Мінфін у листі від 27.05.2014 № 31-08410-07-29/12918). У загальних випадках норми п. 1 розд. ІІ Положення № 879 вимагають проведення інвентаризації комісією з представників апарату управління підприємства, бухгалтерської служби (представників аудиторської фірми, централізованої бухгалтерії, суб’єкта підприємницької діяльності — фізичної особи, яка здійснює ведення бухгалтерського обліку на підприємстві на договірних засадах) та досвідчених працівників підприємства, які знають об’єкт інвентаризації, ціни та первинний облік (інженери, технологи, механіки, виконавці робіт, товарознавці, економісти, бухгалтери). Інвентаризація має проводитися повним складом інвентаризаційної комісії (або робочої інвентаризаційної комісії) та у присутності матеріально відповідальної особи (п. 1 розд. ІІ Положення № 879). Якщо через військовий стан неможливо забезпечити присутність матеріально відповідальних осіб та членів комісії, доведеться відкласти інвентаризацію до того моменту, коли це стане можливим, але в межах встановлених строків її проведення (див. рис. 2 вище). |

|

Активи та запаси, які відображалися в бухобліку до введення воєнного стану та які на дату складання фінзвітності фактично перебувають на тимчасово окупованій території або в районах проведення воєнних (бойових) дій, мають продовжувати обліковуватись у складі активів підприємства до того моменту, поки не відновиться можливість безпечного доступу до них членів комісії для проведення інвентаризації, адже факт відсутності доступу до активів не є підставою для їх списання в бухобліку. Водночас підприємство має оцінити негативні наслідки та здійснити: щодо необоротних активів — процедуру зменшення корисності активів, спираючись на положення НП(С)БО 28 «Зменшення корисності активів», щодо запасів — процедуру уцінки запасів до чистої вартості реалізації, керуючись положеннями НП(С)БО 9 «Запаси». В річній фінзвітності інформацію про такі активи відображають за даними бухобліку (абз. 11 п. 12 Порядку № 419). Схожу думку висловлював Мінфін у листі від 10.10.2022 № 41010-06-62/23254. |

|

Транспортні засоби (далі — ТЗ), передані за актами приймання-передання на виконання військово-транспортного обов’язку під час мобілізації, відповідно ст. 6 Закону України «Про мобілізаційну підготовку та мобілізацію» від 21.10.1993 № 3543-ХІІ на підставі рішень місцевих держадміністрацій продовжують обліковувати у складі ОЗ підприємства. Відповідно до законодавства «мобілізовані» ТЗ залучаються військовими у тимчасове користування на умовах їх повернення та компенсації власнику вартості нанесеної їм шкоди. Причому нарахування амортизації на такі активи не припиняється. Інвентаризацію таких активів проводять згідно з вимогами, передбаченими для проведення інвентаризації майна, переданого на відповідальне зберігання (див. лист МФУ від 11.06.2015 № 31-11420-07-10/19544).

|

|

Чітких критеріїв визначення заборгованості сумнівною нацстандарти не містять ані для мирних часів, ані для воєнного часу. Підприємство має визначити власні правила щодо визначення критеріїв сумнівності заборгованості. Нагадаємо, що сумнівний борг — це поточна дебіторська заборгованість щодо якої існує невпевненість щодо її погашення боржником (п. 4 НП(С)БО 10 «Дебіторська заборгованість»). В умовах війни такими критеріями можуть бути, зокрема, перебування контрагента на територіях, де ведуться (велися) бойові дії та/або на тимчасово окупованих територіях, відсутність будь-якого зворотного зв’язку з контрагентом тощо. Зауважимо, що під сумнівну заборгованість підприємство має створити резерв сумнівних боргів. Величина резерву сумнівних боргів визначається одним із методів, наведених у п. 8 НП(С)БО 10. Поточна дебіторська заборгованість, яка є фінансовим активом (окрім придбаної заборгованості та заборгованості, призначеної для продажу), включається до підсумку балансу за чистою реалізаційною вартістю, якою є сума поточної дебіторської заборгованості за вирахуванням резерву сумнівних боргів.

|

|

Під час воєнного стану визнати безнадійною через сплив строку позовної давності можна лише ту дебіторську заборгованість, з дати виникнення якої минуло 1095 днів (або більше) до 02.04.2020, адже перебіг загального строку позовної давності, визначеного ст. 257 ЦКУ, було продовжено:

Водночас у бухобліку заборгованість може бути визнана безнадійною та списана на витрати в тому періоді, коли вона перестала відповідати критеріям активу, зокрема, в разі якщо існує впевненість щодо її неповернення. Водночас платники податку на прибуток, які здійснюють коригування фінрезультату на податкові різниці, мають керуватись вимогами п.п. 14.1.11 ПКУ. Таким підприємствам варто розглянути інші ознаки, окрім терміну позовної давності, для визнання дебіторської заборгованості безнадійною (див. матеріал «Дебіторська заборгованість, з дати виникнення якої минуло 1095 днів: чи можна списати під час воєнного стану?» // «ПБ», № 41/2023, с. 5). Зокрема, в ІПК ДПС України від 16.06.2023 № 1410/ІПК/99-00-21-02-02-06 податківці зазначали, що для цілей оподаткування заборгованість підпадає під визначення безнадійної в разі, якщо стягнення її стало неможливим у зв’язку з дією обставин непереборної сили, стихійного лиха (форс-мажорних обставин), за умови отримання сертифіката Торгово-промислової палати України про настання обставин непереборної сили. |