Головні моменти

- Право на ПК підтверджують квитанції до ПН, направлені в тестовий період (01.04.2017 р. — 01.07.2017 р.) із зауваженнями з позначкою «Документ прийнято».

- Головний документ, що регламентує процедуру моніторингу ПН/РК — Критерії № 567 — набув чинності 20.06.2017 р.

- Якщо ви отримали під час дії тестового режиму квитанцію «із зауваженнями» — подайте податківцям інформацію за формою додатка до Критеріїв № 567.

- Інакше є високий ризик того, що через неспівпадання кодів товарів у ПН на «вході» та «виході» з липня блокуватимуть ПН.

Тестовий режим: що він показав

Ви, напевно, знаєте, що п. 201.16 ПКУ (який вповні почне працювати з 1 липня) передбачає можливість призупинити реєстрацію в ЄРПН ПН і РК, що відповідають сукупності критеріїв оцінки ступеня ризиків.

Зараз у нас все ще триває передбачений п. 57 підрозд. 2 розд. ХХ ПКУ перехідний період. Протягом цього періоду (з 01.04.2017 р. до 01.07.2017 р.) процедуру, визначену п. 201.16 ПКУ, здійснюють без фактичного призупинення реєстрації ПН/РК в ЄРПН, у так званому «тестовому режимі».

Головний документ, на підставі якого податківці мали моніторити ПН/РК, — Критерії оцінки ступеня ризиків, достатніх для зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних — Мінфін затвердив тільки 13.06.2017 р. наказом № 567, який набув чинності 20.06.2017 р. У результаті податківцям у період дії тестового режиму доводилося керуватися Проектом, який змінювали (див. щодо цього ІПК ДФСУ від 22.05.2017 р. № 284/6/99-99-07-04-02-15/ІПК). До того ж і ухвалений підсумковий варіант Критеріїв № 567 істотно відрізняється від Проекту.

Тестовий режим продемонстрував, що підстави для призупинення реєстрації ПН/РК в ЄРПН виникають досить часто. Скажімо, багато платників отримали квитанції із зауваженням про те, що: «…виявлено невідповідність обсягів постачання обсягам придбання по товарах згідно з УКТ ЗЕД», що викликало занепокоєння у практиків.

Між тим жодних наслідків для обліку з ПДВ у таких ПН/РК немає. Якщо у квитанції зазначено, що «Документ прийнято», така ПН/РК навіть із зауваженнями є повноцінним документом для підтвердження в покупця ПК. Зрозуміло, для постачальника такі ПН/РК свідчать про нарахування ПЗ. Пов’язано це з тим, що у ПКУ не передбачено будь-яких підстав, щоб визнати «дефектними» ПН/РК, зареєстровані в ЄРПН із такими зауваженнями. З цим погоджуються й податківці (див. ІПК ДФСУ від 22.05.2017 р. № 284/6/99-99-07-04-02-15/ІПК).

Але! Якщо постачальник отримав таку квитанцію «із зауваженнями» в період дії тестового режиму, йому вкрай бажано подати на розгляд Комісії ДФС інформацію за встановленою формою щодо:

- видів економічної діяльності відповідно до Класифікатора видів економічної діяльності (КВЕД ДК 009:2010);

- кодів товарів згідно з УКТ ЗЕД, що на постійній основі постачаються (виготовляються) та/або придбаватимуться (отримуватимуться) платником податків;

- кодів послуг згідно з Державним класифікатором продукції та послуг (ДК 016-2010), які на постійній основі постачаються (виготовляються) та/або придбаватимуться платником податків.

Вочевидь, ідеться про інформацію, яку надають згідно з додатком до Критеріїв № 567. Можливість подати таку інформацію в період дії тестового режиму безпосередньо передбачена в п. 3 Критеріїв № 567.

Якщо таку інформацію не надати, у платника після 01.07.2017 р. можуть виникнути проблеми з блокуванням ПН/РК через неспівпадання кодів на «вході» і «виході».

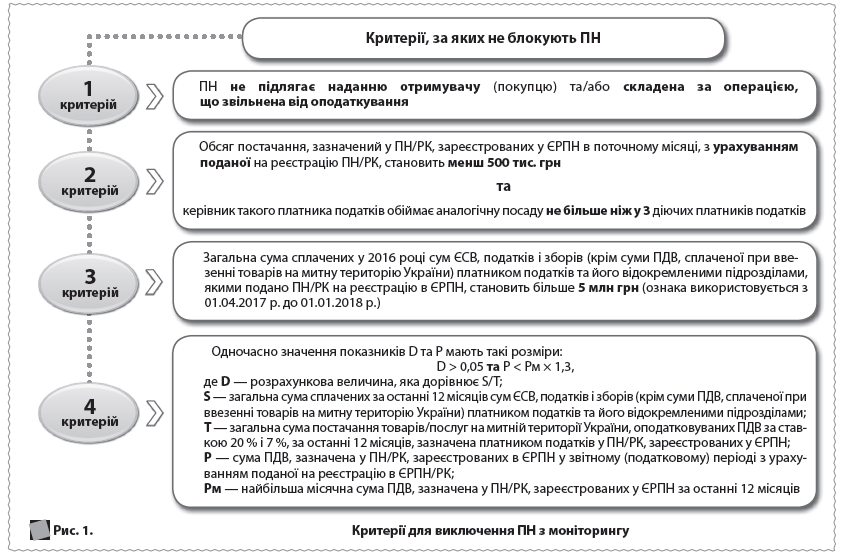

Кого не будуть «моніторити»

Розпочнемо з приємного. Згідно з п. 5 Критеріїв № 567 не підлягатимуть моніторингу (а значить, і блокуванню) ПН, що відповідають хоча б одному з чотирьох критеріїв, наведених на рис. 1.

Як бачимо, ці критерії дуже ліберальні, тому «відключитися» від моніторингу ПН зможуть чимало платників, зокрема, малооборотних.

Отже, має сенс проаналізувати зазначені критерії і «вписатися» в них. Зокрема, щоб дотриматися критерію 2, можна оптимізувати бізнес шляхом його дроблення з перерозподілом функцій на кілька структур-сателітів. І зрозуміло, не треба мати як директора «Фунта», який працює на кількох фірмах.

Критерій 4 ґрунтується на дотриманні рівня податкового навантаження. У першій формулі задане значення показника буде дотримано, якщо загальна сума сплачених податків та ЄСВ за останні 12 місяців перевищить 5 % від загальної суми постачання товарів/послуг за ставкою 20 % і 7 % за останні 12 місяців, яку зазначає платник податків у ПН/РК, зареєстрованих у ЄРПН.

Щоб дотриматися другого показника з критерію 4, не треба допускати «значних» перепадів в обсягах постачання товарів. Обсяг постачань щомісячно не має збільшуватися на 30 % і вище. Для цього варто скласти детальний бізнес-план і, знову ж таки, «зайві» постачання делегувати структурам-сателітам.

Блокування ПН/РК після 01.07.2017 р.

Моніторинг здійснює ДФС на підставі аналізу (п. 2 Критеріїв № 567 ):

- даних звітних показників платника податків;

- наявної податкової інформації;

- інформації, поданої платником податків за формою згідно з додатком до Критеріїв № 567 , яка відображає специфіку господарської діяльності платника податків окремо за кожним видом економічної діяльності, якщо така інформація врахована комісією ДФСУ, яка приймає рішення про реєстрацію ПН/РК в ЄРПН або відмову в такій реєстрації.

Водночас, якщо до контролюючого органу надійшла інформація, яка свідчить про надання платником недостовірної інформації згідно з додатком до Критеріїв № 567 , Комісія ГФС має право прийняти рішення про неврахування наданої платником інформацію при здійсненні ДФС моніторингу (п. 5 Критеріїв № 567 ).

Під час моніторингу контролери перевірятимуть ПН/РК на відповідність таким критеріям:

- порівнянність обсягів постачання та придбання товарів;

- дозвільні документи.

Постачання ⇔ придбання У цьому випадку податківці проаналізують такі показники:

ОПН ≥ 1,5 × (ОПРИДБ – ОПОСТ),

де:

- ОПН — обсяг постачання товару/послуги в ПН, поданій на реєстрацію в ЄРПН;

- ОПОСТ — обсяг постачання такого товару/послуги, зазначений у ПН/РК, зареєстрованих з 01.01.2017 р. у ЄРПН;

- ОПРИДБ — обсяг придбання на митній території України та/або ввезення на митну територію України відповідного товару, зазначеного з 01.01.2017 р. в отриманих ПН/РК, зареєстрованих з 01.01.2017 р. у ЄРПН та митних деклараціях.

Зауважимо, що в п. 6 Критеріїв № 567 йдеться про величину, що дорівнює «залишку різниці обсягу постачання такого товару/послуг, зазначеного у податкових накладних/розрахунках коригування, зареєстрованих з 01 січня 2017 року в Реєстрі, та обсягу придбання на митній території України та/або ввезення на митну територію України відповідного товару, зазначеного з 01 січня 2017 року в отриманих податкових накладних / розрахунках коригування, зареєстрованих в Реєстрі, та митних деклараціях». Однак очевидно, що сутнісно різницю слід визначати між обсягами придбання та продажу відповідного товару, інакше отримаєте неадекватні результати.

Зверніть увагу: якщо у вас обсяг придбання товару з 01.01.2017 р. перевищить обсяг постачання з цієї дати, то цей критерій дотримуватиметься. А недотримання критерію цілком можливе, якщо продають товари, придбані у неплатників ПДВ та/або до 01.01.2017 р. Проте, щоб не потрапити під зазначений критерій, доведеться зіставляти обсяги постачань і придбань.

ДО ВІДОМА. Особливі проблеми виникнуть у виробників, у яких через незбіг кодів товарів «на вході» і «виході» постійно спостерігатиметься перевищення залишків. Розв’язати цю проблему можна тільки шляхом надання в податковий орган інформації згідно з додатком до Критеріїв № 567 . Це необхідно зробити для того, щоб пояснити, чому коди придбання (отримання) товарів/послуг не збігаються з кодами придбання товарів/послуг. Інакше є висока ймовірність того, що через (цілком законний) незбіг з липня буде заблоковано ПН.

І при цьому:

(ОПРИДБ – ОПОСТ) ≥ 0,75 × ОРИЗИК,

де ОРИЗИК — товари з кодами згідно з УКТ ЗЕД, що визначаються ДФС. Які саме коди мають на увазі, наразі незрозуміло, мабуть, податківці невдовзі оприлюднять відповідну інформацію. У першому Проекті критеріїв були зазначені «ризикові» товари, до яких Мінфін зарахував абсолютно нешкідливі товари-замінники (починаючи з молока та м’яса й закінчуючи саквояжами та ДСП).

Очевидно, залишок товарів (ОПРИДБ – ОПОСТ) для цілей зіставлення з 75 % критерієм визначатимуть загалом щодо платника (тобто щодо всіх товарів, які він продає) податків.

І при цьому: товару/послуги, зазначеного в ПН, поданій на реєстрацію в ЄРПН, немає в інформації, поданій платником податків за встановленою формою, як товару/послуги, яка на постійній основі поставляється (виготовляється). Очевидно, мають на увазі інформацію, зазначену в додатку до Критеріїв № 567 .

Отже, якщо ми правильно зрозуміли, цей критерій виходить «триступеневим», зокрема, мають одночасно дотримуватися такі умови:

- обсяг постачання товару, зазначеного в конкретній ПН, у 1,5 рази й вище має перевищувати залишок цього товару;

- у залишку всіх товарів платника податків не менше ніж 75 % належать до категорії «ризикових»;

- товару/послуги, що зазначені у ПН, поданій на реєстрацію в ЄРПН, немає в інформації, поданій за формою з додатка до Критеріїв № 567 .

Однак, зважаючи на незрозумілість формулювань, конкретну процедуру розрахунку цього критерію можуть прояснити тільки офіційні органи.

Варто також врахувати, що реєстрацію ПН/РК у разі дотримання цих критеріїв буде призупинено тільки у тому випадку, якщо ще й:

ПДВРИЗИК > SСМІС,

де:

- ПДВРИЗИК — сума ПДВ, зазначена в ПН/РК, зареєстрованих у ЄРПН у звітному (податковому) періоді з урахуванням поданої на реєстрацію в ЄРПН/РК, що відповідають критерію 1;

- SСМІС — середньомісячна сума сплачених за останні 12 місяців ЄСВ, податків і зборів (крім суми ПДВ, сплаченої при ввезенні товарів на митну територію України) платником податків і його відокремленими підрозділами.

Документи Податківці проаналізують також факт відсутності (анулювання, призупинення) ліцензій, виданих органами ліцензування, які засвідчують право суб’єкта господарювання на виробництво, експорт, імпорт, оптову та роздрібну торгівлю підакцизними товарами (продукцією), визначеними пп. 215.3.1 і 215.3.2 ПКУ, щодо товарів, зазначених платником податків у ПН, поданій на реєстрацію в ЄРПН.

Тож якщо у вас немає, скажімо, алкогольної ліцензії, зареєструвати ПН на пляшку алкоголю не вийде.

Як «розблоковувати» реєстрацію ПН в ЄРПН

У разі зупинення реєстрації ПН/РК протягом операційного дня1продавцеві й покупцеві надсилають квитанцію в електронному вигляді в текстовому форматі про призупинення їхньої реєстрації із зазначенням причин (пп. 201.10, 201.16 ПКУ, п. 17 Порядку № 1246).

Операційний день триває з 0 до 23.

Так, у квитанції про зупинення реєстрації ПН/РК зазначають (п.п. 201.16.1 ПКУ):

а) порядковий номер та дату складання ПН/РК;

б) визначення критерію(їв) оцінки ступеня ризиків, достатніх для зупинення реєстрації ПН/РК в ЄРПН, на підставі яких було призупинено реєстрацію ПН/РК;

в) пропозицію щодо надання платником податків пояснень та/або копії документів (за вичерпним переліком), достатніх для прийняття контролюючим органом рішення про реєстрацію такої ПН/РК в ЄРПН.

Далі платникові доведеться вирішити, чи буде він «боротися» за реєстрацію. У разі позитивної відповіді йому доведеться подати письмові пояснення та/або копії документів до контролюючого органу за основним місцем обліку. Зробити це треба протягом 365 к. дн., наступних за датою виникнення ПЗ, відображеного в такій ПН/РК (п.п. 201.16.3 ПКУ).

Згідно з п. 3 Критеріїв № 567 платник податків у разі отримання квитанції про зупинення реєстрації ПН/РК в ЄРПН має право подати на розгляд Комісії ДФС інформацію за встановленою формою щодо:

- видів економічної діяльності відповідно до КВЕД (ДК 009:2010);

- кодів товарів згідно з УКТ ЗЕД, які на постійній основі постачаються (виготовляються) та/або придбаваються (отримуються) платником податків;

- кодів послуг згідно з ДКПП (ДК 016-2010), які на постійній основі постачаються (виготовляються) та/або придбаваються платником податків.

Очевидно, тут йдеться про інформацію, яку надають згідно з додатком до Критеріїв № 567 . Таку інформацію подає платник податків в електронному вигляді засобами електронного зв’язку, визначеними ГФС, з урахуванням вимог Закону про ЕЦП, Закону № 851 та нормативно-правового акта щодо порядку обміну електронними документами з контролюючими органами (п. 4 Критеріїв № 567 ).

Однак це ще не всі документи. Так, Мінфін разом з Критеріями № 567 затвердив також Перелік № 567 — вичерпний перелік документів, достатніх для прийняття рішення про реєстрацію ПН/РК в ЄРПН. У п. 2 Переліку № 567 передбачено, що письмові пояснення та копії документів платник податків може подати до ДФС в електронному вигляді засобами електронного зв’язку, визначеними ДФС, з урахуванням вимог законодавства.

Хоча документи «розписані» в розрізі кожного критерію, насправді вони однакові:

- договори, у тому числі ЗЕД-контракти, з додатками, листування з контрагентами;

- договори, довіреності, акти керівного органу платника податків, якими оформлені повноваження осіб, які одержують продукцію в інтересах платника податків для провадження господарської операції;

- первинні документи щодо постачання/придбання товарів/послуг, зберігання та транспортування, навантаження, розвантаження продукції, складські документи (інвентаризаційні описи), зокрема рахунки-фактури/інвойси, акти приймання-передачі товарів (робіт, послуг) з урахуванням наявності певних типових форм і галузевої специфіки, накладні;

- розрахункові документи, банківські виписки з особових рахунків;

- документи щодо підтвердження відповідності продукції (декларації про відповідність, паспорти якості, сертифікати відповідності), наявність яких передбачена договором та/або законодавством;

Податківці не пізніше наступного робочого дня з дня отримання цих документів мають передати їх до Комісії при ДФСУ, яка ухвалює рішення про:

- реєстрацію ПН/РК в ЄРПН;

- відмову в реєстрації ПН/РК в ЄРПН.

Порядок роботи цієї комісії описано в Порядку № 566. Комісія є постійно діючим колегіальним органом при ДФС і складається з голови, заступника голови, секретаря і не менш ніж семи членів. Формою роботи Комісії є засідання, які проводять у разі потреби.

Тут варто зауважити, що Регламент Комісії ще не затверджено2. З «проектних» документів випливає, що буде створена центральна Комісія ДФС і регіональні комісії (за територіальним принципом, залежно від основного місця обліку платника податків). Заплановано, що засідання Комісії проводитимуть щодня двічі на день, але, як буде насправді, — скоро побачимо.

Див. щодо цього лист ДФСУ від 26.05.2017 р. № 794/99-99-15-03-01-18.

Підстави для ухвалення комісією ДФС рішення про відмову в реєстрації ПН/РК такі (постанова № 190):

- ненадання платником податку письмових пояснень3стосовно підтвердження інформації, зазначеної в ПН/РК, до якої/якого застосована процедура призупинення реєстрації згідно з п. 201.16 ПКУ;

- ненадання платником податку копій документів відповідно до п.п. «в» п.п. 201.16.1 ПКУ;

- надання платником податку копій документів, які складені з порушенням законодавства та/або не є достатніми для прийняття комісією ДФС рішення про реєстрацію ПН/РК.

Тут бачимо неузгодженість нормативних актів, оскільки останні нормативи (Критерії № 567 і Перелік № 567) передбачають можливість надати документів в електронній формі.

Врахуйте: комісія ДФС не може відмовити платнику податків у розгляді додаткових письмових пояснень та/або копій документів щодо підтвердження інформації, зазначеної в ПН/РК, якщо їх подано до органу ДФСУ за основним місцем обліку не пізніше строку, визначеного п.п. 201.16.2 ПКУ.

Рішення Комісії про реєстрацію ПН/РК в ЄРПН або відмову в такій реєстрації складають за формою згідно з додатком до Порядку № 566, підписують, реєструють і направляють платникові податків у порядку, встановленому ст. 42 ПКУ (в електронній формі), протягом 5 р. дн., наступних за днем отримання пояснень і документів, поданих відповідно до п.п. 201.16.2 ПКУ.

Комісія в день ухвалення рішення вносить відповідний запис в ЄРПН про реєстрацію ПН/РК або відмову в такій реєстрації (п. 21 Порядку № 566).

Виходить, що в ідеалі рішення має бути надіслане платникові досить швидко. Однак, як буде насправді, покаже час, оскільки обсяг роботи в Комісії буде великий.

Рішення про відмову в реєстрації ПН/РК в ЄРПН може бути оскаржене в адміністративному4або судовому порядку.

На сайті податківців оприлюднено проект постанови Кабміну, якою має бути затверджений Порядок розгляду скарг на рішення Комісії.

ПН/РК, реєстрація якої в ЄРПН була зупинено, реєструють у день настання однієї з таких подій (п.п. 201.16.4 ПКУ, п. 19 Порядку № 1246):

а) прийнято рішення про реєстрацію ПН/РК в ЄРПН;

б) набрало законної сили рішення суду про реєстрацію відповідної ПН/РК в ЄРПН.

За результатами таких дій платникові надішлють квитанцію про реєстрацію або відмову в реєстрації ПН та/або РК разом з відповідним рішенням Комісії (п. 18 Порядку № 1246).

Зрозуміло, що нічого доброго у блокуванні ПН немає: адже постачальник все одно буде зобов’язаний показати ПЗ у податковій декларації з ПДВ, а покупець права на ПК не отримає. Тому варто вжити всіх можливих заходів, щоб уникнути таких «недобрих» моментів. Для цього слід проаналізувати критерії і подумати, як їх «обійти».

Використані документи

- Закон про ЕЦП — Закон України «Про електронний цифровий підпис» від 22.05.2003 р. № 852-IV.

- Закон № 851 — Закон України «Про електронні документи і електронний документообіг» від 22.05.2003 р. № 851-IV.

- Постанова № 190 — постанова КМУ «Про встановлення підстав для прийняття рішення комісією Державної фіскальної служби про реєстрацію податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних або про відмову в такій реєстрації» від 29.03.2017 р. № 190.

- Критерії № 567 — Критерії оцінки ступеня ризиків, достатніх для зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних, затвреджені наказом МФУ від 13.06.2017 р. № 567.

- Перелік № 567 — Вичерпний перелік документів, достатніх для прийняття рішення про реєстрацію податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних, затверджений наказом від 13.06.2017 р. № 567.

- Порядок № 566 — Порядок роботи комісії Державної фіскальної служби України, яка приймає рішення про реєстрацію податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних або відмову в такій реєстрації, затвреджений наказом МФУ від 13.06.2017 р. № 566.