Условия допуска к работе с 2015 года Уверены, что все работодатели знают о том, что с 01.01.2015 г. запрещено допускать работника к работе без (условие 1) заключения с ним трудового договора, оформленного приказом или распоряжением собственника или уполномоченного им органа, и (условие 2) уведомления центрального органа исполнительной власти по вопросам обеспечения формирования и реализации государственной политики по администрированию ЕСВ1 о приеме работника на работу в порядке, установленном Кабинетом Министров Украины2. Такое требование прописано в ст. 24 КЗоТ3.

1) работодатель издает приказ (распоряжение) о приеме на работу;

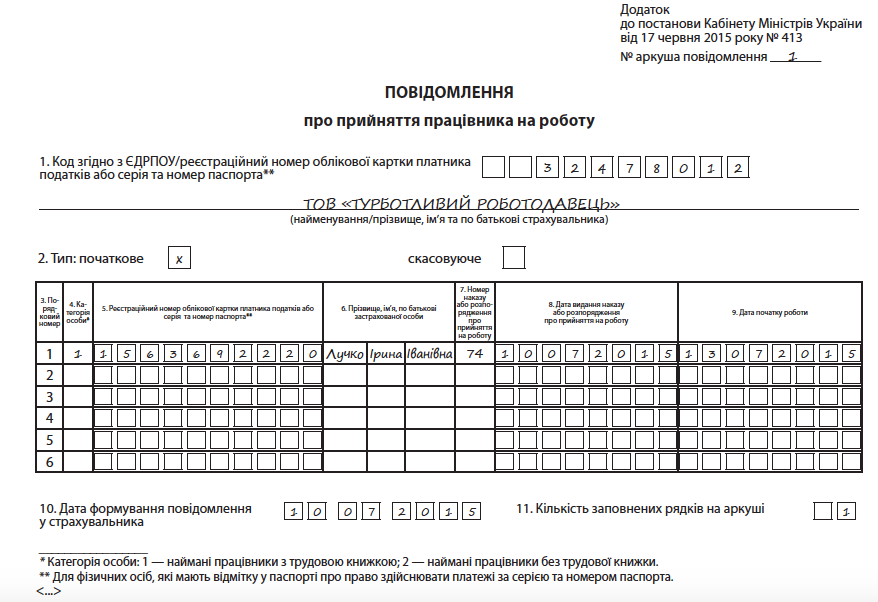

2) работодатель подает в орган ГФСУ уведомление (по форме приложения к постановлению № 413);

3) после подачи и приема ГФСУ уведомления работник может быть допущен к работе.

Способы подачи уведомления Подать уведомление можно одним из трех способов:

- по средствам электронной связи с использованием электронной цифровой подписи (ЭЦП) ответственных лиц в соответствии с требованиями законодательства в сфере электронного документооборота и электронной подписи5;

- на бумажных носителях вместе с копией в электронной форме;

- на бумажных носителях, если трудовые договоры заключены не более чем с пятью лицами.

- в гр. 9 «Дата початку роботи» уведомления;

- в гр. 2 «Дата» трудовой книжки. Согласно п. 2.14 Инструкции № 58 при приеме на работу в гр. 3 раздела «Відомості про роботу» как заголовок пишется полное наименование работодателя. Под этим заголовком в гр. 1 ставится порядковый номер записи, а в гр. 2 указывается дата приема на работу.

комментируемый документ

Постановление от 17 июня 2015 года № 413

на бумажных носителях вместе с копией в электронной форме;

на бумажных носителях, если трудовые договоры заключены не более чем с пятью лицами.

Премьер-министр Украины А. ЯЦЕНЮК