Поняття посадової інструкції. необхідність складАння

Посадова інструкція — це документ, що визначає організаційно-правове становище працівника в структурі підприємства та забезпечує умови для його ефективної праці. У деяких періодичних виданнях для кадровиків цей важливий нормативний елемент організації праці розглядають як необов’язковий, навіть довідковий. Проте не слід забувати, що необхідність застосування посадових інструкцій в організації, установі, на підприємстві (далі — підприємство) визначається нормативно-правовими документами, перш за все КЗпП.

ЦИТАТА:«Стаття 29. Обов’язок власника або уповноваженого ним органу проінструктувати працівника і визначити йому робоче місце

До початку роботи за укладеним трудовим договором власник або уповноважений ним орган зобов’язаний:

1) роз’яснити працівниковійого праваі обов’язки та проінформувати під розписку про умови праці…»

(ст. 29 КЗпП)

Свого часу Мінпраці у листі від 03.10.2005 р. № 36-508 вказувало, що роботодавець під час прийняття на роботу працівника роз’яснює його права та обов’язки, посилаючись саме на посадову інструкцію.

Також звертаємо увагу на те, що відсутність посадових інструкцій може викликати труднощі для керівництва підприємства в певних ситуаціях. Зокрема, виходячи зі змісту п. 2 ст. 40 КЗпП, відсутність посадової інструкції може поставити під сумнів звільнення працівника з формулюванням «виявлення невідповідності працівника займаній посаді або виконуваній роботі внаслідок недостатньої кваліфікації або стану здоров’я». Те саме стосується і випадку звільнення за цією ж підставою у випадку «скасування допуску до державної таємниці, якщо виконання покладених на нього обов’язків вимагає доступу до державної таємниці».

Саме дані посадової інструкції можуть бути аргументом у спорі між роботодавцем та працівником, прийнятим з випробувальним терміном, при звільненні з посади з причини непроходження випробування (ст. 28 КЗпП).

Адже саме в посадовій інструкції прописано, що конкретно входить до кола обов’язків працівника, який обіймає конкретну посаду (якщо це не прописано у трудовому договорі чи контракті).

Необхідність застосування посадової інструкції обумовлено і розділом «Загальні положеннями» Випуску № 1 ДКХП.

ЦИТАТА:«Посадові інструкції складаються для працівників усіх посад, що зазначені в штатному розписі...»

(п. 6 розділу 1 Випуску № 1 ДКХП)

Важко також переоцінити значення посадової інструкції для працівників, з якими укладаються письмові договори про повну матеріальну відповідальність згідно зі ст. 135 КЗпП. У посадовій інструкції таких працівників необхідно перерахувати обов’язки, безпосередньо пов’язані зі зберіганням, обробкою, продажем (відпуском), перевезенням або застосуванням у процесі виробництва переданих їм цінностей, які передбачені розділом II Переліку № 447.

Однак якщо коло обов’язків працівника описано в письмовому трудовому договорі чи в контракті, то додатково їх дублювати у посадовій інструкції не потрібно.

Усі наведені вище аргументи спонукають до думки, що посадові інструкції є важливим елементом організації праці у будь-якому трудовому колективі.

Послідовність розроблення

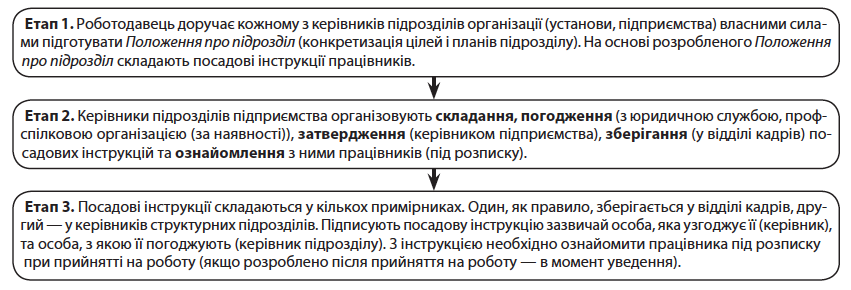

Яким же чином запроваджуються посадові інструкції?

В узагальненому вигляді алгоритм введення посадових інструкцій на підприємстві можна зобразити так, як показано на рисунку нижче.

Строк для зберігання Посадові та робочі інструкції працівників потрібно зберігати 5 років після заміни новими. Посадові інструкції наукових працівників, а також посадові і робочі інструкції працівників, що працюють на важких роботах, на роботах із шкідливими і небезпечними умовами праці, потрібно зберігати 75 років (п. 43 Переліку № 578/5).

Структура посадової інструкції

Основні розділи посадової інструкції наведено у п. 6 розділу «Загальні положення» Випуску № 1 ДКХП. Це:

- «Загальні положення»;

- «Завдання та обов’язки»;

- «Повинен знати»;

- «Права»;

- «Відповідальність»;

- «Кваліфікаційні вимоги»;

- «Взаємовідносини (зв’язки) за посадою».

Що слід ураховувати виконавцю при складанні посадової інструкції? Потрібно:

1) відштовхуватися від цілей діяльності підприємства;

2) пам’ятати, що посадова інструкція складається для посади, а не для конкретної людини, що її обіймає;

3) виходити з відповідальності, а не функцій, прав і обов’язків виконавця, тобто первинними в посадовій інструкції є стандарти виконання, а вторинними — функції, з яких випливають права й обов’язки;

4) відслідковувати відповідність єдиній формі й структурі усіх посадових інструкцій на підприємстві.

Зроблені кроки мають бути підкріплені процедурою офіційного введення посадових інструкцій у дію шляхом підписання відповідного наказу по підприємству.

Структуру посадової інструкції розглянемо на прикладі посади головного бухгалтера підприємства, що не належить до бюджетної сфери.

Шапка цього документа включає найменування підприємства та затверджуючу резолюцію його першого керівника.

«Затверджую» традиційно поміщують у правому куті першої сторінки посадової інструкції. Нижче відводиться місце для підпису керівника про її затвердження із зазначенням посади, ініціалів та прізвища керівника, дати затвердження.

У заголовку посадової інструкції наведіть повну назву посади в родовому відмінку.

Ось погляньте, як це може виглядати:

|

________________________________________ (назва підприємства) |

Затверджую: _______________________________________________ (посада керівника підприємства) ______________ ______________________________ (підпис) (ініціали, прізвище) «_____» ____________________ 2014 р. |

Посадова інструкція

Головного бухгалтера підприємства (установи, організації)

Розділ «Загальні положення» До цього розділу можете включати основні дані про посаду, такі як:

- основні функції;

- назву структурного підрозділу;

- перелік законодавчих актів, нормативних та інших документів, якими працівник керується;

- порядок прийняття на роботу і звільнення;

- службову підпорядкованість;

- порядок заміщення на період тимчасової відсутності (відпустка, навчання, хвороба тощо) іншими особами;

- умови оплати праці;

- іншу інформацію, з якою роботодавець вважає за необхідне ознайомити працівника під час прийняття на роботу.

При підготовці цього розділу враховуйте норми законодавчих актів, які можуть передбачати особливі умови для окремих працівників. Так, наприклад, для головного бухгалтера бюджетної установи порядок прийняття на посаду має свої особливості, що передбачені Типовим положенням № 59.

«1. Загальні положення

1.1. Посада головного бухгалтера належить до категорії керівників.

1.2. Головний бухгалтер забезпечує ведення бухгалтерського обліку, дотримуючись єдиних методологічних засад, встановлених законодавством про бухгалтерський облік та фінансову звітність в Україні, з урахуванням особливостей діяльності підприємства і технології обробки облікових даних.

1.3. Головний бухгалтер призначається на посаду і звільняється з посади наказом __________________________________________________________________________________________________________________________

(посада)

з дотриманням вимог Кодексу законів про працю України та чинного законодавства про працю.

1.4. Головний бухгалтер безпосередньо підпорядковується

_______________________________________________________________________________________________________

(посада)

1.5. Розпорядження головного бухгалтера є обов’язковими для виконання працівниками бухгалтерії підприємства і можуть бути скасованими

_______________________________________________________________________________________________________

(посада)

1.6. Головний бухгалтер у своїй службовій діяльності керується цією посадовою інструкцією, стратегією розвитку підприємства, трудовим законодавством, наказами, розпорядженнями та дорученнями __________________________________________________________________________________________________________________________

(посада)

1.7. За відсутності головного бухгалтера його обов’язки виконує [вказується посада працівника], що призначається в установленому порядку, з набуттям відповідних прав і відповідальності за неналежне виконання покладених на нього обов’язків.»

Розділ «Завдання та обов’язки» Цей розділ включає конкретний перелік завдань, обов’язків та видів робіт, закріплених за працівником згідно з напрямом його діяльності. Він викладається у стислій, лаконічній формі.

Формуючи перелік завдань, обов’язків та видів робіт, рекомендуємо орієнтуватися на Довідники кваліфікаційних характеристик, які розроблено для різних галузей (п.п. «а» п. 4 розділу 1 Випуску № 1 ДКХП). У них наведено базовий перелік обов’язків за посадою. А конкретні обов’язки ви маєте уточнити саме в посадовій інструкції. При цьому (п. 6.1 Методрекомендацій № 547):

- обов’язки з кваліфікаційної характеристики можуть бути розподілені між окремими виконавцями;

- коло завдань та обов’язків окремих працівників може бути розширене з дорученням їм робіт, передбачених для різних груп посад (професій), однакових за складністю, виконання яких не потребує іншої спеціальності, кваліфікації.

Також обов’язково потрібно враховувати норми законодавчих актів, які можуть впливати на коло завдань та обов’язків окремих працівників. Так, наприклад, для головного бухгалтера бюджетної установи перелік податкових обов’язків передбачено п. 13 Типового положення № 59.

Наведемо приклад написання цього розділу для головного бухгалтера небюджетної установи.

«2. Завдання та обов’язки

Головний бухгалтер:

2.1. Організує роботу бухгалтерської служби підприємства, забезпечує виконання завдань, покладених на бухгалтерську службу; керує працівниками бухгалтерського обліку підприємства та розподіляє між ними посадові завдання та обов’язки з урахуванням вимог щодо забезпечення захисту інформації та запобігання зловживанням під час ведення бухгалтерського обліку.

2.1.1. Контролює відображення на рахунках бухгалтерського обліку всіх господарських операцій.

2.1.2. Забезпечує складання на основі даних бухгалтерського обліку фінансової звітності підприємства, підписання її та подання в установлені строки користувачам.

2.1.3. Складає баланс підприємства, у тому числі основні засоби та інші позаоборотні активи, запаси і затрати, грошові кошти, розрахунки та інші активи, власний капітал, розрахунки, доходи, витрати.

2.1.4. Здійснює взаємодію з банківськими установами з питань розміщення фінансових коштів підприємства.

2.1.5. Здійснює заходи щодо надання повної інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

2.1.6. Здійснює нагляд за підрозділами, службами та працівниками щодо забезпечення неухильного дотримання порядку оформлення та подання до обліку первинних документів.

2.1.7. Погоджує документи, пов’язані з витрачанням фонду заробітної плати, встановленням посадових окладів і надбавок працівникам.

2.1.8. Погоджує проекти договорів (контрактів), у тому числі про повну індивідуальну матеріальну відповідальність, забезпечуючи дотримання законодавства.

2.1.9. Погоджує кандидатури працівників підприємства, яким надається право складати та підписувати первинні документи щодо проведення господарських операцій, пов’язаних з відпуском (витрачанням) грошових коштів, документів, товарно-матеріальних цінностей, нематеріальних активів та іншого майна.

2.1.10. Здійснює у межах своїх повноважень заходи щодо відшкодування винними особами збитків від нестач, розтрат, крадіжок.

2.1.11. Підписує звітність та документи, які є підставою для:

перерахування податків і зборів (обов’язкових платежів);

проведення розрахунків відповідно до укладених договорів;

приймання і видачі грошових коштів;

оприбуткування та списання рухомого і нерухомого майна;

проведення інших господарських операцій.

2.1.12. Керує підготовкою та поданням інших видів періодичної звітності, які передбачають підпис головного бухгалтера, до органів вищого рівня відповідно до нормативних актів, затверджених формами та інструкціями.

2.1.13. Стежить за зберіганням бухгалтерських документів, оформленням і здаванням їх за встановленим порядком до архіву.

2.1.14. За погодженням з керівництвом підприємства забезпечує перерахування податків та зборів, передбачених законодавством, проводить розрахунки з іншими кредиторами відповідно до договірних зобов’язань.

2.1.15. Здійснює контроль за:

відображенням у бухгалтерському обліку всіх господарських операцій, використанням матеріальних, трудових та фінансових ресурсів, складенням звітності;

дотриманням вимог законодавства щодо списання (передачі) рухомого та нерухомого майна;

належним проведенням розрахунків при здійсненні оплати товарів, робіт та послуг, відповідністю перерахованих коштів обсягам виконаних робіт, придбаних товарів чи наданих послуг згідно з умовами укладених договорів, у тому числі договорів оренди;

станом погашення та списання відповідно до законодавства дебіторської заборгованості бюджетної установи та бюджетних установ, які їй підпорядковані;

оформленням матеріалів щодо нестачі, крадіжки грошових коштів та майна, псування активів;

розробленням та здійсненням заходів щодо дотримання та підвищення рівня фінансово-бюджетної дисципліни працівників бухгалтерської служби.

2.1.16. Забезпечує перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства.

2.2. Організовує роботу з підготовки пропозицій для керівництва підприємства щодо:

визначення облікової політики підприємства, внесення змін до обраної облікової політики, вибору форми бухгалтерського обліку з урахуванням діяльності підприємства і технології обробки облікових даних;

розроблення системи і форм внутрішньогосподарського (управлінського) обліку та правил документообігу, додаткової системи рахунків і регістрів аналітичного обліку, звітності і контролю господарських операцій;

визначення прав працівників на підписання первинних та зведених облікових документів;

вибору оптимальної структури бухгалтерської служби та чисельності її працівників, підвищення професійного рівня бухгалтерів, забезпечення їх довідковими матеріалами;

поліпшення системи інформаційного забезпечення управління та шляхів проходження обробленої інформації до виконавців;

впровадження автоматизованої системи обробки даних бухгалтерського обліку з урахуванням особливостей діяльності підприємства чи удосконалення діючої;

забезпечення збереження майна, раціонального та ефективного використання матеріальних, трудових та фінансових ресурсів, залучення кредитів та їх погашення;

виділення на окремий баланс філій, представництв, відділень та інших відокремлених підрозділів підприємства та включення їх показників до фінансової звітності підприємства.

2.3. Забезпечує ознайомлення працівників бухгалтерської служби підприємства з нормативно-методичними документами та інформаційними матеріалами, які стосуються їх діяльності, а також зі змінами в чинному законодавстві.

2.4. Вживає всіх необхідних заходів для запобігання несанкціонованому виправленню записів у первинних документах і регістрах бухгалтерського обліку та збереження оброблених документів, регістрів і звітності протягом встановленого терміну.

2.5. Бере участь у проведенні інвентаризаційної роботи на підприємстві, оформленні матеріалів, пов’язаних з нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства.

2.6. Організовує ведення статистичної звітності підприємства.»

Розділ «Повинен знати» У цьому розділі потрібно навести перелік мінімальних вимог до спеціальних знань, умінь, навичок працівника, відповідно до реальних умов його діяльності, достатніх для якісного виконання завдань та обов’язків. До цього розділу включаються також вимоги щодо знань законодавчих, нормативно-правових, керівних та розпорядчих документів:

«3. Повинен знати

Головний бухгалтер повинен знати:

3.1. Конституцію України, законодавство України, акти Президента України, рішення Кабінету Міністрів України, накази Міністерства фінансів України, Національного банку України, Державної податкової служби України з питань правових засад регулювання господарської діяльності підприємства.

3.2. Положення (стандарти) бухгалтерського обліку та інші нормативно-правові акти щодо порядку ведення бухгалтерського обліку та складання фінансової звітності, а також методичні документи міністерств та інших центральних органів виконавчої влади щодо галузевих особливостей застосування положень (стандартів) бухгалтерського обліку.

3.3. Розпорядження та накази, методичні, нормативні та інші керівні документи, що визначають мету та фінансову стратегію діяльності підприємства, його профіль, спеціалізацію та особливості структури підприємства.

3.4. Положення про бухгалтерську службу підприємства.

3.5. Порядок оформлення операцій і організацію документообігу за розділами обліку, форми і порядок розрахунків, порядок приймання, зарахування на баланс, зберігання і витрат коштів, товарно-матеріальних та інших цінностей.

3.6. Порядок роботи з документами, що складають комерційну таємницю та порядок нерозголошення конфіденційної інформації щодо фінансової діяльності підприємства та оплати праці його працівників.

3.7. Методи аналізу господарсько-фінансової діяльності підприємства.

3.8. Правила проведення інвентаризацій активів та зобов’язань.

3.9. Економіку, організацію праці та управління на підприємстві.

3.10. Податкову справу, основи цивільного права.

3.11. Трудове, фінансове та господарське законодавство.

3.12. Етику ділового спілкування.

3.13. Засоби комунікації і зв’язку, принципи роботи на комп’ютері та відповідне програмне забезпечення.

3.14. Правила та норми охорони праці, техніки безпеки, виробничої санітарії, протипожежного захисту та охорони довкілля.»

Розділ «Права» У цьому розділі ви маєте визначити повноваження, делеговані працівнику, за допомогою яких забезпечується виконання завдань та обов’язків:

«4. Права

Головний бухгалтер має право:

4.1. Діяти від імені бухгалтерії підприємства, представляти інтереси підприємства у взаємовідносинах зі структурними підрозділами та іншими організаціями з господарсько-фінансових та інших питань.

4.2. Самостійно вести листування зі структурними підрозділами підприємства, а також з іншими організаціями з питань, які належать до компетенції бухгалтерії та не вимагають рішення керівника підприємства.

4.3. Вносити на розгляд керівника підприємства пропозиції по вдосконаленню роботи, пов’язаної з обов’язками, що передбачені цією інструкцією.

4.4. Вимагати та отримувати у керівників структурних підрозділів та фахівців інформацію та документи, необхідні для виконання його посадових обов’язків.

4.5. Подавати пропозиції керівництву щодо вдосконалення роботи з персоналом та вирішення кадрових питань, соціальних та інших питань розвитку бухгалтерської служби.

4.6. Відмовляти у прийнятті до обліку документів, підготовлених з порушенням встановлених вимог, а також документів щодо господарських операцій, що проводяться з порушенням законодавства, та інформувати керівника про встановлені факти порушення законодавства.

4.7. Брати участь у колегіях, нарадах, зборах, засіданнях з питань, що стосуються його компетенції.

4.8. Подавати пропозиції керівництву щодо заохочення працівників бухгалтерської служби або накладання стягнень за результатами їх роботи.

4.9. Отримувати необхідну інформацію, нормативно-правову документацію, у тому числі і від структурних підрозділів, які функціонально йому не підпорядковуються.

4.10. Брати участь у проведенні атестації працівників бухгалтерської служби.

4.11. Вимагати від працівників, які забезпечують ведення бухгалтерського обліку, якісної та відповідальної праці, дотримання правил внутрішнього трудового розпорядку.»

Розділ «Відповідальність» У цьому розділі зазначте критерії оцінки якості та своєчасності виконання завдань, обов’язків та робіт, ступінь персональної відповідальності працівника за строки та якість виконуваної роботи:

«5. Відповідальність

Головний бухгалтер несе відповідальність за:

5.1. Належне та своєчасне виконання наказів, розпоряджень та доручень керівництва підприємства і вищих керівних органів.

5.2. Забезпечення неухильного дотримання порядку оформлення та подання до обліку первинних документів.

5.3. Підготовку звітної бухгалтерської документації в установленому порядку та у визначені терміни.

5.4. Розголошення працівниками бухгалтерської служби комерційної таємниці підприємства, конфіденційної інформації, що міститься у бухгалтерській документації.

5.5. Дотримання у бухгалтерській службі трудового законодавства, соціальних норм і гарантій, передбачених законодавством та нормативно-правовими актами підприємства.»

Розділ «Кваліфікаційні вимоги» Він містить вимоги до освіти, досвіду роботи, а в окремих випадках — і додаткові особливі вимоги, за якими передбачається належне виконання завдань та обов’язків.

ЗВЕРНІТЬ УВАГУ! На деякі посади без відповідності кваліфікаційним вимогам неможливо прийняти працівника.

Наприклад, візьмемо головного бухгалтера бюджетної установи. Якщо у нього не буде належного стажу та рівня освіти, передбаченого п. 11 Типового положення № 59, на посаду головного бухгалтера його не призначать. Справа в тому, що таке призначення, яке проводиться відповідно до наказу МФУ від 21.02.2011 р. № 214, не погодить Держказначейство.

«6. Кваліфікаційні вимоги

На посаду головного бухгалтера призначається особа, яка має повну вищу освіту відповідного напряму підготовки за освітньо-кваліфікаційним рівнем магістра, спеціаліста. Післядипломна освіта у галузі управління, підвищення кваліфікації. Стаж бухгалтерської роботи на посадах керівників нижчого рівня: для магістра — не менше 2 років, для спеціаліста — не менше 3 років.»

Розділ «Взаємовідносини (зв’язки) за посадою (професією)» Цей розділ визначає коло основних взаємовідносин працівників під час виконання покладених на них завдань та обов’язків із працівниками свого або інших структурних підрозділів, а також із сторонніми підприємствами:

«7. Взаємовідносини (зв’язки) за посадою

7.1. Головний бухгалтер взаємодіє із структурними підрозділами підприємства з питань фінансово-господарської діяльності та державними органами контролю фінансової діяльності суб’єктів господарської діяльності.

7.2. Головний бухгалтер має внутрішні службові зв’язки __________________________________________________________________________________________________________________________

(перелік структурних підрозділів підприємства)

____________________________________________________________________________________________________________

(терміни отримання та надання взаємної інформації, порядок затвердження та погодження відповідних документів)

__________________________________________________________________________________________________________

7.3. Головний бухгалтер має зовнішні службові зв’язки __________________________________________________________________________________________________________________________

(перелік сторонніх організацій)»

Місце для ознайомлення Посадова інструкція має містити відмітку щодо ознайомлення з нею працівника у вигляді: «З посадовою інструкцією ознайомлений: ________ (підпис, ініціали та прізвище працівника)». Зазвичай її розміщують на останній сторінці. Утім, якщо посадова інструкція розробляється не для конкретної особи (її не зазначено в інструкції), для ознайомлення працівника з інструкцією можна завести окрему відомість (листок) ознайомлення у довільній формі.

ГОЛОВНІ ТЕЗИ

- Необхідність розроблення посадових інструкцій випливає з положень законодавчо-нормативних документів України (КЗпП, Випуск № 1 ДКХП).

- Посадові інструкції роботодавець складає на всіх працівників.

- Відсутність посадової інструкції може ускладнити процедуру звільнення працівника, рівень кваліфікації якого не відповідає

обійманій посаді.

|

ВИКОРИСТАНІ ДОКУМЕНТИ |

|

|

КЗпП — Кодекс законів про працю України від 10.12.1971 р. Випуск № 1 ДКХП — Випуск № 1 «Професії працівників, що є загальними для всіх видів економічної діяльності» Довідника кваліфікаційних характеристик професій працівників, затверджений наказом Мінпраці від 29.12.2004 р. № 336. Перелік № 447 —Перелік посад і робіт, які заміщаються або виконуються працівниками, з якими підприємством, установою, організацією можуть укладатися письмові договори про повну матеріальну відповідальність за незабезпечення збереження цінностей, переданих їм для зберігання, обробки, продажу (відпуску), перевезення або застосування у процесі виробництва, наведений у додатку № 1 до постанови Держкомпраці СРСР і Секретаріату ВЦРПС від 28.12.1977 р. № 447/24. |

Методрекомендації № 547 —Методичні рекомендації щодо формування кваліфікаційних характеристик професій працівників, затверджені наказом Мінсоцполітики та Міносвіти від 16.12.2011 р. № 547/1438. Типове положення № 59 — Типове положення про бухгалтерську службу бюджетної установи, затверджене постановою КМУ від 26.01.2011 р. № 59. Перелік № 578/5 —Перелік типових документів, що створюються під час діяльності державних органів та органів місцевого самоврядування, інших установ, підприємств та організацій, із зазначенням строків зберігання документів, затверджений наказом Мін’юсту від 12.04.2012 р. № 578/5. |