Нет, в феврале допбазу определять не нужно. Допбазу начисляем в марте, после того, как будут известны начисления за дни временной нетрудоспособности за февраль. Поэтому и сторнировать ничего не придется. Поясним.

Основным нормативным документом, который регулирует вопросы начисления, исчисления и уплаты ЕСВ, является Закон о ЕСВ.

Статьей 4 Закона о ЕСВ определен исчерпывающий перечень плательщиков ЕСВ.

Порядок начисления, исчисления и уплаты ЕСВ определен ст. 7–9 раздела ІІІ Закона о ЕСВ.

Для работника предприятия (основное место работы; не инвалид), который отработал часть месяца, а другую часть находился на больничном, если общая сумма начисленного дохода (сумма заработной платы за отработанное время и больничных) не превышает размера МЗП, установленной законом на месяц, за который начисляется заработная плата (это минимальная база ЕСВ), сумма ЕСВ рассчитывается как произведение размера МЗП, установленной законом на месяц, за который начисляется заработная плата (доход), и ставки ЕСВ (ч. 5 ст. 8 Закона о ЕСВ), т.е. возникает необходимость доначисления базы ЕСВ до МЗП.

Для работника (по основному месту работы), у которого начало и окончание периода нетрудоспособности приходятся на разные месяцы, ЕСВ в месяце начала больничного начисляется за фактически отработанное время, поскольку общая сумма дохода еще неизвестна (сумма больничных будет определена после предоставления листка нетрудоспособности).

Такая же ситуация будет и в случае, когда листок нетрудоспособности предоставлен в следующем месяце после того, как месяц уже закрыт, т.е. когда проведены все начисления (как в вопросе читателя). В этом случае контроль начисления базы ЕСВ не меньше чем МЗП проводят не месяц в месяц, а позже — в месяце предоставления и обработки листка нетрудоспособности работодателем.

Если после предоставления листка нетрудоспособности и распределения больничных (суммы пособия по временной нетрудоспособности относятся к тому месяцу, за который они начислены) общий доход за месяц составляет меньше минимальной базы ЕСВ, вопрос о необходимости доначисления сумм ЕСВ должен рассматриваться одновременно с начислением сумм пособия по временной нетрудоспособности.

Указанные доначисления необходимо отразить в форме № Д4. В каком месяце и как это нужно сделать?

Общие правила формирования и подачи отчета по ЕСВ установлены разд. ІІ Порядка формирования и подачи страхователями отчета о суммах начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденного приказом МФУ от 14.04.2015 г. № 435 (далее — Порядок).

Расчет ЕСВ осуществляется на основании бухгалтерских и других документов, в соответствии с которыми осуществляется начисление (исчисление) или которые подтверждают начисление (исчисление) выплат (дохода), на которые в соответствии с Законом о ЕСВ начисляется ЕСВ (ч. 2 ст. 9 Закона о ЕСВ).

Следовательно, начисление больничных отражается в форме № Д4 за месяц, в котором проведено такое начисление.

Таблица 6 формы № Д4 предназначена для формирования страхователем в разрезе каждого застрахованного лица сведений о суммах начисленной ему заработной платы (дохода) в отчетном месяце.

В таблице 6 Отчета предусмотрен реквизит 10 «Тип нарахувань», в котором указывается код типа начислений «13» — разница между размером МЗП (дохода) и фактически начисленной заработной платой (доходом) за отчетный месяц.

Код типа начисления «13» применяется для разницы между размером МЗП и фактически начисленной заработной платой (доходом) за текущий отчетный месяц. Также код 13 применяем, когда в текущем месяце начисляем дополнительную базу за предыдущий месяц не по причине ошибки (работает для больничных).

Разницу между размером МЗП и фактически начисленной заработной платой (доходом) в случае переходящих больничных проставляем в реквизите 19 отдельной строкой, указав в реквизите 9 код категории застрахованного лица — «29» (допбазу вводим в связи с начислением больничных за прошлый месяц), код типа начислений в реквизите 10 — «13». Эту сумму переносим в строку 2.5 «Додаткова база нарахування єдиного внеску (22,0%)» таблицы 1 формы № Д4.

ВАЖНО! В случае переходящих больничных код типа начислений «2» для реквизита 10 не применяется, поскольку начисление ЕСВ только на фактическую базу (за отработанное время), когда общая сумма дохода еще неизвестна (сумма больничных будет определена после предоставления листка нетрудоспособности), нельзя расценивать как несвоевременное начисление допбазы ЕСВ.

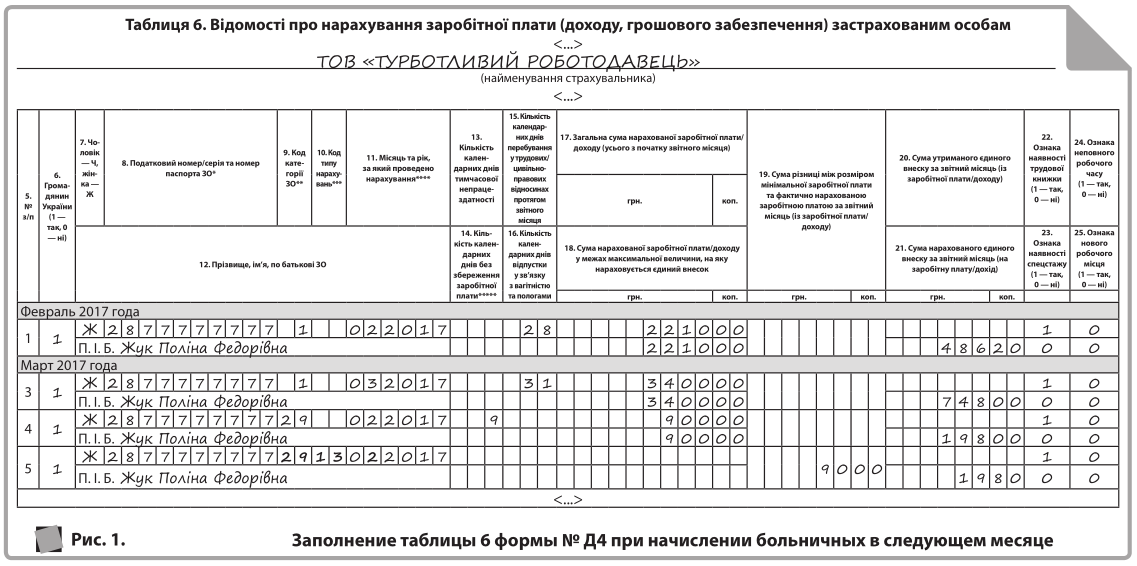

Проиллюстрируем изложенное на примере, приведенном в вопросе читателя.

Февраль 2017 года. На момент начисления выплат за февраль известна только сумма зарплаты, которая меньше минимальной базы в феврале (2210,00 грн < 3200,00 грн). Впрочем, поскольку сумма по листку нетрудоспособности еще неизвестна, то начисление ЕСВ проводим на фактическую базу — на сумму зарплаты. В таблице 6 формы № Д4 за февраль на работника заполняем одну строку с зарплатой (в реквизитах 17 и 18 — 2210,00 грн), и начисленного на нее ЕСВ в реквизите 21 — 486,20 грн (2210,00 × 22%). Допбазу ЕСВ не определяем. Ожидаем листка нетрудоспособности от работника и проведения по нему начисления пособия.

Март 2017 года. Уже обработан листок нетрудоспособности, по которому начислено 900,00 грн пособия за дни временной нетрудоспособности в феврале. Эту сумму для целей определения базы ЕСВ относим к февралю. В таблице 6 формы № Д4 за март это пособие показываем в отдельной строке, указав в реквизите 11 месяц февраль. Сумму пособия (900,00 грн) переносим в строки 1.4 и 2.1 таблицы 1 формы № Д4.

Фактическая база ЕСВ за февраль: 2210,00 зарплата за февраль + 900,00 пособие за дни февраля = 3110,00 (грн).

Как видим, фактическая база за февраль меньше минимальной базы ЕСВ (3200,00 грн), поэтому определяем допбазу ЕСВ за февраль:

3200,00 МЗП в феврале − 2210,00 зарплата за февраль − 900,00 пособие за дни февраля = 90,00 (грн).

В таблице 6 формы № Д4 за март эту допбазу ЕСВ показываем в отдельной строке, указав:

- в реквизите 11 — «02» (февраль);

- в реквизите 9 — «29» (допбаза в связи с начислением больничных за прошлый месяц);

- в реквизите 10 — «13»;

- в реквизите 19 — 90,00 грн (эту сумму переносим в строку 2.5 таблицы 1 формы № Д4);

- в реквизите 21 — 19,80 грн (90,00 грн × 22%) (эту сумму переносим в строку 3.5 таблицы 1 формы № Д4).

В отдельной строке показываем начисление зарплаты за март — 3400,00 грн.

Далее на рис. 1 покажем, как заполнить таблицу 6 формы № Д4 за февраль и март 2017 года.

Анжелика Роговец,

главный государственный ревизор-инспектор

отдела администрирования единого взноса управления администрирования единого взноса, методологии и рассмотрения обращений плательщиков налогов Департамента налогов и сборов с физических лиц Государственной фискальной службы Украины