Про що піде мова

Відповідно до ст. 112 БКУ1 Казначейство забезпечує організацію та координацію діяльності головних бухгалтерів бюджетних установ та контроль за виконанням ними своїх повноважень шляхом оцінки їх діяльності. Оцінка проводиться один раз на рік до 1 травня. Документом, який регламентує це питання, є Порядок № 15372. Він передбачає проведення:

- внутрішнього оцінювання діяльності головного бухгалтера. Таке оцінювання проводить безпосередньо головний бухгалтер (п. 7 Порядку № 1537);

- зовнішнього оцінювання, що здійснюється органом Казначейства, який обслуговує бюджетну установу. Для проведення оцінки у Казначействі створюється Комісія з оцінки виконання головним бухгалтером бюджетної установи своїх повноважень (далі — Комісія).

Причому спочатку проводиться внутрішнє оцінювання, за результатами якого переходять до зовнішнього оцінювання. Саме на нюансах внутрішнього оцінювання ми й зосередимося.

Внутрішнє оцінювання

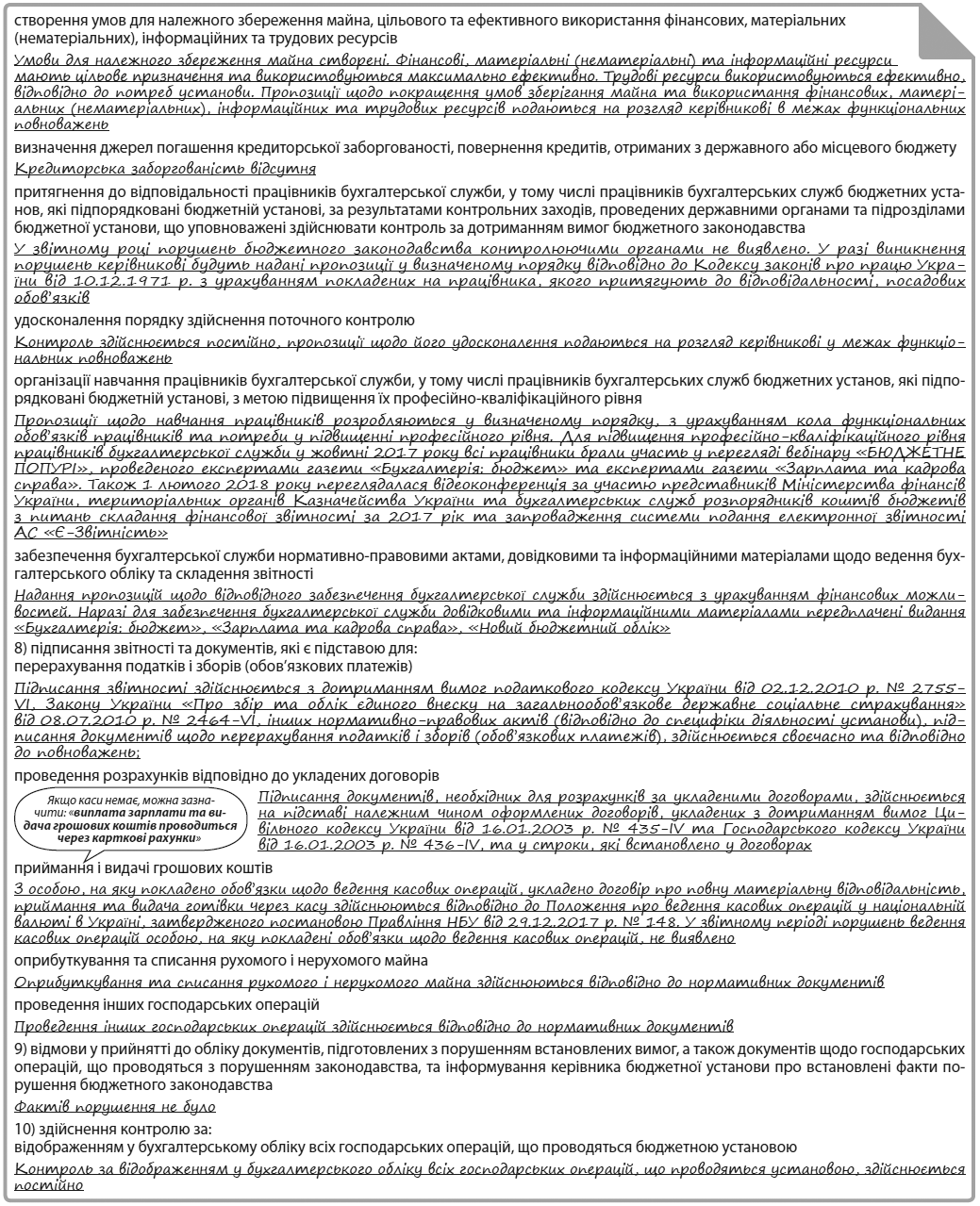

Внутрішнє оцінювання проводиться шляхом заповнення головним бухгалтером Анкети про виконання головним бухгалтером бюджетної установи своїх повноважень (далі — Анкета). Її форму наведено у додатку до Порядку № 1537. Етапи внутрішнього оцінювання показано на рис. 1.

Отже, якщо ваша організація є розпорядником бюджетних коштів нижчого рівня, то не гайте часу — до 1 березня слід подати Анкету головбуху вищої за рівнем організації. Останній повинен повернути її не пізніше за 15 березня. Після цього Анкету слід подати до органу Казначейства не пізніше за 1 квітня. У той самий строк Анкету подає й головбух установи, що є головним розпорядником коштів.

Що робити, коли керівник установи (або головбух вищої за рівнем установи) не погодив Анкету? У цьому випадку абз. 6 п. 7 Порядку № 1537 дозволяє подати до Казначейства Анкету без відповідного погодження не пізніше за 1 квітня. Але разом з Анкетою головний бухгалтер повинен надати інформацію щодо вжитих заходів для отримання такого погодження.

Спосіб подання Порядком № 1537 не визначено, у який спосіб слід подавати Анкету до вищої за рівнем організації та до органу Казначейства. Звідси можна зробити висновок, що це потрібно робити особисто та напаперових носіях.

Хто підлягає оцінюванню

Зауважимо: у Порядку № 1537 йдеться тільки про головних бухгалтерів. А от чи має проходити оцінювання бухгалтер, який одноосібно виконує обов’язки бухгалтерської служби, не сказано.

Нагадаємо: якщо бухоблік в установі веде тільки один працівник і в нього немає підлеглих, то підстав для створення бухгалтерської служби немає. Тоді до штату вводять посаду бухгалтера (спеціаліста), на якого покладають обов’язки бухслужби. Докладніше див. у статті «Бухгалтерська служба: як функціонує та ким очолюється?» («Бухгалтерія: бюджет», № 45/2017, с. 12).

Підкреслимо: за роз’ясненнями Казначейства, на такого бухгалтера поширюються вимоги Порядку № 1537, отже, ця особа також проходить оцінювання та подає Анкету. Далі для спрощення будемо вживати тільки термін «головний бухгалтер».

Стаж роботи менше року Оцінюванню підлягає головний бухгалтер, який працює на займаній посаді не менше року (абз. 1 п. 4 Порядку № 1537). Тож якщо стаж вашої роботи на останньому місці (а не загальний стаж роботи) становить менше 1 року, то у 2018 році оцінювання вас омине.

ВИНЯТОК. Якщо головбух обіймає посаду менше року внаслідок організаційних змін (наприклад, перейменування установи, зміни назви структурних підрозділів або посад), то він подає Анкету за умови, що не змінилися його посадові обов’язки, — абз. 1 п. 4 Порядку № 1537.

Якщо головного бухгалтера призначено на посаду на визначений строк (строковий трудовий договір), то він може оцінюватися за власним бажанням — абз. 3 п. 4 Порядку № 1537.

Декрет Головного бухгалтера, який перебував у відпустці у зв’язку з вагітністю, пологами та доглядом за дитиною, оцінюють не раніше ніж через рік після виходу на роботу. Це передбачено абз. 2 п. 4 Порядку № 1537.

Якщо на момент оцінної кампанії головбух перебуває «в очікуванні», то може оцінюватись за власним бажанням (абз. 3 п. 4 Порядку № 1537). Тож якщо бажання проходити оцінку у вас немає, слід заздалегідь попередити про це ваш орган Казначейства (підтвердивши вагітність довідкою від лікаря).

Тривалий лікарняний А якщо головний бухгалтер перебуває на тривалому лікарняному? Зазначимо: у цьому випадку норм щодо звільнення від оцінювання Порядок № 1537 не містить. Проте хвороба може бути різною (у тому числі перебування на стаціонарному лікуванні), тому в головбуха фізично може не бути можливості пройти оцінку. Те ж саме стосується тривалого відрядження або відпустки.

У такому разі рекомендуємо це питання вирішити безпосередньо з фахівцями органу Казначейства, в якому обслуговується ваша установа. Як правило, у таких випадках головбух може подати до органу Казначейства Анкету для проведення зовнішнього оцінювання після виходу на роботу, тобто й після 1 травня.

В. о. головбуха Якщо особа тимчасово виконує обов’язки головбуха (посада головбуха вакантна або головний бухгалтер відсутній у зв’язку з тривалим лікарняним тощо), то оцінці вона не підлягає.

Результати оцінювання

Як ми вказали на початку статті, внутрішнє оцінювання — це тільки перший етап оцінювання. Попереду ще зовнішнє оцінювання. Воно відбувається без участі головного бухгалтера на засіданні Комісії. Для цього структурні підрозділи органу Казначейства готують інформацію про допущені головним бухгалтером недоліки відповідно до Переліку питань3 та не пізніше за 1 квітня надають її Комісії.

Але головний бухгалтер усе ж таки може бути запрошений Комісією на її засідання для надання відповідних матеріалів на розгляд Комісії, пояснень, обґрунтувань тощо, якщо:

випадок 1 — інформація про недоліки, надана структурними підрозділами органу Казначейства, свідчить про незадовільну роботу головного бухгалтера;

випадок 2 — Анкета не погоджена керівником бюджетної установи та/або керівником і головним бухгалтером бюджетної установи вищого рівня.

За результатами оцінки Комісія складає протокол.

Незадовільна оцінка Якщо головний бухгалтер отримав незадовільну оцінку, Комісія надає керівнику установи та головному бухгалтеру витяг з протоколу із супровідним листом. У протоколі можуть бути зазначені рекомендації Комісії (абз. 2 п. 14 Порядку № 1537):

- щодо вдосконалення роботи головного бухгалтера та бухгалтерської служби, усунення виявлених недоліків;

- щодо розгляду питання про необхідність підвищення професійно-кваліфікаційного рівня головного бухгалтера, притягнення його до відповідальності та/або відповідності головного бухгалтера займаній посаді тощо. Тут мається на увазі дисциплінарна відповідальність (догана) та/або розгляд питання щодо можливості звільнення головбуха за невідповідність займаній посаді (на підставі ч. 2 ст. 40 КЗпП).

Керівник протягом двох місяців з дня отримання витягу з протоколу повідомляє орган Казначейства про вжиті заходи за результатами оцінювання.

Головний бухгалтер може також оскаржити незадовільну оцінку протягом десяти днів з дня отримання ним та керівником установи витягу з протоколу засідання Комісії.

Позитивна оцінка Якщо ж головбух отримав позитивну оцінку, Порядок № 1537 не містить норм щодо подальших дій. На наш погляд, у такому разі керівнику установи слід розглянути питання щодо додаткового заохочення головбуха, як-от: виплата разової премії у зв’язку з отриманням позитивної оцінки, підвищення розміру щомісячної премії до наступного оцінювання, встановлення стимулюючих надбавок (наприклад, за складність та напруженість до 50% посадового окладу). Адже, повірте, позитивну оцінку головбух виборов нелегко: чого тільки варті останні зміни в бухобліку, поданні фінансової та бюджетної звітності! Ми вже умовчуємо про оприлюднення даних на порталах, здійснення закупівель, нарахування податків тощо. При цьому зарплату головбухи часто отримують на рівні мінімалки, що зовсім не відповідає їх кваліфікації та обсягу виконуваних робіт. Тож, шановні керівники, не ображайте своїх головбухів ![]() .

.

Неподання Анкети: відповідальність

Ми впевнені, що ви належним чином виконуєте свої обов’язки, тому в установлені строки обов’язково подасте Анкету. Проте все ж таки застережемо: якщо Анкету не подати взагалі, то Казначейство може поставити незадовільну оцінку, оскільки неподання Анкети можна розцінити як неналежне виконання обов’язків головного бухгалтера. У такому випадку до керівника установи потрапить витяг з протоколу Комісії, а в ньому може бути поставлене питання про відповідність головного бухгалтера займаній посаді. А як ми сказали вище, виявлена невідповідність працівника займаній посаді або виконуваній роботі внаслідок недостатньої кваліфікації може бути підставою для звільнення (ч. 2 ст. 40 КЗпП).

Проте остаточне рішення про звільнення приймає керівник установи. Він може й не вдатися до таких крайніх заходів.

Заповнення Анкети

Поступово ми дійшли до заповнення Анкети. Підкреслимо: рекомендацій у Порядку № 1537 немає. І це зрозуміло, адже головний бухгалтер оцінює себе сам, а результати роботи у кожного свої.

Тож при заповненні необхідно керуватись власною оцінкою своєї роботи протягом року. На запитання, визначені в Анкеті, слід надавати лаконічні відповіді по суті.

В Анкеті має наводитись достовірна інформація, оскільки у разі необхідності Комісія може звернутись до головного бухгалтера щодо надання пояснень, обґрунтувань, розрахунків тощо, які підтверджують інформацію, зазначену ним в Анкеті.

Далі на рис. 2 наведемо приклад заповнення Анкети. Підкреслимо: це тільки зразок!