Суть проблемы Плательщикам НДС достаточно часто приходится составлять РК к ранее составленным и зарегистрированным в ЕРНН налоговым накладным. Оснований для этого очень много: возврат товара или предоплаты, пересмотр цен, изменение других условий договора и т. п. Самой досадной причиной для составления РК является банальная ошибка, которую допустили при составлении НН. Еще более досадно, когда ошибка закралась в сам РК, и тогда нужно определяться, как исправить то, что было откорректировано с ошибкой. Вероятно, в такую ситуацию попал плательщик НДС, в связи с чем ему и пришлось обратиться за помощью в виде ИНК. В рассматриваемом случае РК был составлен неправильно.

Ошибка была допущена в гр. 1 разд. Б РК «№ з/п рядка податкової накладної, що коригується», в которой поставщик ошибочно указал не порядковые номера корректируемых строк НН, а номера по порядку строк такого РК. Поэтому вышла такая себе «пересортица»: фактически откорректировали то, что в корректировке не нуждалось, в то же время то, что должно было быть исправлено, или совсем не откорректировали, или откорректировали ошибочно. Как быть?

Что советуют фискалы? Налоговики констатируют, что согласно п. 21 Порядка № 1307 в случае осуществления корректировки сумм НО, а также в случае исправления ошибок, допущенных при составлении НН, не связанных с изменением суммы компенсации стоимости товаров/услуг, в соответствии со ст. 192 НКУ поставщик (продавец) товаров/услуг составляет РК по форме согласно приложению 2 к НН. Порядок составления РК и его регистрации в ЕРНН аналогичен порядку, предусмотренному для НН. В случае составления РК с целью исправления ошибок, допущенных при составлении НН, не связанных с изменением суммы компенсации стоимости товаров/услуг, в РК указываются исправленные данные.

Связывая между собой приведенные выше нормы, фискалы приходят к выводу, что с целью исправления ошибки, допущенной в гр. 1 разд. Б РК, плательщику налога — поставщику целесообразно составить второй РК к той же НН, в котором указать правильные показатели. При этом налоговики отмечают, что РК к НН, к которой уже составлялся РК, составляется с учетом показателей предыдущего РК.

Считаем, что выход, предложенный в ИНК, может быть уместен только в случае, когда первый «неудачный» РК был также составлен с целью исправления ошибок, допущенных при составлении НН, не связанных со стоимостными показателями, — таких как «код пільги» (гр. 9 разд. Б НН) или «одиниця виміру товару/послуги» (гр. 4 и гр. 5 разд. Б НН). Например, при исправлении реквизита «код пільги» в гр. 12 разд. Б РК указываются только правильные данные (т. е. проставляется правильный код льготы), а остальные графы не заполняются (см. письмо ГУ ГФС в г. Киеве от 12.04.2016 г. № 8684/10/26-15-12-01-18, консультацию в категории 101.16 ЗIР). В таком случае, действительно, если в гр. 1 разд. Б РК ошибочно указали неправильные строки НН, уместно составить второй РК, в гр. 12 разд. Б которого указать правильный код льготы, но не только для строк НН, требовавших корректировок с самого начала, но и для тех, которые «испортились» неудачным РК. Зарегистрировать такой РК должен поставщик.

Вариант редакции А вот как действовать, когда «предательский» РК все-таки должен был исправить ошибки, связанные со стоимостными показателями? В таком случае путаница с номерами корректируемых строк НН может принимать «удивительные» формы. Например, строку НН, в которой шла речь о «грушах», РК откорректировал «яблоками». Как в таком случае можно при составлении второго РК исправить показатели НН с учетом показателей предыдущего РК? Что теперь корректировать: груши или яблоки?

Считаем, что в таком случае целесообразно «нивелировать» ошибочный РК. Чтобы это сделать, поставщик должен составить второй РК, который был бы «зеркальным» ошибочному, т. е. содержал те же строки, но с противоположными знаками — «+» или «–». Зарегистрировать такой РК должен будет поставщик — если в итоге он окажется «нулевым» или увеличивающим, или покупатель — если РК будет уменьшающим. После того как предложенным образом удастся «избавиться» от ненужных корректировок, можно заново исправлять НН так, как будто бы ничего и не случилось.

Однако иногда составление двух новых РК может быть неприемлемым, ведь не всегда для этого есть «свободный» реглимит. В таком случае можно обойтись и одним РК, однако при его составлении важно не запутаться, ведь при корректировке придется одновременно устранять и ошибки НН, и ошибки, которые были «добавлены» РК. Рассмотрим ситуацию на примере.

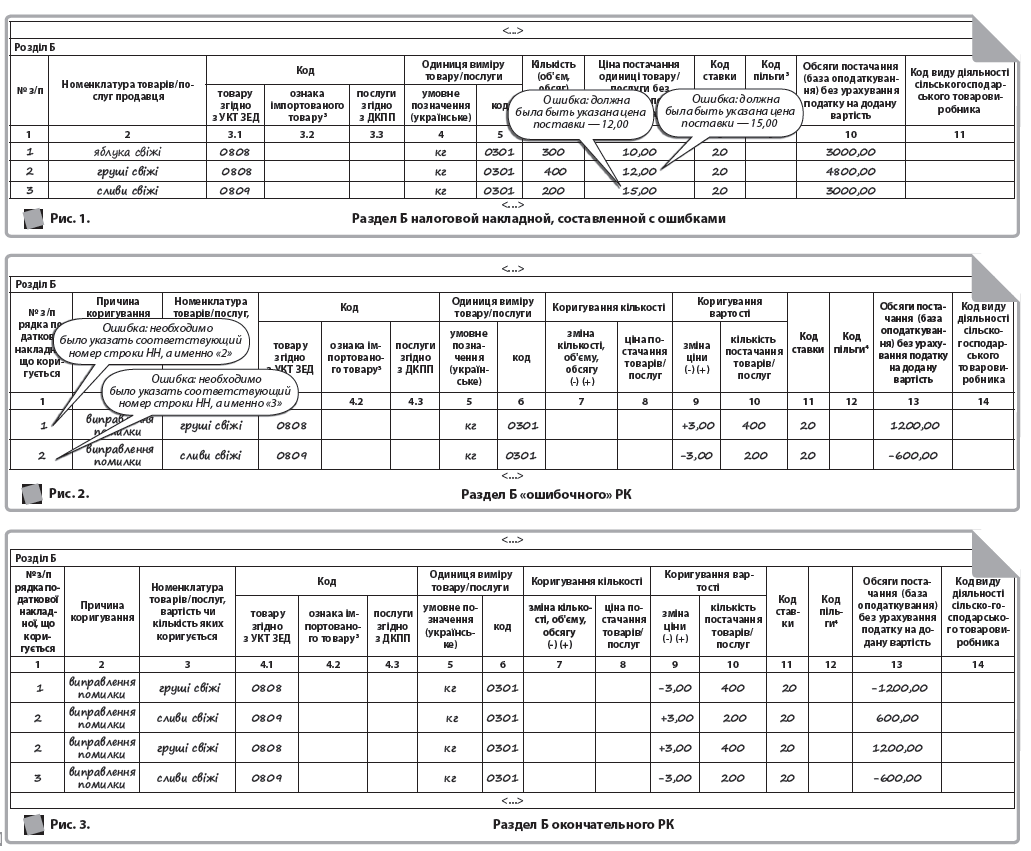

Пример. Предприятие осуществило продажу товаров (яблоки, груши, сливы). Первое событие — поставка. НН (см. рис. 1) своевременно составлена и зарегистрирована в ЕРНН. Впоследствии в НН выявлены ошибки, а именно: цена поставки груш и слив указана неправильно. Чтобы исправиться, поставщик составил и зарегистрировал в ЕРНН РК (см. рис. 2), в котором ошибочно указал не порядковые номера корректируемых строк НН, а номера по порядку строк такого РК. Исправиться можно, составив еще один РК. Для этого придется исправлять все «пострадавшие» строки (см. рис. 3). Регистрировать такой РК в ЕРНН должен поставщик. В этом случае регистрация РК не повлияет на реглимит.

Итак, получилось, что при корректировке к стоимости яблок прибавили стоимость груш, а от стоимости груш отняли стоимость слив.