Базовые правила

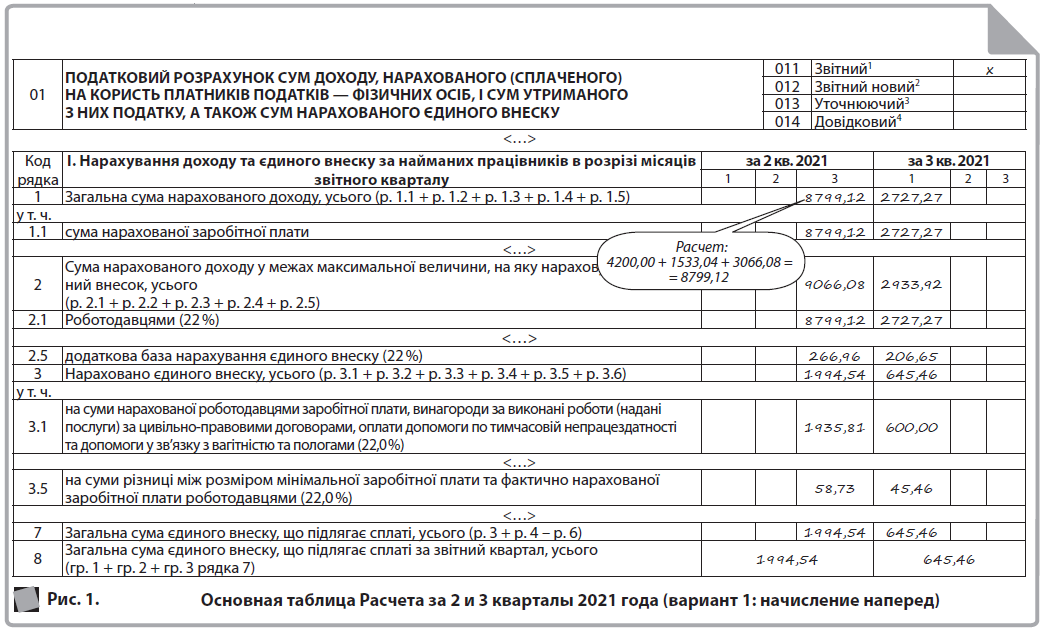

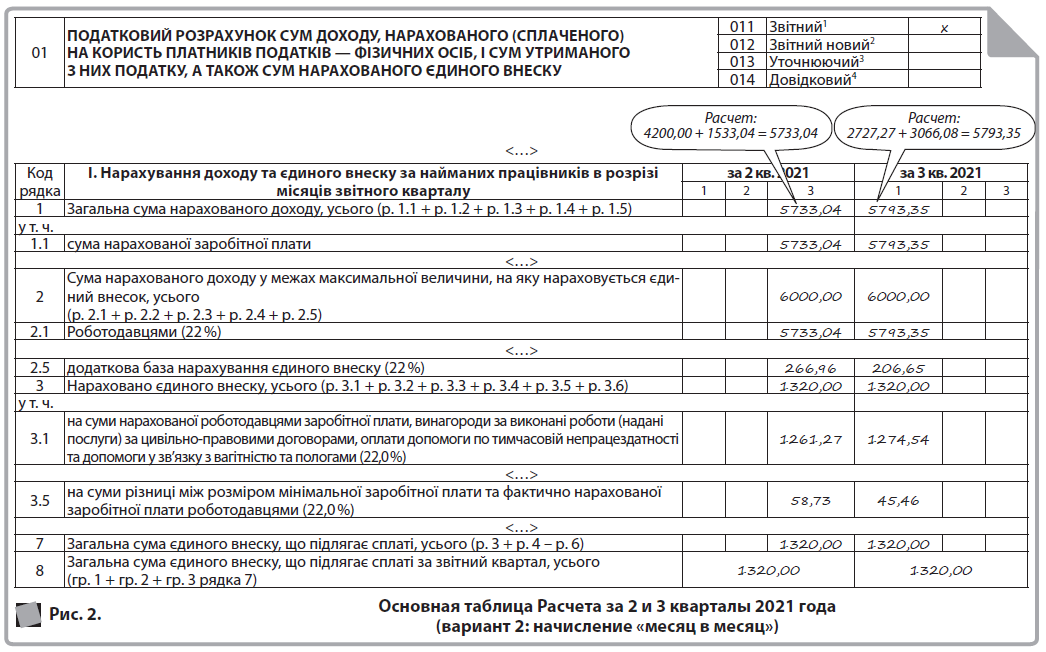

Основная таблица Расчета Прежде всего, заметим, что отпускные отражают в объединенном Расчете с типом «Звітний» за тот отчетный период, в котором начислены такие выплаты. Уход работника в ежегодный отпуск с выплатой ему среднего заработка за этот период не является основанием для подачи «Довідкового» Расчета.

В разд. І Расчета отпускные попадают в столбец того месяца квартала, в котором они начислены в бухучете. Если отпускные начислены наперед, все равно отражайте их в составе зарплаты того месяца, в котором они начислены в бухучете (в соответствующей графе для такого месяца). Заметим, что ФЛП не ведут бухучет, поэтому они всегда отражают отпускные своим работникам во всей сумме, в т. ч. и за будущие месяцы, в столбце того месяца, в котором начислены отпускные.

В разд. І Расчета отражают:

- в стр. 1 начисленные отпускные во всей сумме, даже, при превышении максимальной базы начисления ЕСВ (15 МЗП), в подстроке для заработной платы: 1.1 → 1;

- в стр. 2 сумму начисленных отпускных в пределах максимальной базы начисления ЕСВ (15 МЗП) в соответствующей подстроке в зависимости от применяемой ставки ЕСВ: 2.1 (для ставки 22 %), 2.2 (для ставки 8,41 %), 2.3 (для ставки 5,3 %), 2.4 (для ставки 5,5 %) → 2;

- в стр. 3 сумму ЕСВ, начисленную на отпускные, в подстроке для соответствующей ставки ЕСВ: 3.1 (для ставки 22 %), 3.2 (для ставки 8,41 %), 3.3 (для ставки 5,3 %), 3.4 (для ставки 5,5 %) → 3;

- в стр. 7 и 8 общую сумму начисленного ЕСВ (в стр. 7 за каждый месяц, в стр. 8 — за квартал).

Если в связи с начислением отпускных возникла необходимость начисления дополнительной базы по ЕСВ, то ее в общем порядке отражают в стр. 2.5 → 2, а начисленную на нее сумму ЕСВ в стр. 3.5 → 3.

Напоминаем, что данные основной таблицы Расчета должны соответствовать сведениям, приведенным в приложении Д1.

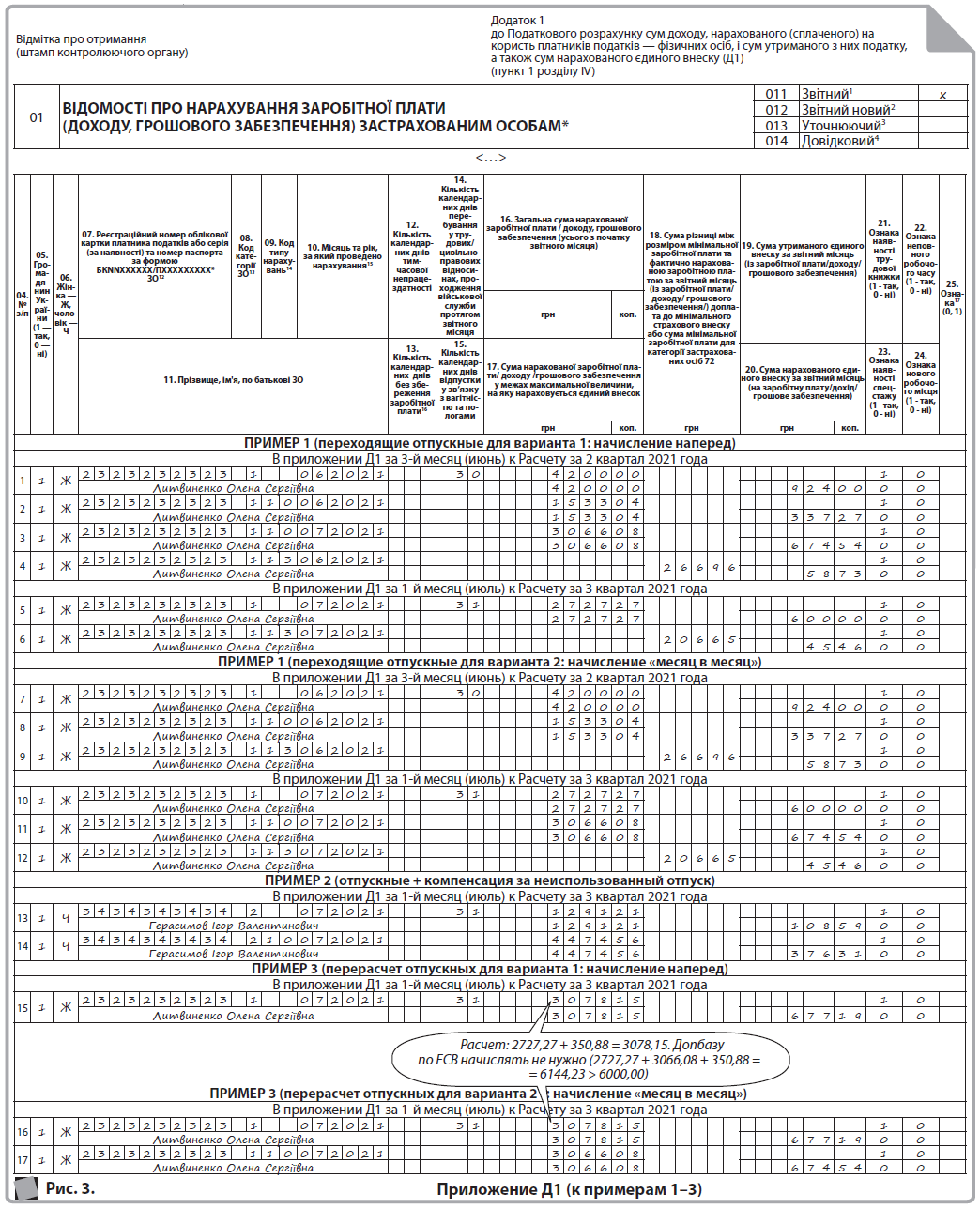

Приложение Д1 Отпускные отражают в приложении Д1 за тот месяц, в котором начислены такие выплаты в бухучете (проведены начисления по Кт 661). Отпускные отражают в отдельной строке от заработной платы (в гр. 09 обязательно ставят КТН «10»). Причем по отпускным будет заполнено столько строк, на дни скольких месяцев приходится отпуск.

Относительно заполнения граф по строке с отпускными учитывайте, что:

- в гр. 08 (код категории застрахованных лиц) ставят «зарплатный» код для этого работника («1» — работник без инвалидности, ставка 22 %; «2» — работник с инвалидностью, ставка 8,41 %; «27» — лицо без инвалидности, которое работает на предприятиях и в организациях всеукраинских общественных организаций лиц с инвалидностью, ставка 5,3 %; «41» — лицо с инвалидностью, которое работает на предприятиях и в организациях всеукраинских общественных организаций лиц с инвалидностью, ставка 5,3 %; «28» — лицо с инвалидностью, которое работает на предприятии или в организации лиц с инвалидностью, ставка 5,5 %; «30» — лицо с инвалидностью, которое работает в УТОГ и УТОС, ставка 5,3 % и др.);

- в гр. 09 (КТН) всегда ставят «10» (начисленная сумма заработка за дни отпуска);

- гр. 10 (месяц и год) указывают месяц, за дни которого начислены отпускные, в т. ч. и будущий (е) месяц (ы);

- гр. 12 (количество дней временной нетрудоспособности), гр. 13 (количество дней без сохранения зарплаты) и гр. 15 (количество дней отпуска по беременности и родам) не заполняют;

- в гр. 14 (количество к. дн. нахождения в трудовых отношениях) — по строке с отпускными заполняют только в том случае, если нет доходов в виде зарплаты (например, работник весь месяц был в отпуске). Если за месяц начислены и зарплата, и отпускные, то гр. 14 заполняют только по строке с зарплатой. Что касается отпускных за будущий месяц, то в Порядке № 4 сказано следующее: количество к. дн. нахождения в трудовых отношениях в течение отчетного месяца не может указываться в отчетном месяце за будущие и прошлые отчетные периоды, за исключением отпуска, отпуска по беременности и родам и случае восстановления на работе лица по решению суда. В связи с этим, если работник весь будущий месяц находится в отпуске, то гр. 14 заполняют по строке с отпускными за такой будущий месяц. Если работник только часть будущего месяца находится в отпуске, то, на наш взгляд, гр. 14 по строке с отпускными за будущий месяц заполнять не нужно. В то же время, если вы заполните гр. 14 по строке с отпускными за будущий месяц, задвоения не должно быть;

- в гр. 16 (общая сумма начисленной зарплаты) отражают всю сумму начислений за дни отпуска, приходящиеся на соответствующий месяц. Заметим, что отпускные за разные виды отпуска (например, ежегодный основной + отпуск «на детей»), приходящиеся на дни одного месяца, приводят одной строкой общей суммой (разбивку по видам отпусков делать не нужно);

- в гр. 17 (сумма начисленного зарплаты в пределах максимальной базы начисления ЕСВ) отражают сумму начисленных отпускных в пределах максимальной базы начисления ЕСВ (15 МЗП). Напомним, что для целей сравнения с минимальной и максимальной базами сумму отпускных распределяют по месяцам, на дни которых приходится отпуск;

- в гр. 20 (сумма ЕСВ) отражают сумму ЕСВ, начисленную на отпускные;

- гр. 21–24 заполняют в общем порядке, как и для зарплаты по этому работнику;

- гр. 25 (признак 0 или 1) не заполняют в Расчете с типом «Звітний». Эту графу заполняют только при исправлении ошибок в Расчете с типом «Звітний новий» или «Уточнюючий».

Отдельно скажем несколько слов по поводу отражения дополнительной базы по ЕСВ. При отражении отпускных за будущий месяц (если сумма менее МЗП) заранее начислять допбазу по ЕСВ не нужно. Следует дождаться начисления доходов (зарплаты) за такой следующий месяц и только тогда, зная общую сумму дохода (зарплата + отпускные за дни этого месяца), сравнивать ее с МЗП, установленной в этом месяце.

Приложение Д5 Предоставление работнику ежегодного и других видов оплачиваемых отпусков не является основанием для заполнения данного приложения.

Приложение Д6 Если работник трудится на рабочем месте, время работы на котором зачисляется в спецстаж (согласно Списку № 1, Списку № 2), то и в течение отпуска на такого работника заполняют данное приложение. В гр. 10 и 11 приложения Д6 ставят количество дней или часов из расчета полностью отработанного месяца, так как нахождение в отпуске не является основанием для прерывания трудовых отношений и спецстажа.

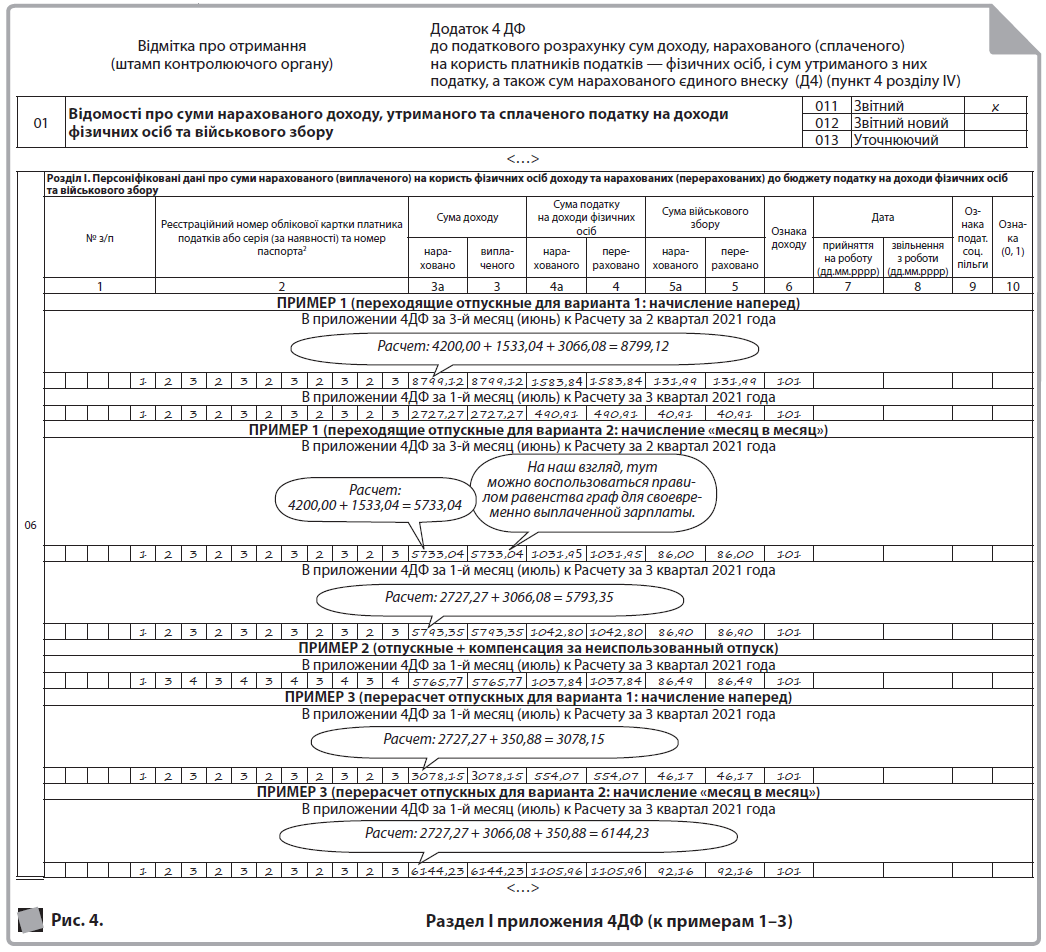

Приложение 4ДФ Тут, в отличие от приложения Д1, сумму отпускных приводим одной строкой общей суммой вместе с заработной платой. Признак дохода — «101» (зарплата). Отпускные показываем в приложении 4ДФ за тот месяц, в котором проводим начисление в бухучете. Соответственно, при начислении отпускных по Кт 661 наперед сразу во всей сумме всю сумму отпускных, в том числе и за будущий(е) месяц(ы), отражаем в приложении 4ДФ в месяце начисления (без «разбивки» по месяцам).

Что касается ситуации, когда отпускные начисляют «месяц в месяц» (хотя приверженцев такого варианта немного), то переходящие отпускные отражают в гр. 3а приложений 4ДФ за те месяцы, на дни которых приходится отпуск (проведено начисление по Кт 661). Тут есть разные подходы по заполнению гр. 3 (сумма выплаченного дохода), гр. 4 (сумма перечисленного НДФЛ) и гр. 5 (сумма перечисленного ВС). Есть позиция, что выплаченные в текущем месяце отпускные, которые еще не начислены, нужно отражать в гр. 3 разд. І приложения 4ДФ за тот месяц, в котором такая выплата фактически осуществлена. Аналогично и с гр. 4 и гр. 5 (заполнять их в приложении 4ДФ за месяц выплаты отпускных, в которых НДФЛ и ВС были фактически уплачены).

На наш взгляд, в этой ситуации можно воспользоваться правилом равенства граф (3а = 3, 4а = 4, 5а = 5), установленным для своевременной выплаты доходов в виде зарплаты. В Порядке № 4 сказано: заработная плата, выплачиваемая в установленные сроки в следующем месяце, должна быть отражена в 4ДФ за тот период, в который входит предыдущий месяц, за который заработная плата была начислена. Однако для выплаты зарплаты за период отпуска установлены свои сроки выплаты (наперед, не позднее, чем за 3 дня до ухода в отпуск), поэтому тут также можно говорить о своевременно выплаченной зарплате, для которой установлены особые правила отражения в приложении 4ДФ.

Переходящие отпускные

Пример 1. Заполним Расчет, основываясь на данных примера 1 1.

Рассмотрим порядок заполнения основной таблицы Расчета, приложений Д1 и 4ДФ для двух вариантов учета (начисления по Кт 661):

- вариант 1: начисление наперед (основная таблица Расчета на рис. 1, приложение Д1 на рис. 3, разд. І приложения 4ДФ на рис. 4);

- вариант 2: начисление «месяц в месяц» (основная таблица Расчета на рис. 2, приложение Д1 на рис. 3, разд. І приложения 4ДФ на рис. 4).

Отпускные + компенсация за неиспользованный отпуск

Пример 2. Работник (Герасимов Игорь Валентинович, РНУКПН — 3434343434), инвалид группы ІІ (полагается ежегодный отпуск 30 к. дн.), написал заявление на предоставление основного ежегодного отпуска продолжительностью 24 к. дн. с 05.07.2021 г. и на выплату денежной компенсации за 4 к. дн. отпуска.

Рассчитанный среднедневной заработок составляет 186,44 грн.

За июль начислено 5765,77 грн:

- за отработанное время — 545,45 грн;

- за дни отпуска — 4474,56 грн (186,44 × 24 к. дн.);

- денежная компенсация за неиспользованные дни отпуска — 745,76 грн (186,44 × 4 к. дн.).

Начисленный доход работника за месяц меньше МЗП, однако он является лицом с инвалидностью, поэтому допбазу по ЕСВ начислять не нужно.

В основной таблице Расчета за ІІІ квартал 2021 года в колонке за 1 месяц (июль) общая сумма начисленного работнику дохода (5765,77 грн) будет отражена: в стр. 1.1 (зарплата → стр. 1; в стр. 2.2 (ставка 8,41 %) → стр. 2. Сумма ЕСВ — в стр. 3.2 (ставка 8,41 %) → стр. 3, стр. 7 и стр. 8.

Порядок заполнения приложения Д1 представлен на рис. 3 (выше), а разд. І приложения 4ДФ – на рис. 4 (выше).

Квартальная премия после выплаты отпускных → перерасчет отпускных

Пример 3. Допустим, что в июле 2021 года работнице из примера 1 2была начислена премия за ІІ квартал в сумме 5000,00 грн.

Премия начислена за месяцы, которые входят в РП, что приводит к необходимости перерасчета средней зарплаты согласно Порядку № 100 для оплаты дней отпуска (несмотря на то, что отпускные уже начислены и выплачены работнице). В результате работнице будут доначислены отпускные. Сумма такого доначисления войдет в фонд оплаты труда, и, соответственно, базы начисления ЕСВ, месяца ее начисления (июля). Ввиду того, что корректировка не связана с изменением количества дней отпуска (меняется только сумма отпускных) в приложении Д1 эту доплату отражают не как корректировку отпускных, а как увеличение зарплаты отчетного месяца (июля) 3.

Уточненный показатель среднего заработка 4: (65536,91 грн + 5000,00 грн) : : (365 к. дн. – 11 к. дн. – 12 к. дн.) = 206,25 грн.

Доплата работнице: (206,25 грн – 191,63 грн) × 24 к. дн. = 350,88 грн.

Пример заполнения приложения Д1 мі покажем. на рис. 3 (выше), а разд. І приложения 4ДФ — на рис. 4 (выше).

Обратим внимание, что по данным приведенного примера в результате проведенной доплаты начислять допбазу по ЕСВ в июле 2021 года по данной работнице не нужно (2727,27 + 3066,08 + 350,88 = 6144,23 > 6000,00).

Жанна Семенченко, заместитель главного редактора