Звісно, після 24.02.2022 питання розкриття КБВ 1відійшло на другорядний план порівняно з іншими, більш нагальними питаннями, зокрема трудовими. Ба більше, кінцевий строк розкриття інформації про КБВ відтермінований на післявоєнний період.

Нагадаємо, що Закон № 2115 2дозволяє фізособам, ФОП, юрособам подати облікові, фінансові, бухгалтерські, розрахункові, аудиторські звіти та будь-які інші документи, подання яких вимагається відповідно до норм чинного законодавства в документальній та/або в електронній формі, протягом 3 місяців після припинення чи скасування воєнного стану або стану війни за весь період неподання звітності чи обов’язку подати документи. При цьому у період дії воєнного стану, а також протягом 3 місяців після його завершення до фізосіб, ФОП, юросіб не застосовується адміністративна та/або кримінальна відповідальність за неподання чи несвоєчасне подання звітності та/або документів, визначених у п.п. 1 п. 1 Закону № 2115.

Мін’юст у листі від 09.06.2022 № 44816/55964-26-22/8.4.3 роз’яснив, що встановлені Законом № 361 3зобов’язання щодо оновлення відомостей про КБВ підпадають під дію норм Закону № 2115, а отже, санкції, передбачені законодавством, у такому разі застосовуватися до суб’єктів господарювання не будуть. Водночас юрособи, які бажають здійснити оновлення відомостей про КБВ, мають право та технічну можливість зробити це, звернувшись до відповідних суб’єктів держреєстрації (детально це питання ми висвітлювали тут 4).

Також відповідні зміни були внесені й до п. 4 розд. X Закону № 361, відповідно до якого юрособи, зареєстровані до набрання чинності нормативно-правовими актами, якими затверджено положення про форму та зміст структури власності й методологію визначення юрособою КБВ (крім осіб, зазначених у ч. 8 ст. 51 Закону № 361, та юросіб, які подали відомості про КБВ та структуру власності), подають інформацію про КБВ та структуру власності в порядку, встановленому Законом про держреєстрацію 5, протягом шести місяців із дня набрання чинності нормативно-правовими актами, якими будуть затверджені положення про форму та зміст структури власності й методологія визначення юрособою КБВ, але не раніше 90 днів із дня припинення або скасування воєнного стану в Україні.

Водночас нещодавно Мінфін оновив Положення про форму та зміст структури власності 6, яке вперше було ухвалене ще в 2021 році, ухваливши відповідний наказ № 161 7. Одразу застережемо: поки що бігти нікуди не треба, адже наказ, яким затверджено оновлену редакцію Положення № 161, набирає чинності через 90 днів із дня припинення або скасування воєнного стану в Україні (п. 5 наказу № 161). Наразі воєнний стан в Україні продовжено Указом № 271 8до 05 год. 30 хв. 12.08.2024.

ЗВЕРНІТЬ УВАГУ! Протягом шести місяців із дня набрання чинності наказом № 161 для цілей застосування абз. 2 п. 4 розд. X «Прикінцеві та перехідні положення» Закону № 361 інформація про структуру власності юрособи, подана держреєстратору раніше, до набрання чинності наказом № 161, за формою та змістом, установленими наказом № 163, вважається повною за відсутності таких фактів:

- змін у структурі власності юрособи;

- виявлення неточностей чи помилок у раніше поданій держреєстратору інформації про структуру власності юрособи (п. 4 наказу № 161).

У цьому матеріалі ми наведемо ключові зміни оновленого Положення № 161. Водночас слід зауважити, що порівняно з попередньою редакцією Положення № 161 є більш деталізованим, зокрема затверджено форму структури власності юрособи (Додаток 1 до Положення № 161) та наведено підказки до її заповнення (про це детальніше розповімо далі). Якщо попередня редакція Положення № 161 (поки що чинна) передбачала подання лише схематичного зображення структури власності за примірним зразком, то після набуття чинності новою редакцією Положення № 161 юрособи зобов’язані будуть подавати Структуру власності юрособи за встановленою формою (дані у вигляді Таблиці, яка містить 23 рядки) + схематичне зображення структури власності, а також документи КБВ. Але, перш ніж перейти до нововведень, стисло нагадаємо, що таке КБВ і структура власності та «з чим їх їдять» ![]() (більше подробиць читайте в наших матеріалах 9).

(більше подробиць читайте в наших матеріалах 9).

- «Розкриття інформації про кінцевих бенефіціарів: хто, коли та як?» // «ПБ», № 31/2020, с. 30;

- «Бенефіціарні» нюанси: роз’яснює Мін’юст» // «ПБ», № 42/2020, с. 6;

- «Структура власності та оновлення інформації про кінцевих бенефіціарних власників: малюємо схеми для реєстратора» // «ПБ», № 29/2021, с. 4;

- «Щорічне підтвердження інформації про бенефіціарів: точка відліку — 2023 рік?» // «ПБ», № 5/2022, с. 4;

- «Бенефіціарні нововведення: кому жити стане легше, а кому навпаки» // «ПБ», № 41/2022, с. 5;

- «Визначаємо кінцевого бенефіціарного власника за методологією» // «ПБ», № 2/2024, с. 6.

Точкою відліку в питанні КБВ та структури власності є ст. 51 Закону № 361, яка передбачає таке:

- юрособи повинні мати інформацію про КБВ або його відсутність та структуру власності (інформація про КБВ та структуру власності подається юрособами для внесення до ЄДР у порядку, визначеному Законом про держреєстрацію 10;

- юрособи, які є засновниками (учасниками) юросіб, і фізособи, які є засновниками (учасниками) юросіб та/або здійснюють вирішальний вплив на їхню діяльність, зобов’язані надавати на запит юросіб інформацію, необхідну для подання юрособою для внесення або актуалізації в ЄДР інформації про КБВ та структуру власності юрособи, а також самостійно повідомляти юросіб про зміну КБВ та/або структури власності протягом 5 р. дн. із дати виникнення такої зміни;

- юрособи зобов’язані підтримувати відомості про КБВ та структуру власності юрособи в актуальному стані, повідомляти держреєстратора про зміни протягом 30 р. дн. з дня їх виникнення та подавати документи, що підтверджують зазначені зміни;

- у разі виявлення юрособою неповноти, неточностей чи помилок у раніше поданих держреєстратору відомостях про КБВ та/або структурі власності юрособа зобов’язана не пізніше 3 р. дн. із дня їх виявлення подати держреєстратору виправлені відомості в порядку, передбаченому Законом про держреєстрацію;

- у разі відсутності у юрособи КБВ, зокрема КБВ її засновника, якщо засновник — юрособа, вносять відмітку про зазначення у структурі власності юрособи обґрунтованої причини його відсутності (п. 9 ч. 2 ст. 9 Закону про держреєстрацію). У разі відсутності КБВ юрособа зобов’язана повідомити про це держреєстратора під час проведення держреєстрації створення юрособи; держреєстрації включення відомостей про юрособу до ЄДР; держреєстрації змін до відомостей про юрособу у порядку, визначеному Законом про держреєстрацію (ч. 5 ст. 51 Закону № 361).

ДО ВІДОМА. Юрособи, які порушили вимоги ч. 3 ст. 51 Закону № 361 (обов’язок повідомити держреєстратора про зміни) у зв’язку з неотриманням відповіді на запит інформації, необхідної для подання юрособою для внесення або актуалізації в ЄДР інформації про КБВ та структуру власності, звільняються від відповідальності за таке порушення (абз. 3 ч. 3 ст. 51 Закону № 361).

Нагадаємо, що КБВ юрособи є будь-яка фізособа, яка здійснює вирішальний вплив на діяльність юрособи, у тому числі через ланцюг контролю / володіння (п. 30 ч. 1 ст. 1 Закону № 361).

При цьому Закон № 361 розрізняє прямий та непрямий вирішальний вплив КБВ:

- прямий вирішальний вплив — це безпосереднє володіння фізособою часткою у розмірі не менше 25 % статутного (складеного) капіталу або прав голосу юрособи (при цьому КБВ не може бути особа, яка має формальне право на 25 чи більше відсотків статутного капіталу або прав голосу в юрособі, але є комерційним агентом, номінальним власником або номінальним утримувачем, або лише посередником щодо такого права);

- непрямий вирішальний вплив — це принаймні володіння фізособою часткою у розмірі не менше 25 % статутного (складеного) капіталу або прав голосу юрособи через пов’язаних фізичних чи юросіб, чи здійснення вирішального впливу шляхом реалізації права контролю, володіння, користування або розпорядження всіма активами чи їх часткою, права отримання доходів від діяльності юрособи, права вирішального впливу на формування складу, результати голосування органів управління, а також вчинення правочинів, які дають можливість визначати основні умови господарської діяльності юрособи, ухвалювати обов’язкові до виконання рішення, що мають вирішальний вплив на діяльність юрособи, незалежно від формального володіння.

Детальніше про встановлення КБВ за допомогою Методології 11читайте в нашому матеріалі: «Визначаємо кінцевого бенефіціарного власника за методологією» // «ПБ», № 2/2024, с. 6.

Варто також згадати тих, на кого згідно з ч. 8 ст. 51 Закону № 361 бенефіціарні обов’язки не поширюються. Це, зокрема, профспілки, їх об’єднання, організації профспілок, передбачені статутом профспілок та їх об’єднань, творчі спілки, місцеві осередки творчих спілок, організації роботодавців, їх об’єднання, адвокатські об’єднання, адвокатські бюро, організації, що здійснюють професійне самоврядування у сфері нотаріату, публічні компанії (юрособи, створені у формі публічного акціонерного товариства, акції яких допущені до торгів принаймні на одній фондовій біржі (регульованому ринку) з переліку іноземних фондових бірж (регульованих ринків), який формується в порядку визначеному Кабміном, на які поширюються вимоги щодо розкриття інформації про КБВ, рівнозначні тим, що були прийняті Європейським Союзом), державні та комунальні підприємства, установи, організації, торгово-промислові палати, житлово-будівельні кооперативи, дачні (дачно-будівельні) кооперативи, садівничі та гаражні (гаражно-будівельні) кооперативи (товариства), ОСББ 12, асоціації власників житлових будинків, внесені до Реєстру неприбуткових установ та організацій сільськогосподарські кооперативи, сільськогосподарські кооперативні об’єднання, відокремлені структурні підрозділи зі статусом юрособи 13.

Щодо структури власності, то нею є документально підтверджена система взаємовідносин фізичних та юросіб, що дає змогу встановити всіх КБВ, у тому числі відносини контролю між ними, або відсутність КБВ (п. 58 ч. 1 ст. 1 Закону № 361).

Відповідно до п. 3 Положення № 161 структура власності відображає:

- всіх осіб, які прямо або опосередковано володіють однією юрособою самостійно чи спільно з іншими особами (всі учасники юрособи та кожної особи у кожному ланцюзі контролю/володіння);

- всіх осіб, які незалежно від формального володіння мають можливість значного або вирішального впливу на керівництво чи діяльність юрособи;

- розмір участі (відсоток корпоративних прав), який належить кожній фізичній та/або юрособі, кожному трасту та/або іншому подібному правовому утворенню в іншій юридичній особі, трасті або іншому подібному правовому утворенні.

А тепер переходимо власне до оновленого Положення № 161, в якому виокремимо ключові моменти з урахуванням змін.

ДО ВІДОМА. Вимоги Положення № 161 не поширюються на юросіб, державне регулювання та нагляд за діяльністю яких здійснюють Нацбанк, НКЦПФР 14, а також осіб, зазначених у ч. 8 ст. 51 розд. I Закону № 361 (п. 1 Положення № 161).

Момент № 1 Структура власності юрособи формується в паперовій або електронній формі та підписується керівником або уповноваженою особою, яка має право підпису від імені юрособи, зокрема представником засновника (учасника) юрособи відповідно до ухваленого рішення уповноваженим органом управління цієї юрособи (п. 4 Положення № 161).

До структури власності також додається оригінал або засвідчена в установленому порядку копія документа, який підтверджує повноваження підписанта (крім випадку, якщо відомості про повноваження цього підписанта містяться в ЄДР; отже, якщо особу-підписанта внесено до ЄДР, додатково нічого подавати не треба).

Підписання структури власності в електронній формі здійснюється з використанням електронного підпису чи печатки, що базується на кваліфікованому сертифікаті відкритого ключа, відповідно до вимог Закону про електронні документи 15та Закону про довірчі послуги 16.

НАГАДАЄМО! Структура власності, яка подається у пакеті документів для державної реєстрації створення юрособи, підписується одним із засновників такої юрособи чи іншою уповноваженою зборами особою (щодо цього змін не відбулося).

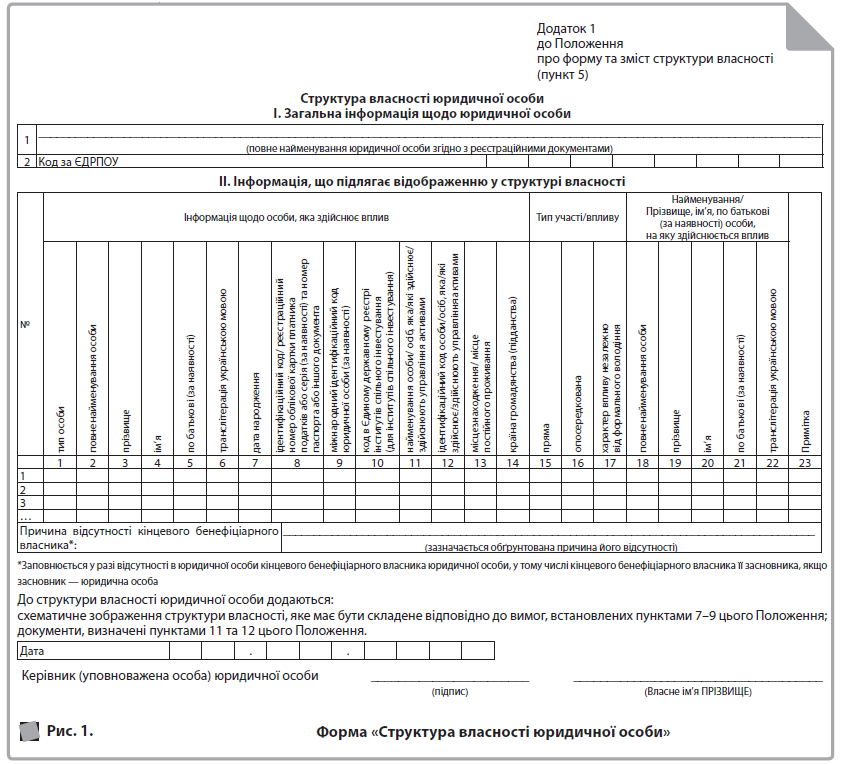

Увага! За новими правилами структура власності юрособи складається за формою, встановленою Положенням № 161 (додаток 1 до Положення № 161; див. рис. 1).

Момент № 2 Затверджена форма структури власності складається з двох розділів:

- Розділ І. Загальна інформація щодо юридичної особи (тут усього дві графи: повне найменування юрособи згідно з реєстраційними документами та 8-значний код ЄДРПОУ);

- Розділ ІІ. Інформація, що підлягає відображенню у структурі власності. Цей розділ містить 23 графи, щоправда, далеко не всіх юросіб стосуються усі графи.

ЗВЕРНІТЬ УВАГУ! Якщо рядок у будь-якій графі не заповнюється через відсутність даних, проставляється прочерк.

Корисним нововведенням є підказки щодо заповнення кожної графи Розділу ІІ структури власності, які містяться у п. 6 Положення № 161, зокрема, щодо найменування юрособи, даних щодо фізосіб-КБВ (як українських, так і іноземних), місцезнаходження / місця проживання (перебування) особи тощо.

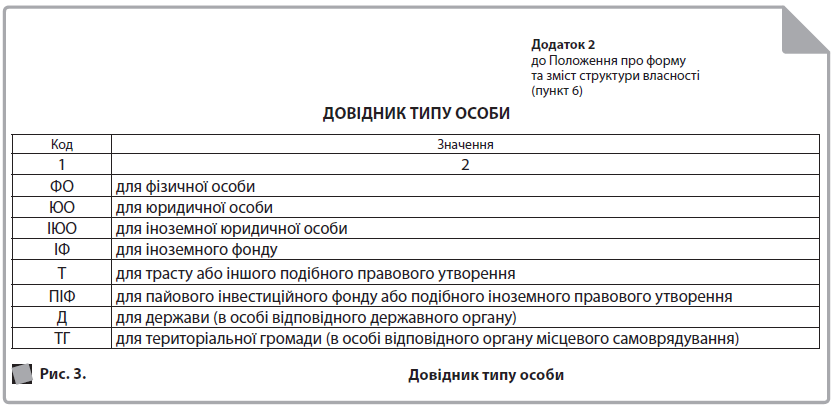

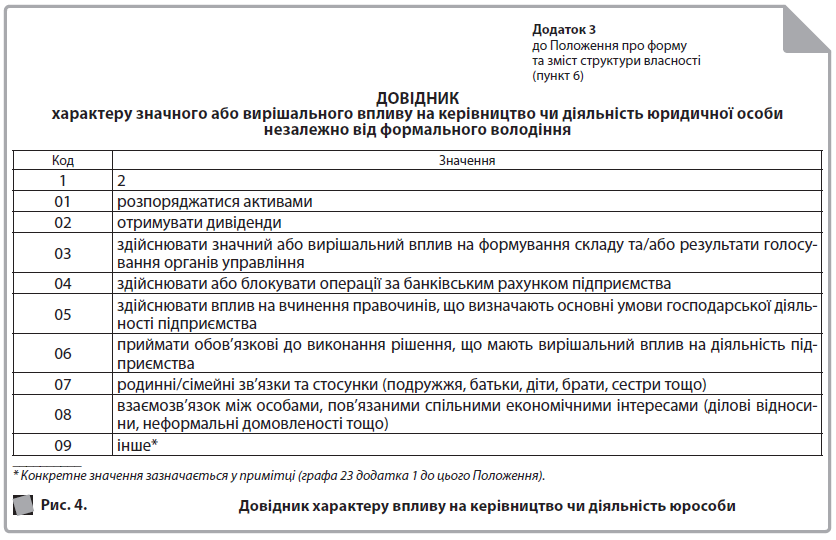

До речі, окрім структури власності Положенням № 161 затверджено також ДОВІДНИК ТИПУ ОСОБИ (додаток 2 до Положення № 161 — див. рис. 3), згідно з яким слід заповнювати графу 1 — тип особи (наприклад, ФО — фізособа; ЮО — юрособи; ІЮО — іноземна юрособа) та ДОВІДНИК характеру значного або вирішального впливу на керівництво чи діяльність юридичної особи нeзaлeжнo від формального володіння (додаток 3 до Положення № 161), згідно з яким слід заповнити графу 17 (див. рис. 4).

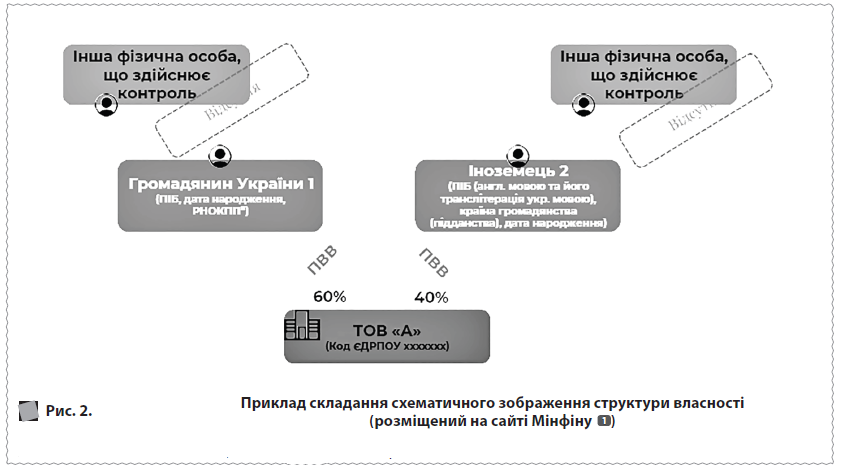

Момент № 3 Окрім структури власності юрособи, яка заповнюється за формою відповідно до Додатка 1 до Положення № 161, слід додати також схематичне зображення структури власності (п. 7 Положення № 161). Якщо порівняти з попередньою редакцією Положення, то у юрособи був обов’язок оформити та подати держреєстратору лише структуру власності у вигляді схематичного зображення, тобто був один документ, в якому юрособа розкривала КБВ. З урахуванням змін юрособам слід буде подавати два документи: структуру власності у вигляді заповненої таблиці (додаток 1) + схематичне зображення структури власності (інформація, зазначена на схематичному зображенні структури власності, має повністю відповідати інформації, зазначеній у структурі власності) + документи, щодо КБВ, визначені п. 11 та 12 Положення № 161.

ДО ВІДОМА. Приклади складання структури власності та схематичного зображення структури власності, як і раніше, має оприлюднити Мінфін на своєму офіційному вебсайті (після публікації перших прикладів та відповідних роз’яснень від уповноваженого органу ми обов’язково проінформуємо наших передплатників).

Відповідно до п. 8 Положення № 161 на схематичному зображенні структури власності юрособи зазначаються зв’язки між усіма особами, які включені до схематичного зображення, та така інформація щ.одо кожної відповідної особи:

- фізособи — громадянина України — прізвище, ім’я, по батькові (за наявності) особи згідно з паспортом громадянина України або іншим документом, що посвідчує особу відповідно до вимог законодавства, та назва країни громадянства, дата народження, РНОКПП (за наявності);

- фізособи — іноземця та особи без громадянства — прізвище, ім’я, по батькові (за наявності) мовою країни, резидентом якої вона є, дата народження, країна громадянства (підданства), а в разі, якщо особа є громадянином (підданим) декількох країн, — усі країни її громадянства (підданства) або назва країни місцезнаходження (для осіб без громадянства);

- української юрособи — повне найменування відповідно до установчих документів, ідентифікаційний код юрособи в ЄДР;

- іноземної юрособи — повне найменування мовою країни, резидентом якої він є, назва країни реєстрації / місцезнаходження особи українською мовою та за наявності ідентифікаційний код із витягу з торговельного, банківського, судового реєстру або іншого офіційного документа, що підтверджує реєстрацію юрособи в країні, у якій зареєстровано її головний офіс, або міжнародний ідентифікаційний код юрособи (код LEI).

Цікаве уточнення: схематичне зображення структури власності юрсоби має бути розміщене на одному аркуші (зауважимо, що переважна більшість структур так і роблять, адже інформація про КБВ вичерпується одним чи кількома КБВ-фізособами). Водночас у разі неможливості розмістити всі дані на одному аркуші допускається використання кількох аркушів; у такому разі схематичне зображення структури власності має бути викладене так, щоб перехід між аркушами був логічним, зрозумілим і давав змогу цілісно сприймати структуру власності юридичної особи.

Більше деталей щодо оформлення схематичного зображення структури власності дивиться у п. 8–9 Положення № 161. Зокрема, п. 8 Положення № 161 висуває такі вимог (власне, зараз на практиці саме так і роблять):

- у верхній частині аркуша має бути зазначено повне найменування юрособи;

- текст і всі лінії (фігури), які зображені на схематичному зображенні структури власності, мають бути чорного кольору, заливка фігур має бути білого кольору (отже, усі жовто-синьо-зелені кольори вже не годяться — лише діловий чорно-білий стиль);

Є вказівки і щодо зображення стрілочок ![]() . Зокрема:

. Зокрема:

- відносини власності між особами, які відображені на схематичному зображенні структури власності, зображуються у вигляді нерозривних стрілок;

- інформація щодо осіб, які володіють часткою (корпоративними правами), в усіх ланцюгах контролю / володіння наводиться в окремих прямокутниках, які позначаються суцільною лінією;

- розмір участі осіб у ланцюзі контролю / володіння наводиться в прямокутнику, який позначається суцільною лінією, що має бути розміщений на стрілці, яка поєднує відповідних осіб;

- інші взаємозв’язки між особами, які відображені на схематичному зображенні структури власності, зображуються у вигляді пунктирних стрілок;

- особливості / характер взаємозв’язку між особами, відображеними на схематичному зображенні структури власності юридичної особи, наводяться у прямокутнику з пунктирних ліній, який має бути розміщений на пунктирній стрілці, що зображує наявність такого взаємозв’язку.

Що ж, не будемо випереджати час та дочекаємося нових прикладів від Мінфіну.

Момент № 4 У разі наявності у структурі власності юрособи іноземних юросіб та/або осіб, які не перебувають у громадянстві України і є громадянами (підданими) іншої держави або держав, трастів, іноземних інвестиційних фондів, інших подібних правових утворень, до структури власності також мають додаватися офіційні документи (їх копії, зокрема нотаріально засвідчені копії), що підтверджують належність цим особам, корпоративних прав у юрособі, крім випадків, коли відомості про відповідних суб’єктів наявні в ЄДР (п. 11 Положення № 161).

У разі наявності у структурі власності юрособи КБВ, відомості щодо можливості здійснення яким вирішального впливу на управління або діяльність такої особи чітко не відстежуються за відомостями ЄДР чи за документами, що їх подають для проведення реєстраційної дії, у пакеті документів разом зі структурою власності також мають додаватися офіційні документи (їх копії, зокрема нотаріально засвідчені копії), що підтверджують можливість здійснювати вирішальний вплив на управління або діяльність юрособи (у тому числі через ланцюг контролю / володіння), зокрема:

- договір купівлі-продажу або дарування корпоративних прав (частки в статутному капіталі);

- рішення загальних зборів учасників (рішення єдиного учасника) юрособи про визначення розміру статутного (складеного) капіталу та розмірів часток учасників;

- акт приймання-передачі частки (частини частки) у статутному (складеному) капіталі юрособи;

- виписка з рахунку в цінних паперах депонента;

- виписка з рахунку в цінних паперах номінального утримувача;

- договір управління майном;

- договір про створення трасту;

- трастова декларація та/або угода;

- свідоцтво про шлюб;

- витяг, виписка чи інший документ з офіційного джерела, зокрема торговельного, банківського, судового реєстру; інші документи, що підтверджують здійснення вирішального впливу (контролю) на діяльність юрособи (п. 12 Положення № 161).

Момент № 5 Визначено формулу, за якою слід розраховувати розмір опосередкованої участі особи в юрособі (п. 10 Положення № 161). Водночас це стосуватиметься тих юросіб, які мають КБВ, який здійснює непрямий вплив на юрособу, тож усіх «звичайних» ТОВ з одним чи кількома засновниками, які водночас і є КБВ та мають прямий вирішальний вплив на юрособи, це не стосується.

Момент № 6 Введено поняття «ключовий учасник», яким є будь-яка фізособа, яка володіє часткою у статутному капіталі (акціями) такої юрособи, юрособа, яка володіє часткою (пакетом акцій) у розмірі 2 і більше відсотків у статутному капіталі такої юрособи, і водночас:

- якщо юрособа має більше ніж 20 учасників-фізосіб, то ключовими учасниками юрособи вважаються 20 учасників-фізосіб, частки яких є найбільшими;

- якщо однакові за розміром частки (пакети акцій) у статутному капіталі юрособи належать більше ніж 20 учасникам-фізособам, то ключовими учасниками юрособи вважаються всі фізособи, які володіють частками (пакетом акцій) у розмірі 2 і більше відсотків у статутному капіталі такої юрособи.

ДО ВІДОМА. Якщо у структурі власності юрособи в будь-якому ланцюзі контролю / володіння є акціонерне товариство, в ній щодо такого акціонерного товариства зазначаються ключові учасники (п. 3 Положення № 161).

Катерина Литвиненко, юристка