Главные тезисы

- Право на НК подтверждают квитанции к НН, направленные в тестовый период (01.04.2017 г. – 01.07.2017 г.) с замечаниями с пометкой «Документ прийнято».

- Главный документ, который регламентирует процедуру мониторинга НН/РК — Критерии № 567 — вступил в силу с 20.06.2017 г.

- Если вы получили во время действия тестового режима квитанцию «с замечаниями» — подайте налогикам информацию по форме приложения к Критерям № 567.

- Иначе есть высокий риск того, что из-за несовпадения кодов товаров в НН на «входе» и «выходе» с июля будут блокировать НН.

Тестовый режим: что он показал

Вы наверняка знаете, что п. 201.16 НКУ (который в «полной силе» начнет работать с 1 июля) предусматривает возможность приостановить регистрацию в ЕРНН НН и РК, которые соответствуют совокупности критериев оценки степени рисков.

Сейчас же у нас все еще длится предусмотренный п. 57 подразд. 2 разд. ХХ НКУ переходный период. В течение этого периода (с 01.04.2017 г. до 01.07.2017 г.) процедура, определенная п. 201.16 НКУ, осуществляется без фактической приостановки регистрации НН/РК в ЕРНН, в так называемом «тестовом режиме».

Главный документ, на основании которого налоговики должны были мониторить НН/РК — Критерии оценки степени рисков, достаточных для приостановки регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных — Минфин утвердил только 13.06.2017 г. приказом № 567, который вступил в силу с 20.06.2017 г. В итоге налоговикам в период действия тестового режима приходилось руководствоваться Проектом, который менялся (см. по этому поводу ИНК ГФСУ от 22.05.2017 г. № 284/6/99-99-07-04-02-15/ІПК). К тому же и принятый итоговый вариант Критериев № 567 существенно отличается от Проекта.

Тестовый режим показал, что основания для приостановления регистрации НН/РК в ЕРНН возникают достаточно часто. Скажем, многим плательщикам пришли квитанции с замечанием о том, что: «…виявлено невідповідність обсягів постачання обсягам придбання по товарах згідно з УКТ ЗЕД», что вызвало беспокойство у практиков.

Между тем никаких последствий для учета по НДС такие НН/РК не несут. Если в квитанции указано, что «Документ прийнято», такая НН/РК даже с замечаниями является полноценным документом для подтверждения у покупателя НК. Разумеется, для поставщика — такие НН/РК свидетельствуют о начислении НО. Связано это с тем, что в НКУ не предусмотрено каких-либо оснований для признания «дефектными» НН/РК, зарегистрированных в ЕРНН с подобными замечаниями. С этим соглашаются и налоговики (см. ИНК ГФСУ от 22.05.2017 г. № 284/6/99-99-07-04-02-15/ІПК).

Но! Если поставщик получил такую квитанцию «с замечаниями» в период действия тестового режима, ему крайне желательно подать на рассмотрение Комиссии ГФС информацию по установленной форме относительно:

- видов экономической деятельности в соответствии с Классификатором видов экономической деятельности (КВЭД ДК 009:2010);

- кодов товаров согласно УКТ ВЭД, которые на постоянной основе поставляются (изготовляются) и/или будут приобретаться (получаться) налогоплательщиком;

- кодов услуг согласно Государственному классификатору продукции и услуг (ДК 016-2010), которые на постоянной основе поставляются (изготовляются) и/или будут приобретаться налогоплательщиком.

По всей видимости, речь идет об информации, предоставляемой согласно приложению к Критериям № 567. Возможность подачи такой информации в период действия тестового режима прямо предусмотрена в п. 3 Критериев № 567.

Если такую информацию не предоставить, у плательщика после 01.07.2017 г. могут возникнуть проблемы с блокировкой НН/РК из-за несовпадения кодов на «входе» и «выходе».

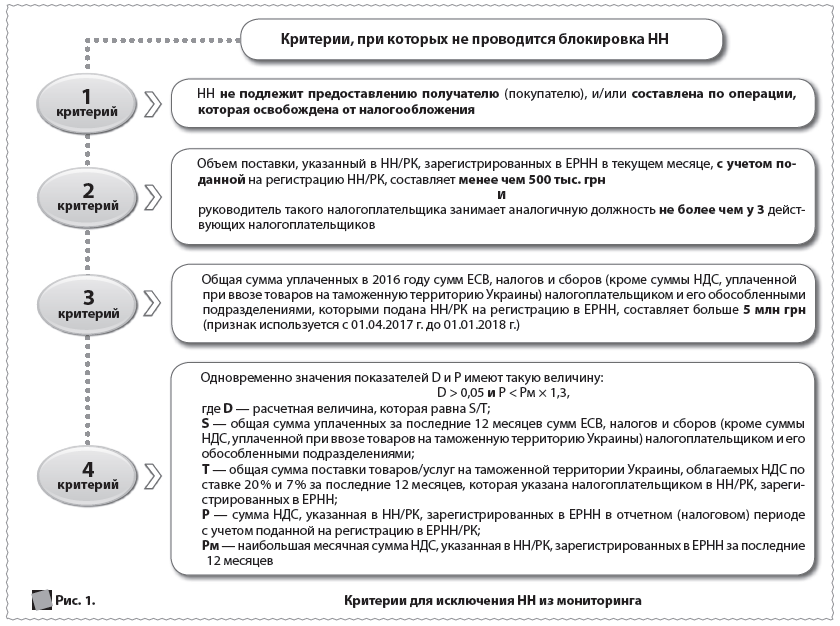

Кого не будут «мониторить»

Начнем с приятного. Согласно п. 5 Критериев № 567 не будут мониторить (а значит и блокировать) НН, которые соответствуют хотя бы одному из четырех критериев, приведенных на рис. 1.

Как видим, эти критерии весьма либеральные, поэтому «отключиться» от мониторинга НН смогут многие плательщики, в частности, малооборотные.

Итак, имеет смысл проанализировать указанные критерии и «вписаться» в них. В частности, для соблюдения критерия 2 можно оптимизировать бизнес путем его дробления с перераспределением функций на нескольких структур-сателлитов. И разумеется, не нужно иметь в качестве директора «Фунта», который работает на нескольких фирмах.

Критерий 4 основан на соблюдении уровня налоговой нагрузки. В первой формуле заданное значение показателя будет соблюдено, если общая сумма уплаченных налогов и ЕСВ за последние 12 месяцев превысит 5 % от общей суммы поставки товаров/услуг по ставке 20 % и 7 % за последние 12 месяцев, которая указана налогоплательщиком в НН/РК, зарегистрированных в ЕРНН.

Для соблюдения второго показателя из критерия 4 не нужно допускать «значительных» перепадов в объемах поставки товаров. Объем поставок помесячно не должен увеличиваться на 30 % и выше. Для этого имеет смысл составить детальный бизнес-план и опять же «лишние» поставки делегировать структурам-сателлитам.

Блокировка НН/РК после 01.07.2017 г.

Мониторинг осуществляется ГФС на основании анализа (п. 2 Критериев № 567):

- данных отчетных показателей налогоплательщика;

- имеющейся налоговой информации;

- информации, поданной налогоплательщиком по форме согласно приложению к Критериям № 567, которая отражает специфику хозяйственной деятельности налогоплательщика отдельно по каждому виду экономической деятельности, если такая информация учтена комиссией ГФСУ, которая принимает решение о регистрации НН/РК в ЕРНН или отказе в такой регистрации.

В то же время, если в контролирующий орган поступила информация, которая свидетельствует о предоставлении плательщиком недостоверной информации согласно приложению к Критериям № 567, Комиссия ГФС имеет право принять решение не учитывать предоставленную плательщиком информацию при осуществлении ГФС мониторинга (п. 5 Критериев № 567).

При проведении мониторинга контролеры будут проверять НН/РК на соответствие следующим критериям:

- сопоставимость объемов поставки и приобретения товаров

- разрешительные документы.

Поставки ⇔ приобретения В этом случае налоговики проанализируют такие показатели:

ОНН ≥ 1,5 × (ОПРИОБ − ОПОСТ),

где:

- ОНН — объем поставки товара/услуги в НН, которая подана на регистрацию в ЕРНН;

- ОПОСТ — объем поставки такого товара/услуги, указанный в НН/РК, зарегистрированных с 01.01.2017 г. в ЕРНН;

- ОПРИОБ — объем приобретения на таможенной территории Украины и/или ввоз на таможенную территорию Украины соответствующего товара, указанного с 01.01.2017 г. в полученных НН/РК, зарегистрированных с 01.01.2017 г. в ЕРНН и таможенных декларациях.

Заметим, что в п. 6 Критериев № 567 говорится о величине, которая равна «остатку разницы объема поставки такого товара/услуг, указанного в налоговых накладных/расчетах корректировки, зарегистрированных с 01 января 2017 года в Реестре, и объема приобретения на таможенной территории Украины и/или ввоза на таможенную территорию Украины соответствующего товара, указанного с 01 января 2017 года в полученных налоговых накладных/расчетах корректировки, зарегистрированных в Реестре, и таможенных декларациях». Но очевидно, что по смыслу разницу следует определять между объемами приобретения и продажи соответствующего товара, иначе получатся неадекватные результаты.

Обратите внимание: если у вас объем приобретения товара с 01.01.2017 г. превысит объем поставки с этой даты, то данный критерий будет соблюдаться. А несоблюдение критерия вполне возможно в случае продажи товаров приобретенных у неплательщиков НДС и/или до 01.01.2017 г. Тем не менее, чтобы не попасть под указанный критерий, придется сопоставлять объемы поставок и приобретений.

НА ЗАМЕТКУ. Особые проблемы возникнут у производителей, у которых из-за несовпадений кодов товаров «на входе» и «выходе» постоянно будет наблюдаться превышение остатков. Решить эту проблему можно только путем предоставления в налоговый орган информации согласно приложению к Критериям № 567. Это необходимо сделать для того, чтобы пояснить почему коды приобретения (получения) товаров/услуг не совпадают с кодами приобретения товаров/услуг. Иначе есть высокая вероятность того, что из-за (вполне законного) несовпадения с июля будут блокироваться НН.

И при этом:

(ОПРИОБ – ОПОСТ) ≥ 0,75 × ОРИСК,

где ОРИСК — товары с кодами согласно УКТ ВЭД, которые определяются ГФС. Какие именно коды имеются в виду, на данный момент неясно, очевидно налоговики скоро обнародуют соответствующую информацию. В первом Проекте критериев казывались «рисковые» товары, к которым Минфин причислил абсолютно безобидные товары-заменители (начиная с молока и мяса, заканчивая саквояжами и ДСП).

По всей видимости остаток товаров (ОПРИОБ − ОПОСТ) для целей сопоставления с 75 % критерием будет определяться в целом по налогоплательщику (т. е. по всем товарам, которые он продает).

И при этом: товар/услуга, указанная в НН, которая подана на регистрацию в ЕРНН отсутствует в информации, поданной налогоплательщиком по установленной форме, как товар/услуга, которая на постоянной основе поставляется (изготовляется). По всей видимости, имеется в виду информация, указанная в приложении к Критериям № 567.

Таким образом, если мы правильно поняли, этот критерий получается «трехступенчатым», в частности, должны одновременно соблюдаться такие условия:

- объем поставки товара, указанного в конкретной НН, в 1,5 раза и выше должен превышать остаток этого товара;

- в остатке всех товаров налогоплательщика не менее 75 % относятся к категории «рисковых»;

- товар/услуга, указанные в НН, которая подана на регистрацию в ЕРНН отсутствует в информации, поданной по форме из приложения к Критериям № 567.

Между тем, принимая во внимание невразумительность формулировок, конкретную процедуру расчета этого критерия могут прояснить только официальные органы.

Стоит также учесть, что регистрация НН/РК при соблюдении этих критериев будет приостановлена только в том случае, если еще и:

НДСРИСК > SСМЕС,

где:

- НДСРИСК — сумма НДС, указанная в НН/РК, зарегистрированных в ЕРНН в отчетном (налоговом) периоде с учетом поданной на регистрацию в ЕРНН/РК, которые соответствуют критерию 1;

- SСМЕС — среднемесячная сумма уплаченных за последние 12 месяцев ЕСВ, налогов и сборов (кроме суммы НДС, уплаченной при ввозе товаров на таможенную территорию Украины) налогоплательщиком и его обособленными подразделениями.

Документы Налоговики проанализируют также факт отсутствия (аннулирования, приостановки) лицензий, выданных органами лицензирования, которые удостоверяют право субъекта хозяйствования на производство, экспорт, импорт, оптовую и розничную торговлю подакцизными товарами (продукцией), определенными пп. 215.3.1 и пп. 215.3.2 НКУ, в отношении товаров, которые указаны налоплательщиком в НН, поданной на регистрацию в ЕРНН.

Так что если у вас отсутствует, скажем, алкогольная лицензия, зарегистрировать НН на бутылку алкоголя не получится.

Как «разблокировать» регистрацию НН в ЕРНН

В случае остановки регистрации НН/РК в течение операционного дня1продавцу и покупателю направят квитанцию в электронном виде в текстовом формате о приостановке их регистрации с указанием причин (пп. 201.10, 201.16 НКУ, п. 17 Порядка № 1246).

Операционный день длится с 0:00 до 23:00.

Так, в квитанции об остановке регистрации НН/РК указывают (п.п. 201.16.1 НКУ):

а) порядковый номер и дату составления НН/РК;

б) определение критерия(ев) оценки степени рисков, достаточных для остановки регистрации НН/РК в ЕРНН, на основании которых была приостановлена регистрации НН/РК;

в) предложение относительно предоставления налогоплательщиком объяснений и/или копии документов (по исчерпывающему перечню), достаточных для принятия контролирующим органом решения о регистрации такой НН/РК в ЕРНН.

Далее плательщику придется решить, будет ли он «бороться» за регистрацию. В случае положительного ответа ему придется подать письменные объяснения и/или копии документов в контролирующий орган по основному месту учета. Сделать это нужно в течение 365 к. дн., следующих за датой возникновения НО, отраженного в такой НН/РК (п.п. 201.16.3 НКУ).

Согласно п. 3 Критериев № 567 налогоплательщик в случае получения квитанции об остановке регистрации НН/РК в ЕРНН имеет право подать на рассмотрение Комиссии ГФС информацию по установленной форме относительно:

- видов экономической деятельности в соответствии с КВЭД (ДК 009:2010);

- кодов товаров согласно УКТ ВЭД, которые на постоянной основе поставляются (изготовляются) и/или приобретаются (получаются) налогоплательщиком;

- кодов услуг согласно ГКПУ (ДК 016-2010), которые на постоянной основе поставляются (изготовляются) и/или приобретаются налогоплательщиком.

Очевидно, здесь имеется в виду информация, предоставляемая согласно приложению к Критериям № 567. Такая информация подается налогоплательщиком в электронном виде средствами электронной связи, определенными ГФС, с учетом требований Закона об ЭЦП, Закона № 851 и нормативно-правового акта относительно порядка обмена электронными документами с контролирующими органами (п. 4 Критериев № 567).

Но это еще не все документы. Так, Минфин вместе с Критериями № 567 утвредил так же Перечень № 567 — исчерпывающий перчень документов, достаточных для принятия решения о регистрации НН/РК в ЕРНН. В п. 2 Перечня № 567 предусмотрено, что письменные объяснения и копии документов налогоплательщик может подать в ГФС в электронном виде средствами электронной связи, определенными ГФС, с учетом требований законодательства.

Хотя документы «расписаны» в разрезе каждого критерия, на самом деле они одинаковые и включают в себя следующие:

- договоры, в том числе ВЭД-контракты, с приложениями, переписка с контрагентами;

- договоры, доверенности, акты руководящего органа налогоплательщика, которыми оформлены полномочия лиц, которые получают продукцию в интересах налогоплательщика для осуществления хозяйственной операции;

- первичные документы по поставке/приобретению товаров/услуг, хранению и транспортировке, погрузке, разгрузке продукции, складские документы (инвентаризационные описи), в том числе счета-фактуры/инвойсы, акты приема-передачи товаров (работ, услуг) с учетом наличия определенных типовых форм и отраслевой специфики, накладные;

- расчетные документы, банковские выписки по лицевым счетам;

- документы по подтверждению соответствия продукции (декларации о соответствии, паспорта качества, сертификаты соответствия), наличие которых предусмотрено договором и/или законодательством;

Налоговики не позже следующего рабочего дня со дня получения этих документов должны передать их в Комиссию при ГФСУ, которая принимает решение о:

- регистрации НН/РК в ЕРНН;

- отказе в регистрации НН/РК в ЕРНН.

Порядок работы этой комиссии описан в Порядке № 566. Комиссия является постоянно действующим коллегиальным органом при ГФС и состоит из председателя, заместителя председателя, секретаря и не меньше чем семи членов. Формой работы Комиссии являются заседания, которые проводятся в случае необходимости.

Здесь стоит заметить, что Регламент Комиссии еще не утвержден2. Из «проектных» документов следует, что будет создана центральная Комиссия ГФС и региональные комиссии (по территориальному принципу, в зависимости от основного места учета налогоплательщика). Планируется, что заседания Комиссии будут проводиться ежедневно два раза в день, но как будет на самом деле — увидим скоро.

См. по этому поводу письмо ГФСУ от 26.05.2017 г. № 794/99-99-15-03-01-18.

Основаниями для принятия комиссией ГФС решения об отказе в регистрации НН/РК являются следующие (постановление № 190):

- непредоставление налогоплательщиком письменных объяснений3относительно подтверждения информации, указанной в НН/РК, к которой/которому применена процедура приостановления регистрации согласно п. 201.16 НКУ;

- непредоставление налогоплательщиком копий документов в соответствии с пп. «в» п.п. 201.16.1 НКУ;

- предоставление налогоплательщиком копий документов, которые составлены с нарушением законодательства и/или не является достаточными для принятия комиссией ГФС решения о регистрации НН/РК.

Учтите: комиссия ГФС не может отказать налогоплательщику в рассмотрении дополнительных письменных объяснений и/или копий документов относительно подтверждения информации, отмеченной в НН/РК, если они поданы в орган ГФСУ по основному месту учета не позже срока, определенного п.п. 201.16.2 НКУ.

Решение Комиссии о регистрации НН/РК в ЕРНН или отказе в такой регистрации составляется по форме согласно приложению к Порядку № 566, подписывается, регистрируется и направляется налогоплательщику в порядке, установленном ст. 42 НКУ (в электронной форме), в течение 5 р. дн., следующих за днем получения объяснений и документов, поданных в соответствии с п.п. 201.16.2 НКУ.

Комиссия в день принятия решения вносит соответствующую запись в ЕРНН о регистрации НН/РК или отказе в такой регистрации (п. 21 Порядка № 566).

Получается, что в идеале решение должно быть направлено плательщику достаточно быстро. Но как будет на самом деле, покажет время, поскольку объем работы у Комиссии будет большой.

Решение об отказе в регистрации НН/РК в ЕРНН может быть обжаловано в административном4или судебном порядке.

На сайте налоговиков обнародован проект постановления Кабмина, которым должен быть утвержден Порядок рассмотрения жалоб на решения Комиссии.

НН/РК, регистрация которой в ЕРНН была остановлена, регистрируется в день наступления одного из таких событий (п.п. 201.16.4 НКУ, п. 19 Порядка № 1246):

а) принято решение о регистрации НН/РК в ЕРНН;

б) вступило в законную силу решения суда о регистрации соответствующей НН/РК в ЕРНН.

По результатам таких действий плательщику направят квитанцию о регистрации или отказе в регистрации НН и/или РК вместе с соответствующим решением Комиссии (п. 18 Порядка № 1246).

Понятно, что ничего хорошего в блокировке НН нет: ведь поставщик все равно будет обязан показать НО в налоговой декларации по НДС, а покупатель права на НК не получит. Поэтому имеет смысл предпринять все возможные действия для избежания таких «нехороших» моментов. Для этого проанализировать критерии и подумать, как их «обойти».

Использованные документы

- Закон об ЭЦП — Закон Украины «Об электронной цифровой подписи» от 22.05.2003 г. № 852-IV.

- Закон № 851 — Закон Украины «Об электронных документах и электронном документообороте» от 22.05.2003 Г. № 851-IV.

- Постановление № 190 — постановление КМУ «Об установлении оснований для принятия решения комиссией Государственной фискальной службы о регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных или об отказе в такой регистрации» от 29.03.2017 г. № 190.

- Критерии № 567 — Критерии оценки степени рисков, достаточных для остановки регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных, утвержденные приказом МФУ от 13.06.2017 р. № 567.

- Перечень № 567 — Исчерпывающий перечень документов, достаточных для принятия решения о регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных, утвержденный приказом от 13.06.2017 г. № 567.

- Порядок № 566 — Порядок работы комиссии Государственной фискальной службы Украины, которая принимает решение о регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных или отказе в такой регистрации, утвержденный приказом МФУ от 13.06.2017 г. № 566.