Возьмем такой пример.

10 ноября 2020 года компания получила кредит в сумме 2 000 000 грн под ставку 20 % годовых сроком на 6 месяцев. Метод начисления процентов — факт/360. Погашение основной суммы долга и процентов — в конце срока действия кредита. 10 мая кредит пролонгируется еще на 15 месяцев на тех же условиях. Рыночная ставка на дату пролонгации — 25 %.

Для компаний, ведущих учет по НП(С)БУ, изменение статуса кредита — с краткосрочного на долгосрочный — влечет вопрос о необходимости учета по дисконтированной стоимости. Согласно п. 11 НП(С)БУ 11 «Обязательства» краткосрочные обязательства учитываются по сумме погашения, т. е. по недисконтированной стоимости 1. В то же время долгосрочные обязательства отражаются в балансе по их настоящей (дисконтированной) стоимости (п. 9 НП(С)БУ 11). Определение настоящей стоимости приведено в п. 4 НП(С)БУ 11. Напомним его.

А вот п. 31 НП(С)БУ 13 «Финансовые инструменты» предписывает все (!) без привязки к сроку погашения финансовые обязательства отражать по амортизированной стоимости. В рамках статьи не станем прибегать к решению данной коллизии. По нашему мнению, обосновать недисконтирование краткосрочной задолженности можно двумя способами:

- отдавать приоритет нормам п. 11 НП(С)БУ 11 как специальным;

- не применять для случаев, когда влияние дисконтирования не является существенным. — Примеч. ред.

ЦИТАТА. «Настоящая стоимость — дисконтированная сумма будущих платежей (за вычетом суммы ожидаемого возмещения), которая, как ожидается, потребуется для погашения обязательства в процессе обычной деятельности предприятия».

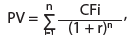

Формула дисконтирования денежных потоков имеет следующий вид:  где:

где:

- PV — настоящая стоимость;

- CFi — денежный поток за i-й период;

- n — количество периодов;

- r — ставка дисконтирования.

Поэтому в момент, когда кредит становится долгосрочным, необходимо впервые применить дисконтирование. Как это сделать? Прямо эта ситуация в нацстандартах не рассматривается. Однако можно воспользоваться аналогией с п. 23 НП(С)БУ 13 по обмену долговыми инструментами.

СОВЕТ. Для того чтобы избежать возможных недоразумений с контролерами в случае, когда стандарты не дают прямых указаний по учету, советуем учетный подход и аналогии, которые используются, прописывать в учетной политике предприятия.

Поэтому будем рассматривать данную ситуацию как обмен существующего финансового обязательства на другое финансовое обязательство с новыми условиями.

ЦИТАТА. «В случае обмена заемщика с кредитором долговыми инструментами с разными условиями предыдущий долг списывается с одновременным признанием нового долга. Изменение условий имеющегося долгового инструмента (независимо от причины) отражается погашением предыдущего долга с одновременным признанием нового долга. Разница между балансовой стоимостью погашенного или переданного другой стороне обязательства (или его части) и уплаченной по нему суммой признается прочими доходами или прочими расходами отчетного периода».

(п. 23 НП(С)БУ 13)

На дату пролонгации (обмена) балансовая стоимость существующего обязательства равна 2 198 356 грн, из них:

- основная сумма долга — 2 000 000 грн;

- проценты за 6 месяцев — 2 000 000 грн × 0,20 × 180 день/365 = 198 356 грн.

Уплаченная сумма — в данном случае это справедливая стоимость нового финансового обязательства. Она определяется путем дисконтирования ожидаемых денежных потоков по новым финансовым обязательствам.

По новым условиям договора компания должна заплатить через 15 месяцев (10.08.2022 г.) один денежный поток в сумме 2 500 822 грн, из них:

- основная сумма долга — 2 000 000 грн;

- проценты за 15 месяцев — 2 000 000 грн × 0,20 × 457 дней/365 = 500 822 грн.

Если продисконтировать этот поток на рыночную ставку (22 %) с использованием функции MS Exсel XNPV (ЧИСТНЗ), то получим 1 949 965 грн. Это и будет справедливой стоимостью нового долга. Расчеты в MS Exсel можно посмотреть тут.

В бухгалтерском учете при пролонгации необходимо отразить перенос суммы долга со счета 601 на счет 505. При этом, поскольку мы будем применять дисконтирование, целесообразно открыть три аналитических счета:

- для учета основной суммы долга (501/1);

- для учета задолженности по процентам, которая является долгосрочной (501/2);

- для учета дисконта (501/3).

Разница между балансовой стоимостью существующего долга (2 198 356 грн) и справедливой стоимостью нового долга (1 949 965 грн) должна быть отнесена на доходы.

Таблица 1. Краткосрочный кредит становится долгосрочным: учет

|

Содержание операции |

Бухгалтерский учет |

Сумма, грн |

|

|

дебет счета |

кредит счета |

||

|

1. Перенос кредита на счета долгосрочной задолженности |

601 |

501/1 |

20 00000,00 |

|

2. Перенос суммы начисленных процентов на счет долгосрочной задолженности |

684 |

501/2 |

1 98356,00 |

|

3. Отнесение на доходы разницы между балансовой стоимостью существующего долга и справедливой стоимостью нового долга |

501/3 |

746 |

248391,00 |

Следующая дата оценки — 31.05.2021 г. Найдем дисконтированную стоимость будущих денежных потоков по состоянию на эту дату. Для этого будем использовать функцию MS Excel ЧИСТНЗ (XNPV), которая является обратной к функции ЧИСТВНДОХ (XIRR).

По расчетам дисконтированная стоимость составит 1 972 078 грн. Разница между этой суммой и предварительной оценкой (1 949 965 грн) составит 22 433 грн. Это — финансовые расходы по эффективной ставке процента.

Если мы рассчитаем затраты по номинальной ставке (20 %), то за 21 день мая мы получим: 2 000 000 грн × 20 % × 21 день = 23 014 грн.

Разница в расчете процентов по номинальной и эффективной ставке, которая возникает вследствие различной методики расчета, — это так называемый технический дисконт.

Технический дисконт за май составит: 22 433 – 23 014 = 580 грн.

Таблица 2. Дальнейший учет в мае 2021 года

|

Содержание операции |

Бухгалтерский учет |

Сумма, грн |

|

|

дебет счета |

кредит счета |

||

|

Первый месяц по новым условиям (31.05.2021 г.) |

|||

|

1. Начисление процентов по номинальной ставке |

951 |

501/2 |

23014,00 |

|

2. Технический дисконт |

501/3 |

951 |

580,00 |

|

3. Итого финансовые расходы за май 2021 года |

Х |

Х |

22433,00 |

Проводки по техническому дисконту позволяют учитывать кредит с применением эффективной ставки процента. При этом на конец действия кредита сумма технического дисконта должна быть равна нулю, а на счету начисленных процентов по номинальной ставке накопится 500 822 грн — сумма процентов, подлежащая уплате.

Однако у нас остается один методологический вопрос: что делать, если кредит пролонгируется на срок менее одного года, но общий срок кредита будет более одного года? Поскольку это не определено в нормативных документах, то компаниям необходимо определять собственную позицию в отношении этого вопроса. С одной стороны, если кредит пролонгируется менее чем на 1 год, то в момент пролонгации задолженность по кредиту будет вновь краткосрочной, поэтому есть все формальные основания учитывать новый долг без применения дисконтирования. С другой стороны, контролирующие органы могут рассматривать практику заключения договоров о пролонгации на короткие сроки как попытку уклонения от дисконтирования и, как следствие, от налогообложения (если бы в результате дисконтирования возникали доходы, подлежащие налогообложению). Поэтому компания должна принимать решение с учетом этих рисков.