Главные тезисы

- Кроме «высокодоходников» и «лотерейщиков», подать декларацию по ННП1за полугодие 2018 года должны неприбыльщики, нарушившие требования п. 133.4 НКУ, и плательщики налога, которые с ІІІ квартала становятся упрощенцами.

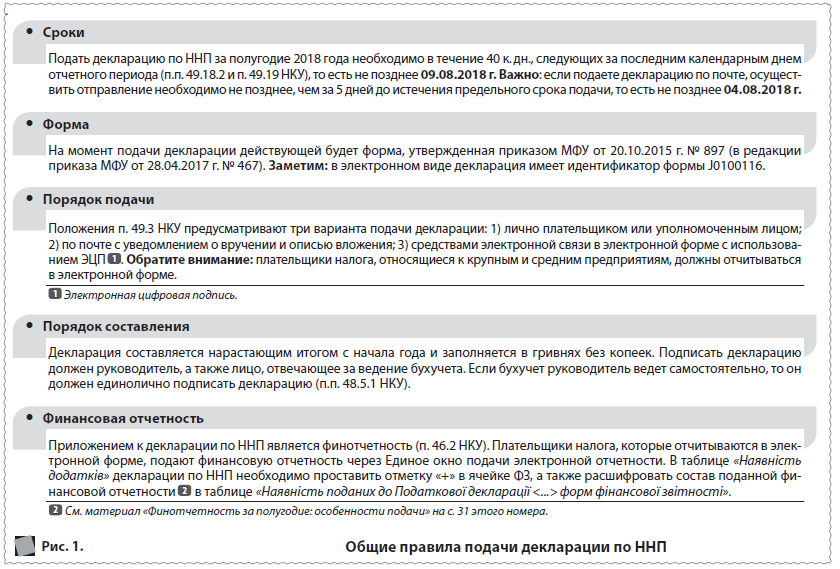

- Предельный срок подачи декларации по ННП за полугодие 2018 года — 09.08.2018 г., а в случае подачи по почте отправить нужно не позднее 04.08.2018 г.

- Оплатить налоговое обязательство, определенное плательщиком налога в декларации по ННП за полугодие 2018 года, необходимо не позднее 17.08.2018 г.

- В составе отчетной (отчетной новой) декларации по ННП можно исправить ошибки, содержащиеся в любой из ранее поданных деклараций в пределах сроков давности, определенных ст. 102 НКУ.

Налоговая декларация по налогу на прибыль предприятия, утвержденная приказом МФУ от 20.10.2015 г. № 897 (в редакции приказа МФУ от 28.04.2017 г. № 467).

Есть ли новенькие?

Конечновсе плательщики налога на прибыль уже давно определились с отчетным периодом, который они применяют в этом году.

НАПОМНИМ. По квартальному налоговому периоду в 2018 году отчитываются плательщики, чей годовой бухгалтерский доход за 2017 год превысил 20 млн грн, а также субъекты, осуществляющие выпуск и проведение лотерей.

Однако иногда ряды квартальщиков пополняются новичками. Давайте же посмотрим, кто не подавал декларацию по ННП за І квартал 2018 года, однако должен отчитаться по результатам полугодия.

Бывшие неприбыльщики Если неприбыльная организация допустила несоблюдение требований п. 133.4 НКУ и утратила право на применение особых правил налогообложения, она должна отчитываться в порядке, предусмотренному п.п. 133.4.3 НКУ, а именно:

- подать в срок, определенный для месячного налогового периода, Отчет2за период с начала года по последний день месяца, в котором совершено нарушение «неприбыльных» правил, и самостоятельно начислить налоговое обязательство по налогу на прибыль;

- за период с первого дня месяца, следующего за месяцем, в котором совершено нарушение, по 31 декабря отчетного года ежеквартально подавать в контролирующий орган декларацию по ННП в порядке, установленном для плательщиков налога на прибыль.

Отчет об использовании доходов (прибылей) неприбыльной организации, утвержденный приказом МФУ от 17.06.2016 г. № 553.

Так что неприбыльщики, нарушившие соответствующие правила в марте, апреле или мае 2018 года, обязаны впервые подать декларацию по ННП на полугодие 2018 года.

НЮАНС. Если нарушение требований п. 133.4 НКУ состоялось в июне 2018 года, подавать декларацию по ННП за полугодие 2018 года не нужно. Первым налоговым периодом для отчетности по налогу на прибыль будут три квартала 2018 года.

Общесистемщики → упрощенцы Если плательщик налога на прибыль должен был отчитываться в 2018 году лишь один раз — по результатам года, но с ІІІ квартала переходит на упрощенную систему налогообложения, он должен подать декларацию по ННП за полугодие 2018 года. При этом отчитываться по налогу на прибыль за следующие налоговые периоды 2018 года, как и в течение дальнейшего времени пребывания в статусе упрощенца, уже будет не нужно, ведь согласно п. 297.1 НКУ плательщики единого налога освобождаются от обязанности начисления, уплаты и подачи налоговой отчетности по налогу на прибыль. Такой вывод содержит консультация налоговиков в категории 102.23.01 ЗІР.

Обратите внимание: в обратном случае, то есть когда упрощенец в середине года становится плательщиком налога на прибыль, налоговики расценивают его как вновь созданного плательщика и не возражают против отчетности по годовому налоговому периоду (категория 102.23.02 ЗІР).

Базовые правила отчетности

Как мы уже говорили, порядок составления и подачи декларации по ННП не претерпел изменений со времен первоквартальной отчетности. Однако, во-первых, повторение — мать учения! А во-вторых, среди тех, кто должен подать декларацию по ННП за полугодие 2018 года, наверняка найдутся новички. Поэтому предлагаем «экспресс-курс» по основным правилам декларирования.

________________________________

- Приказ МФУ от 20.10.2015 г. № 897 (в редакции приказа МФУ от 28.04.2017 г. № 467).

- Идентификатор формы J0100116.

- Материал «Финотчетность за полугодие: особенности подачи» этого номера.

Конечно, все мы ожидали обновленной формы декларации по ННП, поскольку действующая форма не соответствует сегодняшним правилам определения налогового обязательства по налогу на прибыль. Еще в апреле этого года налоговики на официальном веб-сайте ГФС выложили проект приказа МФУ «Об утверждении Изменений к форме Налоговой декларации по налогу на прибыль предприятий», однако по состоянию на текущую дату никаких продвижений в этом направлении не наблюдается. Поэтому отчитываться придется все еще по старой форме. Кстати, на страницах нашей газеты в материале «ТОП-3 вопросов о декларации по налогу на прибыль за І квартал 2018 года» // «ПБ», № 16/2018, с. 26 налоговики давали советы о том, как «вместить» нынешние правила обложения налогом на прибыль в действующую форму декларации по ННП. Главный посыл контролеров — не стесняйтесь пользоваться возможностью, предусмотренной п. 46.4 НКУ, относительно подачи необходимых дополнений и пояснений к налоговой отчетности. От себя добавим, что при этом не забудьте о факте подачи таких дополнений указать в специально отведенном месте в декларации по ННП.

Возможность исправиться

Подача отчетной (отчетной новой) декларации по ННП — это не только необходимость отчитаться за определенный налоговый период, а еще и возможность исправить ошибки, допущенные в декларации по ННП за любой из предыдущих отчетных периодов, учитывая сроки давности, установленные ст. 102 НКУ.

НА ЗАМЕТКУ. Статья 102 НКУ определяет сроки давности в рамках 1095 дней, следующих за последним днем предельного срока подачи декларации, или за днем ее фактического предоставления (в случае нарушения плательщиком предельных сроков подачи отчетности).

Такой вариант самоисправления является менее трудоемким по сравнению с подачей уточненки, но более дорогим, поскольку предусматривает начисление бóльшего штрафа (5 % от суммы недоплаты вместо 3 % в случае подачи уточненки). Однако плательщики налога охотно пользуются такой возможностью, если исправление ошибок не приводит к возникновению недоплаты по налогу на прибыль (корректируется сумма отрицательного значения объекта налогообложения, налоговое обязательство изменяется в сторону уменьшения и т. п.) или если сумма повышенного штрафа их не пугает. Если это именно ваш случай, напомним вам основные правила исправления «старых» ошибок в текущей декларации по ННП:

- исправление ошибок осуществляется в приложении ВП;

- в составе декларации по ННП можно подать только одно приложение ВП, то есть исправить ошибки только одного из предыдущих отчетных периодов;

- к приложению ВП не подают приложения (в том числе и финансовую отчетность) за исправляемый период;

- в следующих отчетных периодах текущего года не нужно подавать приложение ВП «нарастающим итогом»;

- если по результатам исправления ошибок возникла недоплата, уплатить ее, а также начисленный штраф (а в некоторых случаях — еще и пеню), необходимо в сроки, установленные для уплаты налогового обязательства, определенного в декларации по ННП, в составе которой подано приложение ВП.

Срок уплаты налогового обязательства

Уплатить сумму налогового обязательства, самостоятельно определенного плательщиком налога в налоговой декларации, по классике жанра необходимо в течение 10 к. дн., следующих за последним днем предельного срока ее подачи (п. 57.1 НКУ). Поскольку предельным сроком подачи декларации по ННП за полугодие 2018 года является 09.08.2018 г., то вышеупомянутый срок уплаты истекает 19.08.2018 г. Однако этот день приходится на воскресенье (выходной), а перенесение сроков уплаты согласованных налоговых обязательств на следующий рабочий день нормами НКУ не предусмотрено. Следовательно, стоит побеспокоиться, чтобы соответствующая сумма была перечислена в бюджет не позднее 17.08.2018 г.

Легкой вам подачи отчетности!