Проблема В этом году риторика налоговиков в плане начисления НО по п. 198.5 НКУ кардинально изменилась. Так, в письмах ГФСУ от 12.01.2017 г. № 408/6/99-99-15-03-02-151и от 14.04.2017 г. № 661/2/99-99-15-03-02-102, а также ИНК ГФСУ от 12.06.2017 г. № 581/6/99-99-15-03-02-15/ІПК, консультации из категории 101.06 ЗIР налоговики пришли к выводу, что обязанность по начислению НО согласно п. 198.5 НКУ возникает у плательщика НДС независимо от того, включались ли суммы НДС в состав НК при приобретении таких товаров.

См. консультацию «Безвозмездная поставка товаров: новый подход налоговиков к обложению НДС» // «ПБ», № 8/2017, с. 5.

Редакционный комментарий к нему см. в материале «Налоговые обязательства "компенсирующие" и с суммы превышения минбазы: очередное разъяснение ГФСУ» // «ПБ», № 18/2017, с. 5.

Из этих разъяснений было непонятно, что делать с приобретениями у неплательщиков НДС или по льготе. Неужели и по ним следует начислять НО? Учитывая «чудачества» фискалов, такую ситуацию вполне можно допустить.

НЮАНС. Справедливости ради следует вспомнить и о «хороших» консультациях, касавшихся покупки товаров/услуг у неплательщиков НДС. Это ИНК ГФСУ от 25.05.2017 г. № 365/6/99-99-15-03-02-15/ІПК и от 19.06.2017 г. № 708/6/99-99-15-03-02-15/ІПК3. Однако напряжение в среде субъектов хозяйствования все равно оставалось.

Подробнее см. консультацию «"Компенсирующие" налоговые обязательства по п. 198.5 НКУ: только по приобретениям с "входящим" НДС»! // «ПБ», № 26/2017, с. 7.

Наконец в комментируемой ИНК фискалы более-менее понятно разъяснили, когда НО согласно п. 198.5 НКУ следует начислять, а когда плательщик НДС может спать спокойно.

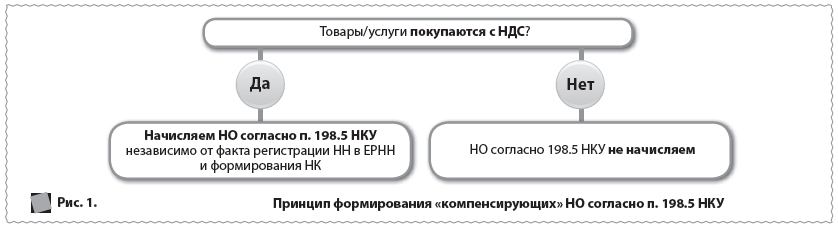

Начисляем «компенсирующие» НО В комментируемой ИНК фискалы повторили вывод ИНК-предшественниц. Действительно, обязанность по начислению НО согласно п. 198.5 НКУ возникает у плательщика НДС независимо от того, формировался ли НК по такой операции. Но каких ситуаций это касается? Разложим все по полочкам.

«Компенсирующие» НО следует начислить в случаях, когда товары/услуги приобретались с НДС. При этом с целью начисления НО согласно п. 198.5 НКУ неважно, включил ли покупатель сумму НДС по такой операции в состав НК. Не включить «входящий» НДС в состав НК можно в таких ситуациях:

- покупатель по собственному желанию решил «придержать» НК и по аналогии не начислять НО согласно п. 198.5 НКУ. Право отразить НК в течение 365 к. дн. с даты составления НН/РК ему дает абз. 4 п. 198.6 НКУ;

- продавец своевременно не зарегистрировал НН в ЕРНН. Это может произойти из-за отсутствия регистрационного лимита;

- «входящую» НН заблокировали.

Разберем ситуации по порядку. В первом случае законодательные основания «придерживать» НО до момента отражения НК отсутствуют. Право подождать с отражением НК у вас есть, а вот НО согласно п. 198.5 НКУ возникают на дату приобретения товаров/услуг. Исключение составляют только те товары/услуги, которые приобретались до 01.07.2015 г. и по которым НК не отражался. Но в то время был совсем другой механизм начисления НК! Сейчас действовать по старинке нельзя.

А вот вторая и третья ситуации ставят покупателя в невыгодные условия. Ранее налоговики разрешали начислять «компенсирующие» НО в периоде, когда у плательщика НДС возникало право на отражение НК по такой операции (письма ГФСУ от 10.06.2016 г. № 10065/5/99-99-15-03-02-16, от 23.05.2016 г. № 11168/6/99-99-15-03-02-15). Сейчас, как видите, подход несколько изменился.

Получается, что «компенсирующие» НО согласно п. 198.5 НКУ при определенных условиях придется отражать «наперед». А если такую НН заблокировали, то вообще неизвестно, когда возникнет право на НК.

К сожалению, нормы НКУ сформированы так, что, скорее всего, несмотря на факт регистрации «входящей» НН в ЕРНН, отражать НО по п. 198.5 НКУ придется в отчетном периоде, на который приходится факт приобретения товаров/услуг.

Пример 1. ООО «Гала» 15.07.2017 г. получило от поставщика товары на сумму 12000,00 грн (в том числе НДС — 2000,00 грн). Товары использованы в операциях, освобожденных от налогообложения. НН в ЕРНН своевременно не зарегистрирована из-за отсутствия у поставщика регистрационного лимита.

«Компенсирующие» НО вы должны отразить уже в декларации за июль. В то же время НК попадет в декларацию по факту регистрации НН поставщиком.

Пример 2. ООО «Гала» 15.08.2017 г. для использования в нехозяйственной деятельности приобрело кофеварку стоимостью 6000,00 грн (в том числе НДС — 1000,00 грн). НН зарегистрирована в ЕРНН своевременно.

Согласно п. 198.5 НКУ НО и НК должны попасть в августовскую декларацию. Конечно, вы имеете право «придержать» НК, но для НО подобные поблажки не предусмотрены.

НО согласно п. 198.5 НКУ отсутствуют В ситуации, когда товары/услуги, необоротные активы приобретены без НДС (в том числе приобретены у неплательщиков НДС), то в случае их назначения для использования и/или начала использования в операциях, в частности, не являющихся хозяйственной деятельностью, начисление НО не осуществляется независимо от даты их приобретения.

Пример 3. ООО «Гамма» ежемесячно приобретает у неплательщика НДС кофе для работников.

Поскольку товары будут приобретаться у неплательщика НДС, то НО согласно п. 198.5 НКУ начислять не нужно.

Также при формировании «компенсирующих» НО советуем пользоваться алгоритмом, приведенным на рис. 1.