Для самостоятельного исправления плательщиком налога ошибок, содержащихся в ранее поданной налоговой отчетности, п. 50.1 НКУ предусматривает два пути: либо подачу УР к налоговой декларации, в которой выявлены ошибки, либо отражение уточненных показателей в составе налоговой декларации за любой следующий налоговый период.

Осуществление уточнений через УР — более «щадящий» вариант с точки зрения наказания (3 % суммы недоплаты). Однако самоисправление в составе текущей декларации хотя и будет стоить дороже (5 % от суммы недоплаты), но является менее трудоемким, а следовательно, сохранит ваше время.

Поэтому предприятие приняло решение об исправлении ошибки в текущей декларации по ННП. Этот способ заключается в составлении приложения ВП «Розрахунок податкових зобов’язань за період, у якому виявлено помилку (и)». Но сначала остановимся на организационных моментах.

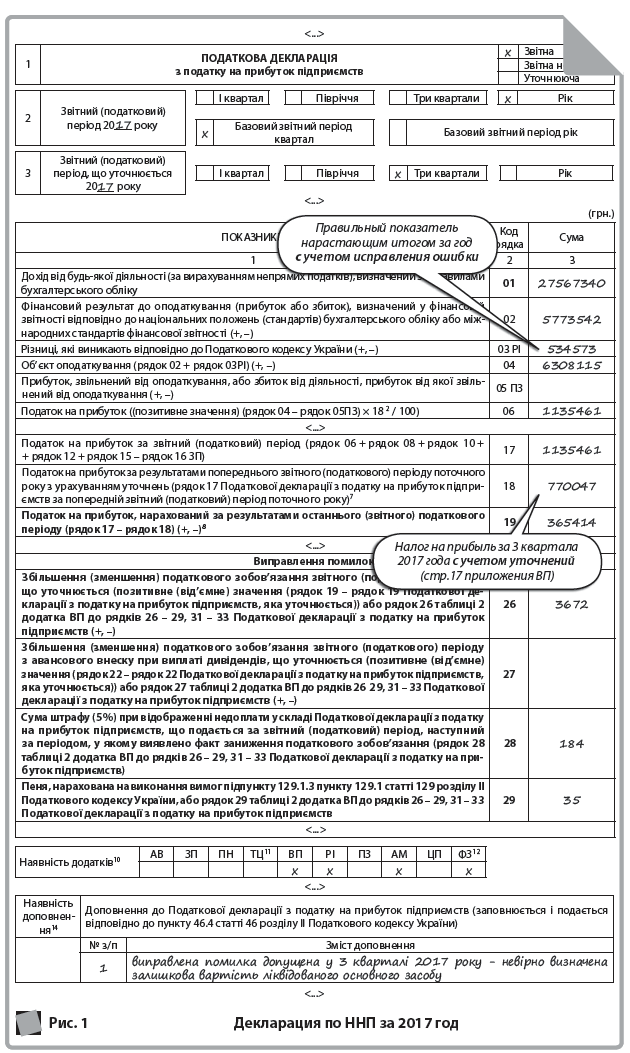

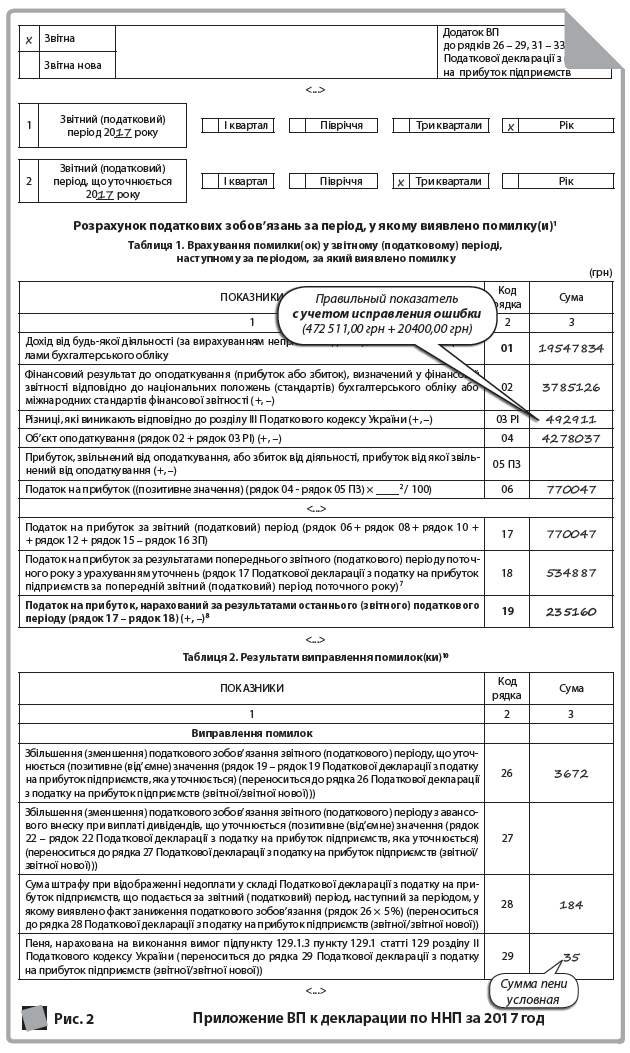

В шапке самой декларации нужно, кроме информации про «Звітний (податковий) період» (поле 2), указать также информацию про «Звітний (податковий) період, що уточнюється» (поле 3). При этом статус декларации не изменится на уточняющий, она все равно останется в статусе «Звітна» («Звітна нова»), поэтому не забудьте проставить отметку в соответствующем поле. Кстати, шапка приложения ВП заполняется аналогичным образом. Кроме того, не забудьте в нижней части декларации — в таблице, содержащей сведения о поданных приложениях, — проставить отметку о наличии приложения ВП.

Переходим непосредственно к механизму исправлений. Для этого в первую очередь заполняем таблицу 1 «Врахування помилки (ок) у звітному (податковому) періоді, наступному за періодом, за який виявлено помилку» приложения ВП, в которой указываем показатели отчетного периода, который исправляем.

ВАЖНО! В таблице 1 приложения ВП указываются правильные показатели, т. е. рассчитанные после исправления ошибки.

Непосредственно результаты исправления ошибки необходимо отразить в таблице 2 приложения ВП путем сопоставления соответствующих строк таблицы 1 приложения ВП и исправляемой декларации по ННП (см. табл. 1).

Таблица 1. Заполнение таблицы 2 приложения ВП

|

Где допущена ошибка |

Какие показатели сравнивают |

В каких строках отражается: |

||

|

результат исправления (+/–) |

штраф |

пеня |

||

|

Налоговое обязательство по налогу на прибыль |

стр. 19 таблицы 1 приложения ВП — стр. 19 исправляемой декларации |

26 |

28 |

29 |

|

Налоговое обязательство по авансовому взносу при выплате дивидендов |

стр. 22 таблицы 1 приложения ВП — стр. 22 исправляемой декларации |

27 |

||

|

Налоговое обязательство из доходов нерезидентов |

стр. 25 таблицы 1 приложения ВП — стр. 25 исправляемой декларации |

30 |

31 |

32 |

Следующим шагом является перенос результатов исправления, рассчитанных в таблице 2 приложения ВП, в «исправительные» строки самой декларации по ННП (см. табл. 2).

Таблица 2. Соответствие между строками приложения ВП и «исправительными» строками декларации по ННП

|

Строка приложения ВП |

26 |

27 |

28 |

29 |

30 |

31 |

32 |

|

Строка декларации |

26 |

27 |

28 |

29 |

31 |

32 |

33 |

ВАЖНО! Квартальным плательщикам налога необходимо правильно заполнить стр. 18 текущей декларации, в составе которой подается приложение ВП. В этой строке указывается показатель стр. 17 декларации за предыдущий отчетный (налоговый) период с учетом уточнений за предыдущие периоды отчетного года. А значит, если приложение ВП исправило ошибки именно одного из предыдущих периодов отчетного года, то результаты этих исправлений (+/–) должны быть учтены при заполнении стр. 18 текущей декларации. При этом в других строках декларации указываются уже исправленные показатели нарастающим итогом. Если же исправляются прошлогодние ошибки, то они не влияют на показатели отчетной декларации, поэтому такие корректировки не учитываются в показателе стр. 18.

Отметим еще несколько важных нюансов относительно подачи приложения ВП:

- в составе декларации может быть подано только одно приложение ВП, т. е. исправить можно показатели только одного отчетного периода, однако количество ошибок, которые можно исправить, не ограничено;

- на подачу приложения ВП не распространяется принцип «нарастающего итога». Следовательно, после исправления ошибки с помощью приложения ВП подавать приложение ВП к декларации за следующие периоды отчетного года не нужно;

- к приложению ВП не составляются приложения за исправляемый период. И это можно отнести к преимуществам такого пути самоисправления. Однако иногда принципиально важно провести исправление через приложения, в таком случае целесообразно исправляться уточненной декларацией;

- составление приложения ВП не требует подачи финансовой отчетности за исправляемый период. Это также является определенным плюсом, особенно если ошибка не затронула финансовый учет предприятия. Однако при необходимости вы всегда можете воспользоваться правом на подачу к декларации соответствующих пояснений (п. 46.4 НКУ)1;

- исправление ошибки целесообразно оформить бухгалтерской справкой;

- уплатить доначисленные налоговые обязательства, а также штрафные санкции и пеню (в случае наличия) необходимо не позднее предельных сроков уплаты налоговых обязательств по текущей декларации, в составе которой подается приложение ВП.

Декларация по налогу на прибыль имеет соответствующее поле.

Пример. Предприятие (квартальный плательщик налога на прибыль) в декларации за три квартала 2017 года неправильно определило остаточную «налоговую» стоимость ликвидированного основного средства: в стр. 1.2.2 приложения РІ ошибочно указало 100700,00 грн вместо 80300,00 грн. Это, в свою очередь, привело к занижению значения стр. 03 РІ декларации и, соответственно, объекта налогообложения (стр. 04 декларации) на 20400,00 грн. Данные отчетной декларации за три квартала 2017 года (с ошибкой), а также за 2017 год (показатель стр. 03 РІ приведен после исправления ошибки нарастающим итогом) см. в табл. 3.

Таблица 3. Исходные данные примера и расчет исправленных показателей

|

Показатель |

Строки декларации по ННП |

|||||||

|

|

01 |

02 |

03 РІ |

04 |

06 |

17 |

18 |

19 |

|

3 квартала 2017 года: |

||||||||

|

19547834 |

3785126 |

472511 |

4257637 |

766375 |

766375 |

534887 |

231488 |

|

19547834 |

3785126 |

492911 |

4278037 |

770047 |

770047 |

534887 |

235160 |

|

2017 год (с учетом исправленной ошибки) |

27567340 |

5773542 |

534573 |

6308115 |

1135461 |

1135461 |

770047 |

365414 |

Сумма недоплаты по налогу на прибыль: 235160 – 231488 = 3672,00 (грн).

Сумма штрафа (5 % суммы недоплаты): 3672 × 18 % = 184,00 (грн).

Сумма пени (условно): 35,0 (грн).

Заполнение декларации по ННП за 2017 год приведено на рис. 1.

Приложение ВП к декларации за 2017 год необходимо заполнить так, как показано на рис. 2.