Проблема В соответствии с п. 201.1 НКУ обязательными реквизитами НН, в частности, являются:

- полное или сокращенное название, указанное в уставных документах юрлица, или фамилия, имя и отчество физлица, зарегистрированного в качестве плательщика НДС, — покупателя (получателя) товаров/услуг;

- налоговый номер плательщика налога (продавца и покупателя). Поскольку на момент составления НН продавец не знал, что покупатель стал плательщиком НДС, то в поле «Отримувач (покупець)» было указано «Неплатник», а в строке «Індивідуальний податковий номер отримувача (покупця)» проставлен условный ИНН «100000000000». Именно эти реквизиты заполнены неправильно. Чтобы покупатель получил право на НК, необходимо исправить ошибку в его ИНН. Проблема вытекает из механизма такого исправления. Смотрите.

По рекомендациям налоговиков (категория 101.16 ЗIР), чтобы исправить такую ошибку, необходимо «обнулить» старую НН с неправильными реквизитами, составив РК, а потом выписать новую НН с правильными данными. Поскольку дата возникновения НО по НДС не изменяется, то поставщик подвергается штрафу за несвоевременную регистрацию НН в ЕРНН на основании п. 1201.1 НКУ.

НА ЗАМЕТКУ. РК в ЕРНН регистрирует продавец, поскольку НН была составлена на неплательщика НДС.

К сожалению, штрафа из-за недобросовестности контрагента избежать не удастся. Фискалам все равно, по какой причине НН/РК зарегистрировали несвоевременно. Так, в ситуации, когда поставщик несвоевременно направил РК покупателю, контролеры настаивают (категория 101.30 ЗIР), что штраф налагается независимо от причин, приведших к такому нарушению.

На наш взгляд, продавец в такой ситуации является пострадавшей стороной, поскольку он должен исправлять в НН ошибки, допущенные не по его вине.

Решение Каковы же способы защиты интересов продавца от подобных штрафов? Мы видим, по крайней мере, два варианта развития событий.

Вариант 1. Поставщик перед регистрацией НН может проверять НДС-статус покупателя по данным реестра плательщиков НДС.

Вариант 1. Поставщик перед регистрацией НН может проверять НДС-статус покупателя по данным реестра плательщиков НДС.Хотя обычно такую проверку осуществляют только в начале договорных отношений, чтобы убедиться в данных контрагента, и то не всегда. Поэтому трудно себе представить, что проверка реестра плательщиков НДС будет осуществляться перед составлением каждой НН. Кроме того, это усложняет и без того трудоемкий процесс регистрации НН.

К тому же из-за перебоев в работе электронного кабинета налогоплательщика возможны трудности с доступом к реестру или получение неактуальной информации. Поэтому переходим ко второму варианту.

Вариант 2. Обязанность контрагента сообщить об изменении своего статуса плательщика НДС можно предусмотреть в договоре.ОБРАТИТЕ ВНИМАНИЕ! Поскольку законодательством установлен принцип свободы договора, стороны могут свободно определять условия договора с учетом требований ГКУ, других актов гражданского законодательства, обычаев делового оборота, требований разумности и справедливости и урегулировать в договоре свои отношения, которые не урегулированы данными актами (ст. 6 и 627 ГКУ).

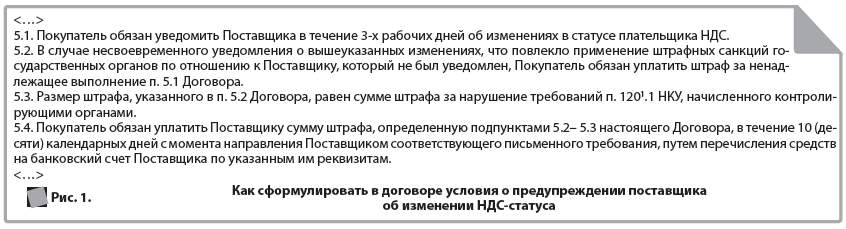

Таким образом, будет вполне разумно и справедливо закрепить в договоре соответствующие положения. Как минимум на будущеевы сможете защитить себя от безответственного контрагента и компенсировать убытки. В договоре это может быть зафиксировано так, как показано на рис. 1.

НА ЗАМЕТКУ. Начисление штрафных санкции, предусмотренных в договоре, не включается в базу обложения НДС. Это прямо предусмотрено п. 188.1 НКУ.