Ключові питання Передусім потрібно відповісти на два питання.

Питання 1. Чи мало підприємство право віднести суму ПДВ за такою «вхідною» ПН до складу ПК у декларації з ПДВ за січень 2022 року?

Згідно з п. 198.3 ПКУ податковий кредит звітного періоду визначається з огляду на договірну (контрактну) вартість товарів/послуг та складається із сум ПДВ, нарахованих (сплачених) платником податку протягом такого звітного періоду, зокрема, у зв’язку з придбанням або виготовленням товарів, основних засобів. При цьому нарахування ПК здійснюється незалежно від того, чи почали такі товари / послуги та основні засоби використовуватися в оподатковуваних операціях у межах провадження господарської діяльності платника податку протягом звітного податкового періоду, а також від того, чи здійснював платник податку оподатковувані операції протягом такого звітного податкового періоду.

Відповідно до п. 198.6 ПКУ ПН, отримані з ЄРПН, є для отримувача товарів / послуг підставою для нарахування сум податку, що відносяться до ПК. Водночас не відносяться до ПК суми ПДВ, сплаченого (нарахованого) у зв’язку з придбанням товарів / послуг, не підтверджені зареєстрованими в ЄРПН податковими накладними.

З огляду на положення п. 201.10 ПКУ зазначимо, що для ПН від 14.01.2022 р. граничним строком своєчасної реєстрації є 31.01.2022 р. А отже, її реєстрація в ЄРПН відбулась із запізненням (04.02.2022 р.)

Щодо таких випадків п. 198.6 ПКУ містить правило: суми ПДВ, сплачені (нараховані) у зв’язку з придбанням товарів / послуг, зазначені в ПН, зареєстрованих в ЄРПН з порушенням строку реєстрації, включаються до ПК зари звітний податковий період, в якому їх зареєстровано в ЄРПН, але не пізніше ніж через 365 к. дн. з дати складання таких ПН.

Питання 2. В якому звітному періоді у підприємства виник обов’язок на формування «компенсувальних» ПЗ?

Підпунктом «б» п. 198.5 ПКУ передбачено, що платник податку зобов’язаний нарахувати «компенсувальні» ПЗ та скласти не пізніше останнього дня звітного (податкового) періоду і зареєструвати в ЄРПН зведену ПН (з ознакою «1») за товарами, послугами, необоротними активами придбаними / виготовленими з ПДВ, у разі якщо вони призначаються для використання або починають використовуватися в операціях, звільнених від оподаткування ПДВ.

Водночас ПКУ не ставить виконання положень п. 198.5 ПКУ в залежність від факту формування покупцем ПК 1. Ключовим аспектом для виникнення зобов’язань з нарахування «компенсувальних» ПЗ є отримання платником податку права на формування ПК (незалежно від того, чи було таке право використане). А як ми вже визначилися вище, право на формування ПК за несвоєчасно зареєстрованою ПН виникає у покупця у звітному періоді, в якому відбулась її реєстрація.

У категорії 101. 06 ЗІР податківці також доходять цього висновку:

«Податкові зобов’язання відповідно до п. 198.5 ст. 198 по товарам/послугам, які були придбані/виготовлені після 01 липня 2015 року з ПДВ, нараховуються платником податку в звітному (податковому) періоді, в якому постачальником таких товарів/послуг, необоротних активів зареєстровано в ЄРПН відповідну податкову накладну, тобто у тому звітному періоді, в якому у покупця таких товарів/послуг виникли підстави для включення сум ПДВ, сплачених при їх придбанні, до складу податкового кредиту».

Отже, в ситуації, що розглядається, платнику податку потрібно «зняти» зайву суму ПК у декларації за січень 2022 року, а також скоригувати передчасно нараховані «компенсувальні» ПЗ.

Шлях до виправлення Як тепер вирівняти ситуацію, розглянемо на прикладі.

Приклад. Постачальник товарів (ІПН — 112233445566) склав ПН від 14.01.2022 р. № 30 на загальну суму 8 400,00 грн, у т. ч. ПДВ — 1 400,00 грн.

Підприємство-покупець використало придбані товари у звільнених від ПДВ операціях, у зв’язку з чим включило цю «вхідну» ПН до зведеної ПН з ознакою «1» від 31.01.2022 р.

У декларації з ПДВ за січень 2022 року покупець відобразив ПДВ в сумі 1 400,00 грн:

- у складі ПК (ряд. 10.1);

- у складі «компенсувальних» ПЗ (ряд. 4.1).

Після закінчення граничного строку подання декларації з ПДВ за січень 2022 року з’ясувалося, що ПН від 14.01.2022 р. № 30 постачальник зареєстрував в ЄРПН 04.02.2022 р., тобто із запізненням.

З прикладу випливає таке:

- покупець не мав права на формування ПК за «запізнілою» ПН у січні 2022 року;

- «компенсувальні» ПЗ в сумі 1 400,00 грн були зайво нараховані та відображені в декларації з ПДВ за січень 2022 року;

- право на ПК у покупця з’явилося лише в лютому 2022 року (за датою реєстрації ПН), а отже, сформувати «компенсувальні» ПЗ слід також у лютому.

Виправлятися потрібно в декілька кроків:

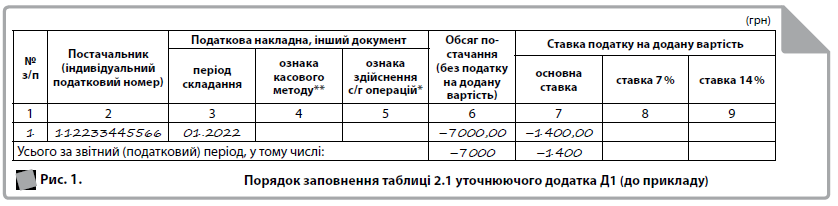

► Крок 1. До декларації з ПДВ за січень 2022 року слід подати УР (а в його складі уточнюючий додаток Д1), в якому відсторнувати ПК за ПН від 14.01.2022 р. № 30 на суму ПДВ (1 400,00 грн).

Таблицю 2.1 уточнюючого додатка Д1 слід заповнити так, як наведено на рис. 1.

Значення підсумкового рядка «Усього за звітний (податковий) період» мають відповідати даним з колонки 6 УР, а саме: 10.1 (Колонка А) «–7 000,00»; 10.1 (Колонка Б) «–1 400,00» 2.

Додатково про порядок внесення змін у декларацію з ПДВ див. у матеріалах:

- «Виправлення у ПДВ-декларації: нагадуємо старі та вивчаємо нові правила» // «ПБ», № 27/2021, с. 10,

- «Виправлення помилок у додатках до ПДВ-декларації: загальні правила» // «ПБ», № 27/2021, с. 13.

ВАЖЛИВО! Якщо колонка 6 ряд. 18 УР матиме додатне значення, у ряд. 18.1 потрібно розрахувати 3 % штрафу. Сплатити недоплату та штраф потрібно до подання УР.

► Крок 2. Право відобразити ПК за ПН від 14.01.2022 р. № 30 на суму ПДВ 1 400,00 грн можна реалізувати в декларації з ПДВ за лютий 2022 року (у таблиці 2.1 додатка Д1; у ряд. 10.1 декларації).

► Крок 3. Не пізніше 28.02.2022 р. слід скласти зведену ПН з ознакою «1», до якої включити ПН від 14.01.2022 р. № 30. Таким чином, право на ПК у сумі 1 400,00 грн, отримане в лютому 2022 року (за датою реєстрації «вхідної» ПН), буде нівельоване нарахуванням лютневих «компенсувальних» ПЗ.

► Крок 4. Скласти РК до зведеної ПН з ознакою «1» від 31.01.2022 р. та вилучити рядок, в якому розраховано «компенсувальні» ПЗ на суму ПДВ (1 400,00) грн за «вхідною» ПН від 14.01.2022 р. № 30 (розділ Б табличної частини РК слід заповнити так, як наведено на рис. 2).

Такий РК слід зареєструвати в ЄРПН.

ЗВЕРНІТЬ УВАГУ! У категорії 101.25 ЗІР податківці, посилаючись на положення п.п. 192.1.1 ПКУ, наказують відобразити зменшення «компенсувальних» ПЗ у ряд. 4.1.1 декларації з ПДВ за звітний період:

- в якому складено РК, — у разі його своєчасної реєстрації в ЄРПН;

- в якому зареєстровано РК, — у разі його несвоєчасної реєстрації в ЄРПН.

Цікаво, що податківці не уточнюють, якою датою потрібно скласти такий зменшувальний РК. В цілому тут можливі 2 варіанти:

- варіант 1 — датою виявлення помилки (наприклад, 25.02.2022 р.);

- варіант 2 — датою складання зведеної ПН, що коригується (у прикладі це 31.01.2022 р.).

Але дивіться, що виходить у нашому прикладі: якщо обрати варіант 2 та датувати РК 31.01.2022 р., цей РК сьогодні вже не матиме шансів на своєчасну реєстрацію, а отже, за логікою податківців, зменшити «компенсувальні» ПЗ у січні 2022 не вийде. Тобто платник у січні 2022 року має «зняти» ПК через УР (імовірно, з нарахуванням самоштрафу), а відмінусувати «компенсувальні» ПЗ, породжені фактично цим ПК, фіскали дозволять лише в періоді реєстрації зменшувального РК. Несправедливо!

Однак, якщо не сперечатися з податківцями і рухатися запропонованим ними шляхом, то зменшення ПК та ПЗ не вийде «згорнути» одним періодом. Тож чому б тоді не скласти РК датою виявлення помилки? Принаймні в майбутньому (коли штрафні канікули закінчаться) це вбереже від штрафу за несвоєчасну реєстрацію РК.

Альтернатива Сміливці, які не хочуть миритися з несправедливістю та сплачувати самоштраф, можуть відстоювати інший підхід: скласти зменшувальний РК датою складання зведеної ПН (у прикладі — 31.01.2022 р.) та в УР (за умовами прикладу — за січень 2022 року) зменшити не тільки ПК, а й «компенсувальні» ПЗ. Але маємо попередити про ризики такої сміливості.

► Ризик 1. Податківці напевно будуть проти, тож, ймовірно, доводити свою правоту доведеться в суді. Аргументи такі:

- природа «компенсувальних» ПЗ є похідною від наявності права на ПК. Оскільки у січні права на ПК ще не було, то й «компенсувальним» ПЗ не місце у січневій декларації;

- з системного аналізу положень п.п. 192.1.1 ПКУ можна дійти висновку, що вони прописані для випадків, коли відбувається зменшення суми компенсації на користь платника податку — постачальника. А отже, порядок зменшення ПЗ, від якого відштовхуються податківці, не придатний для використання у випадках зменшення «компенсувальних» ПЗ.

► Ризик 2. Відбудеться зменшення суми реєстраційного ліміту. Оскільки такий зменшувальний РК буде зареєстрований із запізненням, то в СЕА ПДВ він «підтягнеться» до того звітного періоду, в якому буде зареєстрований. Тож у цьому звітному періоді система «побачить», що сума ПЗ, відображена в декларації з ПДВ, буде більшою, ніж загальна сума ПДВ в усіх ПН і РК, які належать до такого періоду та зареєстровані в ЄРПН (адже зменшувальний РК не відображено в декларації з ПДВ за той період, до якого його віднесла система). І такий стан справ спричинить виникнення показника ∑Перевищ у формулі обрахунку суми реєстраційного ліміту. А отже, реєстраційний ліміт зменшиться на суму ПДВ, зазначену в РК.

Тож зважуйте та вирішуйте!

Світлана Куртенок, провідна експертка, ACCA DipIFR