Кто обязан применять налоговую разницу по «тонкой капитализации процентов» в соответствии с п. 140.2 НКУ?

Напомним, что с 23.05.2020 г. налоговые разницы применяют предприятия:

- которые самостоятельно приняли решение о применении налоговых разниц;

- у которых годовой доход (за вычетом косвенных налогов) прим. 1 , определенный по правилам бухгалтерского учета за предыдущий годовой отчетный период, равен или превышает 40 млн грн.

|

Примечание 1. Годовой доход (за вычетом косвенных налогов) включает:

|

Налоговую разницу по «тонкой капитализации процентов» применяют предприятия, в том случае если у них соблюдаются одновременно два таких критерия:

- предприятие применяет или у предприятия есть обязанность применять налоговые разницы по результатам отчетного периода;

- в течение отчетного периода предприятие осуществляло финансовые операции по долговым обязательствам с нерезидентами и начисляло проценты по ним.

В случае если предприятие получило беспроцентную возвратную финансовую помощь от нерезидента-учредителя и не осуществляло начисление процентов по таким обязательствам, то, соответственно, ни увеличивающей корректировки по п. 140.2 НКУ, ни уменьшающей корректировки по п. 140.3 НКУ у такого налогоплательщика не возникает.

В случае если предприятие начисляло проценты в предыдущем отчетном (налоговом) периоде, когда оно еще не применяло налоговые разницы, а в текущем отчетном (налоговом) периоде предприятие выплачивает начисленные в предыдущем отчетном (налоговом) периоде проценты и начинает применять налоговые разницы, то у такого налогоплательщика также ни увеличивающей налоговой разницы по п. 140.2 НКУ, ни уменьшающей разницы по п. 140.3 НКУ не возникнет.

А значит, налоговая разница по «тонкой капитализации процентов» применяется исключительно в отношении начисленных процентов по долговым обязательствам с нерезидентами в течение отчетного периода.

ОБРАТИТЕ ВНИМАНИЕ! При этом в налоговой разнице по «тонкой капитализации процентов» не принимают участия проценты, которые признаны не соответствующими принципу «вытянутой руки» согласно ст. 39 НКУ, и проценты, начисленные в пользу:

- международных финансовых организаций, которые в соответствии с международными договорами Украины наделены привилегиями и иммунитетом по кредитам (займам), полученным субъектами хозяйствования и выполнение которых обеспечено государственными или местными гарантиями (например, Европейский банк реконструкции и развития, Северная экологическая финансовая корпорация (НЕФКО), Черноморский банк торговли и развития и т. п.прим. 2 );

- иностранных банков.

|

Примечание 2. В индивидуальной налоговой консультации от 16.08.2021 г. № 3028/ІПК/99-00-21-02-02-06 налоговые органы также указали, что Северная экологическая финансовая корпорация (НЕФКО) тоже является международной финансовой организацией, которая наделена привилегиями и иммунитетом в Украине. |

Кто не применяет налоговую разницу по «тонкой капитализации процентов»?

Налоговым законодательством предусмотрено, что с 01.01.2021 г. налоговую разницу по финансовым операциям с нерезидентами не применяют:

- финансовые учреждения;

- компании, которые занимаются исключительно лизинговой деятельностью (п. 140.2 НКУ и Обобщающая консультация Минфина от 19.01.2021 г. № 22).

Как рассчитать «тонкую капитализацию процентов» (увеличивающую корректировку по п. 140.2 НКУ)?

Чтобы объяснить наиболее подробно, представим расчет в виде алгоритма.

Таблица 1. Алгоритм расчета «тонкой капитализации процентов»

(увеличивающей налоговой разницы по п. 140.2 НКУ)

|

Шаг 1 |

Определяем, начисляла ли компания проценты по долговым обязательствам в пользу нерезидентов в отчетном (налоговом) периоде |

|

До внесенных изменений в п. 140.2 НКУ Законом № 466 правила «тонкой капитализации процентов» касались начисленных процентов по долговым обязательствам исключительно в пользу связанных лиц — нерезидентов. А вот с 01.01.2021 г. нормы п. 140.2 НКУ изменились, и теперь правила «тонкой капитализации» касаются начисленных процентов по долговым обязательствам в пользу всех нерезидентов (кроме исключений, о которых упоминалось в разделах «Кто обязан применять налоговую разницу по “тонкой капитализации процентов” в соответствии с п. 140.2 НКУ?» (с. 5) и «Кто не применяет налоговую разницу по “тонкой капитализации процентов”?» выше). Переходим к следующему шагу. Итак, если предприятие в отчетном (налоговом) периоде начисляло проценты по долговым обязательствам с нерезидентами, то налоговую разницу по п. 140.2 НКУ применяем. Если же в отчетном (налоговом) периоде предприятие начисляло проценты, но в пользу (і) иностранного банка; (ii) международной финансовой организации, которая по законодательству Украины имеет привилегии и иммунитет; (iii) или начисленные проценты не соответствуют принципу «вытянутой руки», то увеличивающую корректировку по п. 140.2 НКУ не применяем. Если же предприятие начисляло проценты в предыдущем отчетном (налоговом) периоде, а выплачивало их в текущем отчетном (налоговом) периоде, то увеличивающую налоговую разницу по п. 140.2 НКУ тоже не определяем. |

|

|

Шаг 2 |

Определяем, превышают ли более чем в 3,5 раза долговые обязательства предприятия перед нерезидентами его собственный капитал |

|

Для этого определяем соотношение долговых обязательств предприятия и его собственного капитала по следующей формуле: [(Сальдо долговых обязательств (включительно с начисленными процентами по таким обязательствам), возникших по операциям с нерезидентами по состоянию на начало отчетного периода + Сальдо долговых обязательств (включительно с начисленными процентами по таким обязательствам), возникших по операциям с нерезидентами по состоянию на конец отчетного периода) : 2] : [(Размер собственного капитала компании по состоянию на начало отчетного периода + Размер собственного капитала компании по состоянию на конец отчетного периода) : 2] > 3,5

Если же в вышеприведенной пропорции среднее арифметическое значение долговых обязательств предприятия превысит среднее арифметическое значение собственного капитала более чем в 3,5 раза, то «тонкой капитализации» быть. Игра продолжается. Если же соотношение будет меньше или равно 3,5 — корректировке не быть. В таком случае предприятию нужно проценты по долговым обязательствам учесть в финансовом результате до налогообложения по правилам бухгалтерского учета. Отдельно отметим ситуацию, когда у предприятия отрицательный собственный капитал. Такая ситуация часто случается, поскольку накопленные убытки в бухгалтерском учете многих предприятий превышают их уставной капитал. В таком случае какая-либо сумма долговых обязательств перед нерезидентами будет превышать более чем в 3,5 раза собственный капитал предприятия. Поэтому таким предприятиям нужно определять налоговую разницу по п. 140.2 НКУ и продолжать игру в «тонкую капитализацию». Стоит отметить, что для целей этого шага под долговыми обязательствами следует понимать обязательства по каким-либо кредитам, займам, депозитам, операциям РЕПО, обязательства по договорам финансового лизинга и другим займам независимо от их юридического оформления включительно с начисленными процентами по ним (согласно п. 140.1 НКУ и в соответствии с разъяснениями налоговых органов в категории 102.07 ЗІР). |

|

|

Шаг 3 |

Исчисляем 30 % EBITDAналоговая |

|

Напомним, что до внесения изменений в п. 140.2 НКУ налоговая разница в отношении начисленных процентов работала так, что финансовый результат до налогообложения увеличивался на положительную разницу, которая возникала между суммой превышения начисленных процентов в бухгалтерском учете по долговым обязательствам в операциях со связанными лицами — нерезидентами над 50 % EBITDA предприятия. После внесенных изменений в п. 140.2 НКУ с 01.01.2021 г. налоговая разница в отношении начисленных процентов работает так, что финансовый результат до налогообложения налогоплательщика увеличивается на положительную разницу, которая возникает между суммой начисленных процентов по долговым обязательствам в операциях с нерезидентами и долей амортизационных расходов, приходящейся на сумму капитализированных процентов в составе стоимости необоротного актива по операциям с долговыми обязательствами с нерезидентами сверх 30 % налоговой EBITDA предприятия. Таким образом, прежде чем рассчитать сумму налоговой разницы, нужно сначала рассчитать значение 30 % налоговой EBITDA предприятия. 30 % EBITDAналоговой = 30 % × (Финансовый результат до налогообложения +/– Налоговые разницы + Финансовые расходы + Налоговая амортизация), где:

|

|

|

Шаг 4 |

Рассчитываем сумму процентов по долговым обязательствам с нерезидентами |

|

«Тонкая капитализация» предполагает, что увеличивающая корректировка по п. 140.2 НКУ рассчитывается по начисленным в отчетном (налоговом) периоде процентам по долговым обязательствам в операциях с нерезидентами независимо от того, были они выплачены или нет. Исключения в отношении того, какие проценты не принимают участия в данной корректировке, приведены в разделе «Кто обязан применять налоговую разницу по “тонкой капитализации процентов” в соответствии с п. 140.2 НКУ?» (с. 5). Однако с 01.01.2021 г. (ранее норма п. 140.2 НКУ этого не предусматривала) «тонкая капитализация» применима также к процентам, которые были капитализированы в состав себестоимости необоротных активов согласно правилам бухгалтерского учета в периоде начисления амортизации соответствующих объектов (согласно п. 140.1 НКУ). Для того чтобы понять, о каком размере процентов идет речь, рассмотрим пример 1.

В связи с этим нововведением в п.п. 138.2.2 НКУ была добавлена норма, требующая от налогоплательщиков вести отдельный учет процентов, которые были капитализированы (подлежали включению в себестоимость необоротного актива) по правилам бухгалтерского учета. Итак, сумму процентов, которая будет принимать участие в налоговой разнице по п. 140.2 НКУ, математически можно изобразить так: Сумма процентных расходов, начисленных в пользу нерезидентов = Начисленные проценты по долговым обязательствам в операциях с нерезидентами + Доля амортизационных расходов, приходящаяся на сумму капитализированных процентов по долговым обязательствам в операциях с нерезидентами в составе стоимости необоротного актива.

|

|

|

Шаг 5 |

Рассчитываем сумму увеличивающей корректировки по п. 140.2 НКУ |

|

Поздравляю всех, кто дочитал до этого места Для этого нужно определить, превышает ли сумма процентов, начисленных в пользу нерезидентов, исчисленная в предыдущем шаге, определенную сумму лимита — 30 % EBITDAналоговой, исчисленную в шаге 3. ► Вариант 1. Если Сумма процентных расходов, начисленных в пользу нерезидентов, определенная в шаге 4, > 30 % EBITDAналоговой, исчисленных в шаге 3, то Увеличивающая налоговая разница по п. 140.2 НКУ = Сумма процентных расходов, начисленных в пользу нерезидентов, определенных в шаге 4 – – 30 % EBITDAналоговой, исчисленных в шаге 3.

Если сумма процентов, начисленных в пользу нерезидентов, превышает 30 % EBITDAналоговой, то налогоплательщику нужно увеличить свой финансовый результат до налогообложения на разницу этих показателей. Кроме того, налогоплательщику нужно определить лимит, в пределах которого он сможет в будущих отчетных периодах воспользоваться уменьшающей разницей по п. 140.3 НКУ. Об этом подробнее — в разделе «Об уменьшающей налоговой разнице по п. 140.3» (с. 10). ► Вариант 2. Если Сумма процентных расходов, начисленных в пользу нерезидентов, определенная в шаге 4, < 30 % EBITDAналоговой, рассчитанных в шаге 3, то Увеличивающая налоговая разница по п. 140.2 НКУ = 0.

Если сумма процентов, начисленных в пользу нерезидентов, менее 30 % EBITDAналоговой, то налогоплательщику сумму процентов, начисленных в пользу нерезидентов, определенную в шаге 4, нужно учесть в финансовом результате до налогообложения по правилам бухгалтерского учета. А значит, увеличивающая налоговая разница по п. 140.2 НКУ не будет возникать. При этом если налогоплательщик в предыдущих отчетных (налоговых) периодах уже декларировал увеличивающую корректировку по п. 140.2 НКУ, такой налогоплательщик может переходить к определению увеличивающей налоговой разницы по п. 140.3 НКУ. Об этом подробнее — в разделе «Об уменьшающей налоговой разнице по п. 140.3» (с. 10). Если же налогоплательщик впервые определяет такую налоговую разницу и он ранее не декларировал увеличивающую корректировку по «тонкой капитализации» процентов в соответствии с п. 140.2 НКУ, то для налогоплательщика игра завершается. |

|

Чтобы подытожить вышеприведенный алгоритм, давайте поможем главному бухгалтеру ООО «Счастье» рассчитать налоговую разницу по «тонкой капитализации процентов» за 2021 год.

Пример 2. Финансовые показатели ООО «Счастье» следующие:

- обязательства (включая проценты) по займу от нерезидента составляют:

- 225 000 тыс. грн — по состоянию на начало отчетного периода;

- 18 300 тыс. грн — по состоянию на конец отчетного периода;

- собственный капитал предприятия составляет:

- (101 249) тыс. грн — по состоянию на начало отчетного периода;

- 112 042 тыс. грн — по состоянию на конец отчетного периода;

- 100 000 тыс. грн — финансовый результат до налогообложения;

- (30 000) тыс. грн — налоговые разницы (без отрицательного значения объекта налогообложения за прошлый год и разницы по п. 140.2 НКУ);

- 70 000 тыс. грн — финансовые расходы компании из них:

- 50 000 тыс. грн — проценты по займам с нерезидентом — юридическим лицом — учредителем;

- 20 000 тыс. грн — проценты по займам с резидентом (украинский банк);

- 30 000 тыс. грн — бухгалтерская амортизация;

- 20 000 тыс. грн — налоговая амортизация;

- 12 000 тыс. грн — проценты по займу с нерезидентом — связанной стороной, которые были капитализированы в состав необоротного актива. Необоротный актив был введен в эксплуатацию, срок полезного использования — 5 лет.Амортизация начисляется прямолинейным методом. В отчетном периоде объект амортизировался 2 месяца.

Алгоритм расчета тонкой капитализации для ООО «Счастье»:

- Определяем, начисляла ли компания проценты по долговым обязательства в пользу нерезидентов в отчетном (налоговом) периоде.

Предприятие «Счастье» осуществляло операции по долговым обязательствам с нерезидентами и начислило 50 000 тыс. грн процентных расходов по ним. - Определяем, превышают ли более чем в 3,5 раза долговые обязательства предприятия перед нерезидентами его собственный капитал.

Рассчитаем соотношение: (225 000 тыс. грн + 18 300 тыс. грн) : 2 : ((101 249 тыс. грн) + 112 042 тыс. грн) : 2 = 121 650 тыс. грн : 5 396,5 тыс. грн = 22,54.

22,54 > 3,5 — «тонкой капитализации процентов» быть. - Исчисляем 30 % EBITDAналоговой.

30 % EBITDAналоговой = 30 % × (Финансовый результат до налогообложения +/– Налоговые разницы + Финансовые расходы + Налоговая амортизация) = 30 % × (100 000 тыс. грн – 30 000 тыс. грн + 70 000 тыс. грн + 20 000 тыс. грн) = 48 000 тыс. грн. - Рассчитываем сумму процентов по долговым обязательствам с нерезидентами.

Сумма процентных расходов, начисленных в пользу нерезидентов = Начисленные проценты по долговым обязательствам в операциях с нерезидентами + Доля амортизационных расходов, приходящаяся на сумму капитализированных процентов по долговым обязательствам в операциях с нерезидентами в составе стоимости необоротного актива = 50 000 тыс. грн + (12 000 тыс. грн : 60 мес. × 2 мес.) = 50 400 тыс. грн. - 5) Рассчитываем сумму разницы по «тонкой капитализации процентов» по п. 140.2 НКУ.

Если отрицательное, то (і) проценты учитываются в финансовом результате до налогообложения по правилам бухгалтерского учета; (ii) если ранее финансовый результат увеличивали по п. 140.2 НКУ, то определяем уменьшающую разницу по п. 140.3 НКУ.

Налоговая разница по п. 140.2 НКУ = Сумма процентных расходов, начисленных в пользу нерезидентов – 30 % EBITDAналоговой = 50 400 тыс. грн – 48 000 тыс. грн = 2 400 тыс. грн.

Итак, главному бухгалтеру предприятия ООО «Счастье» нужно увеличить финансовый результат до налогообложения за 2021 год на сумму 2 400 тыс. грн согласно п. 140.2 НКУ.

Данную сумму нужно отразить в строке 3.1.1. Приложения РІ (рис. 1).

Поскольку предприятие в текущем отчетном (налоговом) периоде увеличило свой финансовый результат до налогообложения по п. 140.2 НКУ, то в последующих отчетных (налоговых) периодах предприятие будет вправе уменьшить свой финансовый результат до налогообложения в соответствии с п. 140.3 НКУ. Подробнее об этом — в вопросе ниже.

Об уменьшающей налоговой разнице по п. 140.3 НКУ

Воспользоваться уменьшающей разницей по п. 140.3 НКУ могут только те налогоплательщики, которые в предыдущих отчетных периодах отражали увеличивающую корректировку по п. 140.2 НКУ.

При этом сумма уменьшающей разницы не может превышать лимит (максимальную сумму), который рассчитывается как сумма процентов, увеличивших финансовый результат до налогообложения по п. 140.2 НКУ, уменьшенная ежегодно на 5 % от суммы процентов, которые остались не учтенными в уменьшение финансового результата до налогообложения.

Таким образом, чтобы определить сумму уменьшающей разницы по п. 140.3 НКУ, сначала нужно рассчитать лимит, в пределах которого предприятие может уменьшить свой финансовый результат до налогообложения. Далее в табл. 2 (с. 11) приведем алгоритм.

Таблица 2. Алгоритм расчета уменьшающей корректировки по п. 140.3 НКУ

|

Шаг 1 |

Определяем лимит процентных расходов, которые могут быть включены в уменьшающую корректировку по п. 140.3 НКУ в будущих периодах |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рассмотрим порядок расчета лимита для уменьшающей разницы на двух примерах.

Определим, какую максимальную сумму процентных расходов предприятие может включить в уменьшающую разницу в последующих отчетных периодах. Для этого нужно сумму увеличивающей корректировки ежегодно уменьшать на 5 %. Лимит для уменьшающей корректировки по п. 140.3 НКУ = 95 % × Сумму увеличивающей корректировки.

В данном случае лимит для уменьшающей корректировки ООО «Счастье» на следующие периоды составит 5 605 тыс. грн.

Контролирующие органы подчеркивают, что остаток сумм процентов прошлых периодов в размере 5 % в дальнейшем не может быть учтен в будущих отчетных периодах (согласно разъяснению в категории 102.07 ЗІР).

Определим, какую максимальную сумму процентных расходов предприятие может включить в уменьшающую разницу в следующих отчетных периодах. Для этого нужно ежегодно (последовательно из года в год) уменьшать на 5 % сумму увеличивающей и уменьшающей корректировки. Формула для расчета будет выглядеть так: Лимит для уменьшающей корректировки по п. 140.3 НКУ = 95 % × (95 % × Сумму увеличивающей разницы в соответствии с п. 140.2 НКУ – Уменьшающая разница в соответствии с п. 140.3 НКУ).

В данном случае лимит для уменьшающей корректировки ООО «Счастье» на следующие периоды составит 5 605 тыс. грн.

При такой ситуации за 3 года предприятие утратило право включить в уменьшающую корректировку по п. 140.3 НКУ 317,5 тыс. грн процентных расходов (4 400 тыс. грн – 900 тыс. грн – 3 182,5 тыс. грн). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Шаг 2 |

Расчет суммы уменьшающей корректировки по п. 140.3 НКУ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Если разница между суммой процентных расходов, начисленных в пользу нерезидентов, и 30 % EBITDAналоговой имеет отрицательное значение, то предприятие имеет право на уменьшающую разницу по п. 140.3 НКУ. Так, сумма уменьшающей корректировки может быть: ► Вариант 1. Если (Сумма процентных расходов, начисленных в пользу нерезидентов – 30 % EBITDAналоговой) < Лимита для уменьшающей разницы по п. 140.3 НКУ, то Сумма уменьшающей налоговой разницы по п. 140.3 НКУ = Сумма процентных расходов, начисленных в пользу нерезидентов, указанных в шаге 4 – 30 % EBITDAналоговой.

Если разница между суммой процентных расходов, начисленных в пользу нерезидентов, и 30 % EBITDAналоговой не превышает сумму лимита для уменьшающей корректировки по п. 140.3 НКУ, определенной в шаге 1, то сумма уменьшающей разницы по п. 140.3 НКУ будет определяться как разница между суммой процентных расходов, начисленных в пользу нерезидентов, и 30 % EBITDAналоговой. ► Вариант 2. Если (Сумма процентных расходов, начисленных в пользу нерезидентов – 30 % EBITDAналоговой) > Лимита для уменьшающей разницы по п. 140.3 НКУ, то Сумма уменьшающей налоговой разницы по п. 140.3 НКУ = Лимиту для уменьшающей разницы по п. 140.3 НКУ.

Если разница между суммой процентных расходов, начисленных в пользу нерезидентов, и 30 % EBITDAналоговой превышает сумму лимита для уменьшающей корректировки по п. 140.3 НКУ, определенного в шаге 1, то сумма уменьшающей разницы по п. 140.3 НКУ будет равна лимиту для уменьшающей разницы по п. 140.3 НКУ. В таком случае предприятие в будущем уже не будет иметь лимита для расчета уменьшающей разницы по п. 140.3 НКУ. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Чтобы подытожить вышеприведенный алгоритм, давайте поможем главному бухгалтеру ООО «Счастье» определить сумму разницы по «тонкой капитализации процентов» за І квартал 2022 года и будет ли такая разница увеличивающей или уменьшающей.

Пример 5. В 2021 году ООО «Счастье» впервые отразило увеличивающую корректировку по п. 140.2 НКУ в сумме 2 400 тыс. грн.

Финансовые показатели ООО «Счастье» за отчетный период следующие:

- обязательства (включая проценты) по займу от нерезидента составляют:

- 225 000 тыс. грн — по состоянию на начало отчетного периода;

- 18 300 тыс. грн — по состоянию на конец отчетного периода;

- собственный капитал предприятия составляет:

- (101 249) тыс. грн — по состоянию на начало отчетного периода;

- 112 042 тыс. грн — по состоянию на конец отчетного периода;

- 50 000 тыс. грн — финансовый результат до налогообложения;

- (22 000) тыс. грн — налоговые разницы (без отрицательного значения объекта налогообложения за прошлый год и разницы по п. 140.2 НКУ);

- 17 000 тыс. грн — финансовые расходы компании из них:

- 13 000 тыс. грн — проценты по займам с нерезидентом — юридическим лицом — учредителем;

- 4 000 тыс. грн — проценты по займам с резидентом (украинский банк);

- 10 000 тыс. грн — бухгалтерская амортизация;

- 5 000 тыс. грн — налоговая амортизация;

- 12 000 тыс. грн — проценты по займу с нерезидентом — связанной стороной, которые были капитализированы в состав необоротного актива. Необоротный актив был введен в эксплуатацию, срок полезного использования — 5 лет. Амортизация начисляется прямолинейным методом. В отчетном периоде объект амортизировался 3 месяца.

- Определим лимит для уменьшающей разницы на следующие отчетные периоды.

Лимит для уменьшающей корректировки по п. 140.3 НКУ = 95 % × Сумму увеличивающей корректировки = 2 400 × 95 % = 2 280 тыс. грн. - Определяем, превышают ли более чем в 3,5 раза долговые обязательства предприятия с нерезидентами его собственный капитал.

Рассчитаем соотношение: (225 000 тыс. грн + 18 300 тыс. грн) : 2 : ((101 249 тыс. грн) + 112 042 тыс. грн) : 2 = 121 650 тыс. грн : 5 396,5 тыс. грн = 22,54.

22,54 > 3,5, так что разница по тонкой капитализации процентов будет. - Исчисляем 30 % EBITDAналоговой.

30 % EBITDAналоговой = 30 % × (Финансовый результат до налогообложения +/– Налоговые разницы + Финансовые расходы + Налоговая амортизация) = 30 % × (50 000 тыс. грн – 22 000 тыс. грн + 17 000 тыс. грн + 5 000 тыс. грн) = 15 000 тыс. грн. - Рассчитываем сумму процентов по долговым обязательствам с нерезидентами.

Сумма процентных расходов, начисленных в пользу нерезидентов = = Начисленные проценты по долговым обязательствам в операциях с нерезидентами + Доля амортизационных расходов, приходящаяся на сумму капитализированных процентов по долговым обязательствам в операциях с нерезидентами в составе стоимости необоротного актива = 13 000 тыс. грн + (12 000 тыс. грн : 60 мес. × 3 мес.) = 13 600 тыс. грн. - Рассчитываем разницу между суммой процентных расходов, начисленных в пользу нерезидентов, и 30 % EBITDAналоговой.

Сумма процентных расходов, начисленных в пользу нерезидентов – 30 % EBITDAналоговой= 13 600 тыс. грн – 15 000 тыс. грн = (1 400) тыс. грн — значение отрицательное. Предприятие в предыдущем отчетном периоде отразило увеличивающую корректировку по п. 140.2 НКУ, а значит, имеет право на уменьшающую корректировку по п. 140.3 НКУ в пределах лимита 2 280 тыс. грн (расчет приведен в п. 1 данного примера). - Рассчитываем сумму уменьшающей корректировки по п. 140.3 НКУ.

1 400 тыс. грн < 2 280 тыс. грн, т. е. рассчитанная разница не превышает лимит.

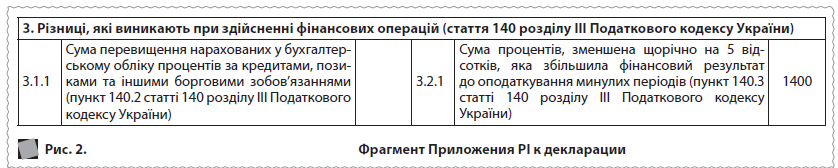

Итак, главному бухгалтеру ООО «Счастье» нужно уменьшить финансовый результат до налогообложения за І квартал 2022 года на сумму 1 400 тыс. грн согласно п. 140.3 НКУ. Данную сумму следует отразить в строке 3.2.1. Приложения РІ (рис. 2).

Ольга Сич, старший налоговый консультант KPMG в Украине,

сертифицированный бухгалтер-практик (CAP), Киев