Проблема Ситуація складна та цікава. Відповідно до п.п. 8 п. 299.7 ПКУ, редакція якого діяла до 01.01.2015 р., до Реєстру платників ЄП (далі — Реєстр) вносились види господарської діяльності лише ФОП-єдинників груп 1 та 2. Законом № 711було внесено масштабні зміни до ПКУ. Серед іншого згідно з оновленим з 01.01.2015 р. п.п. 8 п. 299.7 ПКУ до Реєстру вноситься інформація про види господарської діяльності незалежно від групи платників ЄП.

Закон України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» від 28.12.2014 р. № 71-VIII.

У єдинників групи 3 одразу виникло запитання: чи слід подавати заяви, щоб внести види діяльності до Реєстру? Фіскали в категорії 107.12 ЗІР зазначили, що ФОП — платники ЄП групи 3, які були зареєстровані та внесені до Реєстру до 31.12.2014 р., не зобов’язані подавати заяву щодо внесення до Реєстру відомостей про види госпдіяльності — фіскали обіцяли інформацію в Реєстрі стосовно ставки, групи та видів господарської діяльності для єдинників групи 3 привести у відповідність до норм ПКУ централізовано в автоматичному режимі. У вашому випадку вони чомусь проігнорували один вид діяльності.

Така помилка податківців може спричинити серйозні проблеми у єдинника. Так, п.п. 7 п.п. 298.2.3 ПКУ встановлює відповідальність за здійснення видів діяльності, не зазначених у Реєстрі без конкретизації групи. Для ФОП групи 3 це перехід на загальну систему з першого місяця наступного за звітним кварталом, у якому здійснювалися такі види діяльності.

Якщо ж податківці виявлять таке порушення під час перевірки, то можуть анулювати реєстрацію платника ЄП «заднім числом» та донарахувати ПДФО. Напевно, такий поворот подій зовсім не вписується до ваших планів. Тож будемо думати, чим можна зарадити.

Варіант 1: поволі їдеш — далеко будеш Перший варіант — найризиковіший та найдорожчий. Можна нічого не робити та чекати перевірки фіскалів. Лише після того, як фіскали знайдуть порушення та матимуть місце негативні наслідки, про які згадували вище, оскаржувати їх дії в суді.

Шанси на позитивне рішення у вас є.

По-перше, Закон № 71 встановив, що з 01.01.2015 р. у Реєстрі мають фігурувати види діяльності, проте він не поклав на підприємців, які стали єдинниками групи 3 до цієї дати, обов’язок якимось чином додатково повідомити фіскалів про свої види діяльності. Отже, з вашого боку порушень не було.

По-друге, норми ПКУ у цьому питанні прописані недосконало, тож можна зробити висновок, що в цілому вносити види діяльності за заявою мають тільки ФОП груп 1 – 2, а третьогрупникам достатньо відвідати держреєстратора та внести зміни до ЄДР, а «копіювати» дані до Реєстру — це вже клопіт податківців. На цю думку наштовхує і те, що для третьогрупників навіть не встановлено строк подання заяви щодо зміни видів діяльності.

НЮАНС. Відповідно до ст. 4 Закону про судовий збір2оскарження ППР3обійдеться вам 1 % від суми позову, але не менше 0,4 розміру ПМПО (у січні-червні 2018 року — 704,80 грн) та не більше 5 розмірів ПМПО (у січні-червні 2018 року — 8810,00 грн).

Закон України «Про судовий збір» від 08.07.2011 р. № 3674-VI.

Податкове повідомлення-рішення.

Проте зважаючи на те, що суд може підійти до справи формально, краще не залишати вирішення проблеми «на потім».

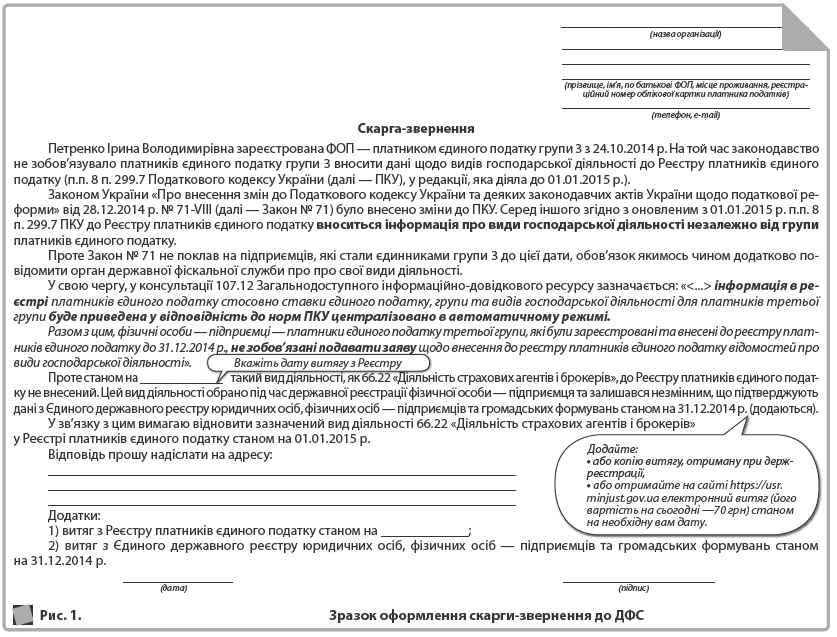

Варіант 2: пишемо скаргу Можна спробувати змусити податківців виправити їх помилки. Для цього насамперед слід отримати актуальний витяг із Реєстру, а потім написати скаргу-звернення в порядку, передбаченому Законом про звернення4, та вимагати відновлення виду діяльності в Реєстрі з 01.01.2015 р. Крім цього, така кореспонденція з фіскалами може стати гарною підмогою в суді. Зразок скарги ми наводимо на рис. 1.

Закон України «Про звернення громадян» від 02.10.1996 р. № 393/96-ВР.

Зауважимо: скаргу-звернення радимо адресувати одразу в ДФСУ. А вже центральний орган розбереться, на кого покласти відповідальність.

Якщо ж ДФС надасть формальну відписку або проігнорує проблему, з усім цим можна йти до суду з вимогою зобов’язати контролюючий орган вчинити певні дії, зокрема, відновити вид діяльності в Реєстрі з 01.01.2015 р.

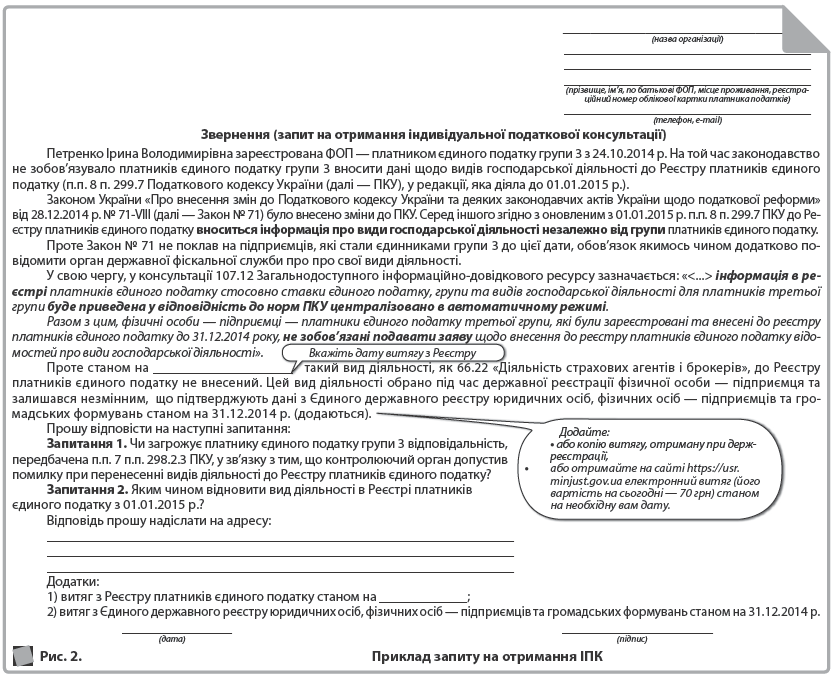

Варіант 3: отримуємо ІПК Ще один із варіантів порозуміння з контролюючим органом — отримати індивідуальну податкову консультацію (ІПК). У фіскалів можна запитати, чи загрожує вам відповідальність у описаній вами ситуації та як відновити КВЕД в Реєстрі. Якщо фіскали скажуть, що жодної відповідальності не буде, така ІПК стане надійним захисником при перевірках, в іншому випадку її можна оскаржити в суді. До того ж, оскаржувати ІПК в суді буде дешевше, ніж ППР (розмір судового збору складає 1 ПМПО, що у січні-червні 2018 року дорівнює 1762,00 грн).

ЗВЕРНІТЬ УВАГУ! Відповідно до п. 52.4 ПКУ письмові ІПК надаються обласними органами ДФС, тому не слід адресувати своє звернення місцевим податківцям.

Нагадаємо вам головні реквізити, які має містити запит на отримання ІПК (п. 52.1 ПКУ):

- прізвище, ім’я, по батькові фізособи, податкову адресу, а також номер засобу зв’язку та адресу електронної пошти, якщо такі наявні;

- реєстраційний номер облікової картки платника податків або серію та номер паспорта (для фізосіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідному контролюючому органу і мають відмітку у паспорті);

- зазначення, в чому полягає практична необхідність отримання податкової консультації;

- підпис;

- дата підписання звернення.

Більш детально зупинимося на суті вашого звернення, оскільки з іншими реквізитами все більш-менш зрозуміло (рис. 2).