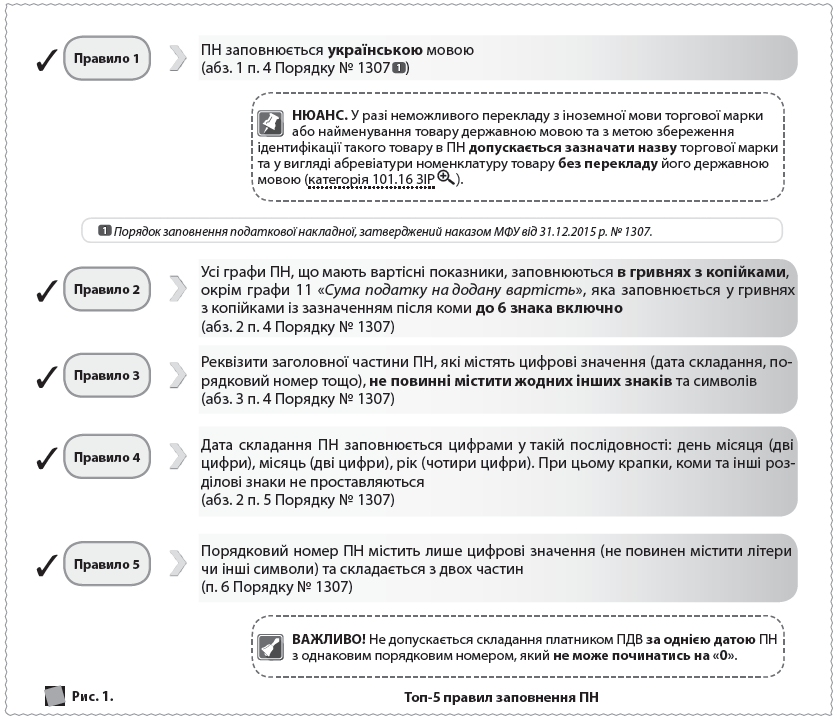

Основні правила заповнення

________________________________________

* * Консультація з категорії 101.16 ЗIР.

** Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом МФУ від 31.12.2015 р. № 1307.

Ліве верхнє поле податкової накладної

У полі «Зведена податкова накладна» слід проставити відповідний код ознаки:

- «1» — у разі нарахування ПЗ відповідно до п. 198.5 ПКУ;

- «2» — у разі нарахування ПЗ відповідно до п. 199.1 ПКУ;

- «3» — у разі складання зведених ПН, особливості заповнення яких викладені у п. 15 Порядку № 1307 (ПН на суму перевищення мінбази над фактичною ціною постачання);

- «4» — у разі складання зведених ПН, особливості заповнення яких викладені у п. 19 Порядку № 1307 (ПН на ритмічні постачання).

У ПН, яка не надається покупцю у полі «Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини)» слід проставити позначку «Х» та зазначити відповідний тип причини (табл. 1).

Таблиця 1. Типи причин, з яких ПН не видається покупцю

|

Код |

Ситуація |

|

01 |

Збільшення компенсації вартості поставлених товарів/послуг.

|

|

02 |

Постачання неплатнику податку |

|

03 |

Постачання товарів/послуг у рахунок оплати праці фізособам, які перебувають у трудових відносинах із платником ПДВ |

|

04 |

Постачання у межах балансу для невиробничого використання |

|

05 |

Ліквідація ОЗ за самостійним рішенням платника ПДВ |

|

06 |

Переведення виробничих ОЗ до складу невиробничих |

|

07 |

Вивезення товарів за межі митної території України |

|

08 |

Постачання для операцій, які не є об’єктом оподаткування ПДВ |

|

09 |

Постачання для операцій, які звільнені від оподаткування ПДВ |

|

10 |

ПН складена при анулюванні реєстрації платника податку з метою визначення ПЗ за товарами/послугами, необоротними активами, суми податку за якими були включені до складу ПК та не були використані в оподатковуваних операціях у межах госпдіяльності |

|

11 |

ПН складена за щоденним підсумком операцій |

|

12 |

ПН складена на постачання неплатнику, в якій зазначається назва покупця.  Пояснення. Цей код ставлять у разі постачання: Пояснення. Цей код ставлять у разі постачання:

|

|

13 |

Використання виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності |

|

14 |

ПН складена отримувачем (покупцем) послуг від нерезидента |

|

15 |

ПН виписані на перевищення мінбази ПДВ над фактичною вартістю постачання |

Текстове поле перед табличною частиною

Таблиця 2. Особливості зазначення в ПН інформації про покупця

|

Ситуація |

Що вказують в ПН |

|

|

у полі «Отримувач (покупець)» |

у полі з ІПН покупця |

|

|

1. Зведені та «звичайні» ПН оформлені на компенсуючі ПЗ за пп. 198.5 та 199.1 ПКУ |

Власне найменування, ПІБ (продавця) |

Умовний ІПН «600000000000» |

|

2. ПН, складена на операції (абз. 4 п. 12 Порядку № 1307):

|

Власне найменування, ПІБ (продавця) |

Умовний ІПН «400000000000» |

|

||

|

3. ПН, на постачання товарів/послуг неплатнику ПДВ |

«Неплатник» |

Умовний ІПН «100000000000» |

|

4. ПН, складена за щоденними підсумками операцій |

||

|

5. ПН, складена на операції вивезення товарів за межі митної території України |

Найменування (ПІБ) нерезидента і через кому — країна, в якій зареєстрований покупець (нерезидент) |

Умовний ІПН «300000000000» |

|

6. ПН, складена одержувачем (покупцем) послуг від нерезидента, місце постачання яких розташоване на митній території України |

У рядку «Постачальник (продавець)» зазначаються найменування (ПІБ) нерезидента та через кому — країна, в якій зареєстрований продавець (нерезидент). У рядках, відведених для заповнення даних покупця, отримувач (покупець) зазначає власні дані |

Умовний ІПН «500000000000» |

|

7. ПН, складена на суму збільшення компенсації товарів/послуг, якщо після їх постачання покупцю — платнику ПДВ відбувається збільшення суми компенсації їх вартості, при цьому на дату такого збільшення покупцеві анульована реєстрація платника ПДВ |

«Неплатник» |

Умовний ІПН «100000000000» |

|

8. ПН, складена на суму перевищення:

|

Власне найменування, ПІБ (продавця) |

Власний ІПН (продавця) |

Таблиця 3. Особливості заповнення поля «Податковий номер платника податку <…>»

|

Проставляється |

Поле залишається порожнім |

|

Зазначення даних щодо покупця:

Це операції з постачання товарів/послуг: — для власних потреб дипломатичних місій в Україні, а також для використання особами з числа дипломатичного персоналу цих дипломатичних місій та членами їх сімей, які проживають разом з такими особами (в такому випадку у полі «Податковий номер платника податку <…>» вказується реєстраційний (обліковий) номер платника податків, наданий контролюючим органом дипломатичній місії при взятті її на облік); Зазначення даних щодо продавця:

|

Щодо покупця:

Щодо продавця:

|

|

|

Розділ Б табличної частини

Розглянемо особливості заповнення розділу Б ПН у табл. 4. Зауважимо: у комірках, які не підлягають заповненню, жодні символи, нулі та прочерки не проставляються. Потім за необхідності зареєструвати РК до такої ПН ви можете наразитися на неочікувані проблеми через це.

Таблиця 4. Алгоритм заповнення розділу Б ПН

|

Графа |

Що вказують |

|

Гр. 2 «Номенклатура товарів/послуг продавця» |

Існують кілька варіантів заповнення цієї графи: 1) у «звичайних» ПН зазначається номенклатура товарів/послуг, що постачаються;

2) у ПН з мінбази зазначається номенклатура товарів/послуг та у дужках «перевищення бази оподаткування, визначеної відповідно до ст. 188 і 189 ПКУ, над фактичною ціною постачання»; |

|

Гр. 3 «Код»: |

|

|

Гр. 3.1 «товару згідно з УКТ ЗЕД» |

Зазначається код товару згідно з УКТ ЗЕД (заповнюється у разі постачання товару). При цьому код товару за УКТ ЗЕД зазначається суцільним порядком без будь-яких розділових знаків (пробілів, крапок тощо).

|

|

Гр. 3.2 «ознака імпортованого товару3» |

Проставляється позначка «Х» у разі постачання імпортного товару.

|

|

Гр. 3.3 «послуги згідно з ДКПП» |

Зазначається код послуги згідно з ДКПП (заповнюється у разі постачання послуги). Код вказується суцільним порядком із крапками |

|

|

|

«Одиниця виміру товару/послуги»: |

|

|

Гр. 4 «умовне позначення (українське)» |

Гр. 4 та 5 заповнюються відповідно до КСПОВО, чинного на дату складання ПН. У гр. 4 зазначається умовне позначення відповідної назви одиниці вимірювання/обліку (українське), зазначеної у КСПОВО. У гр. 5 — код відповідної одиниці вимірювання/обліку, зазначений у КСПОВО. У разі якщо товар/послуга, що постачається, має одиницю обліку, яка відсутня у КСПОВО, у гр. 4 зазначається умовне позначення одиниці вимірювання таких товару/послуги, яке використовується для обліку та відображається у первинних документах. При цьому гр. 5 у такому випадку не заповнюється.

|

|

Гр. 5 «код» |

|

|

Гр. 6 «Кількість (об’єм, обсяг)» |

Вноситься кількість (об’єм, обсяг) постачання товарів/послуг |

|

Гр. 7 «Ціна постачання одиниці товару/послуги без урахування податку на додану вартість» |

Зазначається ціна постачання одиниці товару/послуги без урахування ПДВ |

|

Гр. 8 «Код ставки» |

Зазначається код ставки:

|

|

Гр. 9 «Код пільги4» |

Заповнюється у разі здійснення операцій з постачання товарів/послуг, звільнених від оподаткування ПДВ. Код пільги визначається згідно з Довідниками податкових пільг (Довідник податкових пільг, що є втратами доходів бюджету, або Довідник інших податкових пільг), які затверджені ДФС станом на дату складання ПН. При здійсненні пільгових операцій, які не внесені до Довідників податкових пільг (у зв’язку з введенням нової пільги) станом на дату складання ПН, в гр. 9 проставляють умовний код «99999999», а у відведеному полі в примітці 3 до ПН вказують відповідні пункти (підпункти), статті, підрозділи, розділи ПКУ та/або міжнародного договору (угоди), якими передбачено звільнення від оподаткування ПДВ |

|

Гр. 10 «Обсяги постачання (база оподаткування) без урахування податку на додану вартість» |

Вказується загальний обсяг постачання без ПДВ. У зведених ПН за пп. 198.5 та 199.1 ПКУ вказується вартість (частина вартості) товару/послуги, необоротного активу, на яку нараховується ПДВ за ставками 20 % або 7 % |

|

Гр. 11 «Сума податку на додану вартість» |

Заповнювати цю графу необхідно у всіх випадках, коли за здійсненою операцією нараховується сума ПДВ за ставкою 20 або 7 %. У свою чергу ця графа залишається порожньою у разі здійснення:

|

|

Гр. 12 «Код виду діяльності сільськогосподарського товаровиробника» |

Заповнюється виключно платниками ПДВ — сільгосптоваровиробниками у разі здійснення ними операцій з постачання власновироблених товарів, отриманих за результатами видів діяльності, визначених п. 161.3 ст. 161 Закону № 1877. У ній буде зазначатися код виду діяльності відповідно до пп. 161.3.1–161.3.16 ст. 161 Закону № 1877, за результатами якої виготовлено товар, що постачається, у форматі: 701, 702, 703, 704, 705, 706, 707, 708, 709, 710, 711, 712, 713, 714, 715, 716, які тотожні вищенаведеним підпунктам |

|

|

|

Примітка 1.

Примітка 1. Розділ А табличної частини

До розділу А ПН (ряд. I–X) вносяться узагальнюючі дані за операціями, на які складається така ПН, а саме:

- у ряд. I зазначається загальна сума коштів, що підлягають сплаті з урахуванням ПДВ;

- у ряд. II–IV зазначаються суми ПДВ, нараховані виходячи з обсягів постачання, зазначених у ряд. V та VI;

- у ряд. V–IX зазначаються загальні обсяги постачання товарів/послуг у розрізі кодів ставок, зазначених у гр. 8 розділу Б ПН.

При цьому слід врахувати такі особливості:

- у «компенсуючих» ПН за пп. 198.5 та 199.1 ПКУ ряд. VII–IX не заповнюються;

- у ПН, складених на операції, звільнені від оподаткування ПДВ, ряд. II–VIII не заповнюються;

- до розділу А ПН також вносяться дані щодо зворотної (заставної) тари. Вартість тари визначається у договорі (контракті) як зворотна (заставна) і не включається до бази оподаткування, а зазначається у ряд. X як загальна сума коштів, що підлягають сплаті.