Головні тези

-

За пропорційного нарахування ПЗ не враховують операції нарахування «компенсуючих» ПЗ з п. 198.5 ПКУ.

-

Розрахунок частки використання залежить від того, чи проводить платник податків разом з оподатковуваними операціями ще й операції, які не є об’єктом оподаткування, і звільнені від ПДВ операції.

-

За ОЗ, придбаними до 01.07.2015 р., перерахунок ПЗ проводять тільки за підсумками 1 календарного року (виходячи з фактичних обсягів оподатковуваних і неоподатковуваних операцій), а не 3, як було раніше.

-

Стосовно ОЗ, придбаних після 01.07.2015 р., продовжують проводити перерахунок ПК протягом 3 років, причому за старою процедурою, що діяла до 01.07.2015 р.

Коли розподіляють ПК

Якщо придбані та/або виготовлені товари/послуги, необоротні активи частково використовують в оподатковуваних операціях, а частково — ні, п. 199.1 ПКУ вимагає від платника податків:

1) нарахувати ПЗ виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ПКУ;

2) скласти не пізніше останнього дня звітного (податкового) періоду і зареєструвати в ЄРПН зведену ПН на загальну суму частки сплаченого (нарахованого) ПДВ під час їх придбання або виготовлення, яка відповідає частці використання таких товарів/послуг, необоротних активів у неоподатковуваних операціях.

ЗВЕРНІТЬ УВАГУ! Не застосовують процедуру пропорційного нарахування ПЗ зі ст. 199 ПКУ в таких випадках (п. 199.6 ПКУ):

— проведення операцій, передбачених п.п. 196.1.7 ПКУ (реорганізація юросіб);

— постачання відходів і брухту чорних та кольорових металів, які утворилися в результаті переробки, обробки, плавлення товарів (сировини, матеріалів, заготівель тощо) на виробництві, будівництві, під час розбирання (демонтажу) ліквідованих ОЗ та інших подібних операцій;

— проведення операцій, передбачених п.п. 197.1.28 ПКУ (постачання в частині суми компенсації різниці цін у вигляді виробничої дотації).

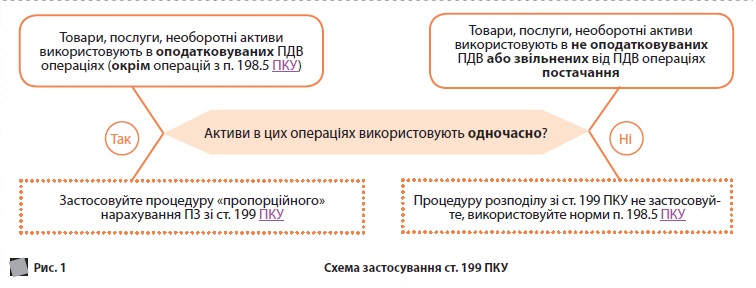

Що стосується інших операцій, то застосування норм ст. 199 ПКУ викликає два запитання:

1) які операції належать до оподатковуваних для цілей ст. 199 ПКУ;

2) які операції належать до неоподатковуваних для застосування ст. 199 ПКУ?

Що таке оподатковувані і неоподатковувані операції

Оподатковувані ПДВ операції Питання зі складом таких операцій до 01.07.2015 р. не виникало, зараз же ситуація змінилася. Адже завдяки новим правилам нарахування «компенсуючих» ПЗ згідно з п. 198.5 ПКУ виникли «неординарні» оподатковувані операції. Щоб було зрозуміліше, про що йде мова, проілюструємо це прикладом.

Приклад 1. Припустимо, платник здійснює тільки звільнені від ПДВ операції (скажімо, постачання періодичних видань, яке звільняється від ПДВ на підставі п.п. 97.1.25 ПКУ). Він придбаває усі товари (послуги) виключно для використання у звільнених від ПДВ операціях, відображає за ними ПК й одночасно нараховує ПЗ за ставкою 20 %. Тобто формально у нього є оподатковувані ПДВ операції та «компенсуючі» ПЗ, нараховані згідно з п. 198.5 ПКУ.

Невже в цьому випадку платник повинен проводити ще і пропорційне нарахування ПЗ за ст. 199 ПКУ в частині загальногосподарських витрат? На нашу думку, це не логічно.

Очевидно, серед оподатковуваних операцій у ст. 199 ПКУ не малися на увазі операції нарахування «компенсуючих» ПЗ згідно з п. 198.5 ПКУ.

Це добре зрозуміло із такого. Якщо припустити, що до оподатковуваних операцій в ст. 199 ПКУ належать і «компенсуючі» ПЗ з п. 198.5 ПКУ, то усі товари, які використовуються у звільнених і неоподатковуваних операціях, потраплять під норми ст. 199 ПКУ. Адже вони фактично одночасно використовуються в оподатковуваних ПДВ операціях (під час нарахування «компенсуючих» ПЗ) і в неоподатковуваних операціях (під час їх постачання покупцям). Але абсолютно очевидно, що пропорційно нараховувати ПЗ згідно зі ст. 199 ПКУ за такими активами не потрібно — за ними вже були нараховані «компенсуючі» ПЗ за п. 198.5 ПКУ.

ВАЖЛИВО! Для цілей застосування ст. 199 ПКУ до оподатковуваних операцій не мають належати операції нарахування «компенсуючих» ПЗ з п. 198.5 ПКУ.

Тож якщо ви проводите тільки звільнені і неоподатковувані операції та нараховуєте ПЗ лише за «компенсуючим» умовним постачанням з п. 198.5 ПКУ, то пропорційно нараховувати ПЗ відповідно до норм ст. 199 ПКУ не потрібно. У цьому випадку відображайте увесь ПК, а потім нараховуйте на усю суму товарів, послуг, необоротних активів, придбаних з ПДВ (за якими було показано ПК), ПЗ згідно з п. 198.5 ПКУ.

Не оподатковувані ПДВ операції На думку податківців (листи ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17, від 07.08.2015 р. № 29168/7/99-99-19-03-02-17), для цілей застосування ст. 199 ПКУ до неоподатковуваних належать операції, які:

- не є об’єктом оподаткування;

- звільнені від оподаткування.

Зі звільненими операціями все більш-менш зрозуміло, оскільки більшість із них наведено в ст. 197 ПКУ, а також у підрозд. 2 розд. XX ПКУ. І в разі використання товарів/послуг, необоротних активів тільки у звільнених операціях платник податків зобов’язаний нарахувати ПЗ на підставі абз. «б» п. 198.5 ПКУ.

А ось наведений у ст. 196 ПКУ перелік операцій, які не є об’єктом оподаткування, досить широкий. Наприклад, до нього потрапляють передача майна в оперативну оренду (п.п. 196.1.2 ПКУ), виплата в грошовій формі заробітної плати (п.п. 196.1.6 ПКУ), а також низка інших «екстравагантних» операцій. Але невже в разі їх здійснення необхідно пропорційно нараховувати ПЗ? Зрозуміло, ні. Під таке пропорційне нарахування ПЗ підпадають тільки ті операції, які належать саме до постачання товарів, послуг, необоротних активів.

При цьому для застосування процедури пропорційного нарахування ПЗ з п. 199.1 ПКУ потрібно, щоб активи використовувалися саме одночасно в зазначених операціях. Загалом це стосується витрат загальногосподарського характеру (оренда і комунальні платежі за будівлю офісу тощо). Якщо ж можна відокремити безпосередньо ту частину товарів (послуг), яку використовують в неоподатковуваних (звільнених) операціях, слід застосовувати процедуру нарахування «компенсуючих» ПЗ з умовного постачання з п. 198.5 ПКУ.

В узагальненому вигляді порядок застосування норм ст. 199 ПКУ можна навести, як показано нижче на рис.

Як визначити частку неоподатковуваних операцій

Відповідно до п. 199.2 ПКУ частку використання товарів/послуг, необоротних активів в оподатковуваних операціях визначають у відсотках як відношення обсягів постачання оподатковуваних ПДВ операцій (без урахування сум ПДВ) за попередній календарний рік до сукупних обсягів постачання оподатковуваних і не оподатковуваних ПДВ операцій (без урахування сум ПДВ) за цей же попередній календарний рік. Визначену у відсотках величину застосовують протягом поточного календарного року.

Цю частку використовують для проведення коригування сум ПДВ, які належать до ПК за операціями, вказаними в п. 199.1 ПКУ (п. 199.5 ПКУ). Порядок розрахунку такої частки було роз’яснено в уже згаданих листах ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17, від 07.08.2015 р. № 29168/7/99-99-19-03-02-17.

Між тим, проблема полягає в тому, що вони не зовсім «стикуються» між собою.

Так, у листі ДФСУ від 07.08.2015 р. № 29168/7/99-99-19-03-02-17 було запропоновано підхід, що загалом відповідає нормам ПКУ. Проте він підходить лише для ситуації, коли платник податків проводить одночасно з оподатковуваними операціями або неоподатковувані, або звільнені від ПДВ операції (тільки один вид «безПДВшних» операцій). При цьому платник податків не проводить у звітному періоді і неоподатковувані, і звільнені від ПДВ операції (тобто двох видів операцій без ПДВ у нього немає). Тоді все просто.

1. Якщо є оподатковувані ПДВ операції та один вид неоподатковуваних операцій (операції, що не є об’єктом обкладення ПДВ або звільнені від ПДВ).

У періоді використання товарів/послуг, необоротних активів нарахуйте пропорційні ПЗ за такою процедурою.

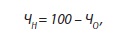

Візьміть частку використання товарів/послуг, необоротних активів в оподатковуваних операціях, яка була вказана в гр. ряд. 1 «Частка* використання товарів/послуг, необоротних активів в оподатковуваних операціях (колонка 5 × 100 % / колонка 4)» табл. 1 додатка 7 (Д7) до декларації за січень 2015 року. А потім розрахуйте методом «від зворотного» частку неоподатковуваних операцій (ЧН) так:

де ЧО — частка використання товарів/послуг, необоротних активів в оподатковуваних операціях, визначена в гр. 6 ряд. 1 табл. 1 додатка Д7 до декларації з ПДВ за січень 2015 року, %.

Далі ПЗ на товари (послуги) і необоротні активи, придбані після 01.07.2015 р. для використання в операціях з п. 199.1 ПКУ, визначте таким чином:

де ВП — вартість придбання товарів (послуг) і необоротних активів (без ПДВ), які одночасно використовують в оподатковуваних і не оподатковуваних ПДВ операціях, грн;

Ст — ставка ПДВ: залежить від того, за якою ставкою було відображено ПК на такі товари (послуги) і необоротні активи (20 % чи 7 %).

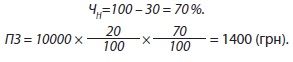

Приклад 2. Платник здійснює оподатковувані і звільнені від ПДВ операції (постачання періодичних видань). Вказана в гр. 6 ряд. 1 табл. 1 додатка Д7 до декларації з ПДВ за січень 2015 року частка становить 30 % (Чо). Вартість послуг, отриманих для одночасного використання в оподатковуваних і в не оподатковуваних ПДВ операціях становила за серпень 2015 року 12000,00 грн з ПДВ (ПДВ — 2000,00 грн).

Платник відображає в серпні ПК у розмірі 2000,00 грн, а потім оформляє ПН і донараховує ПЗ на суму, яку визначає так:

По закінченні року роблять перерахунок ПЗ. Так, згідно з п. 199.4 ПКУ платник податків за підсумками календарного року здійснює перерахунок частки використання товарів/послуг і необоротних активів в оподатковуваних ПДВ операціях виходячи з фактичних обсягів проведених протягом року оподатковуваних і не оподатковуваних ПДВ операцій. На підставі проведеного перерахунку оформляють РК до зведених ПН і коригують ПЗ.

Процедура проведення такого перерахунку чіткіше «вимальовуватиметься» до кінця року після розроблення нової декларації з ПДВ.

Проте вже зараз варто звернути увагу на такий момент: в розрахунку частки використання товарів/послуг і необоротних активів в оподатковуваних ПДВ операціях не мають брати участі оподатковувані ПДВ операції з «компенсуючого» умовного постачання з п. 198.5 ПКУ. Інакше пропорції будуть спотворені! Пояснимо це на прикладі.

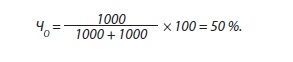

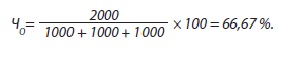

Приклад 3. Припустимо, що платник здійснює оподатковувані і звільнені від ПДВ операції. При цьому в серпні було придбано і реалізовано товари на 1200,00 грн з ПДВ для використання у звільненій від ПДВ діяльності і товари на таку ж суму для використання в оподатковуваній ПДВ діяльності. Для наочності припустимо, що усі товари були продані в цьому ж місяці за собівартістю.

Тоді за цими операціями будуть нараховані «компенсуючі» ПЗ на суму 200,00 грн (1000,00 × 20 %), обсяг оподатковуваних ПДВ операцій становитиме без ПДВ 2000,00 грн (1000,00 + 1000,00), звільнених — 1000,00 грн.

Очевидно, що в цьому випадку частка оподатковуваних операцій (Чо), так само як і неоподатковуваних (Чн), має становити 50 %:

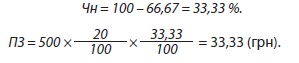

Проте якщо включити в розрахунок «компенсуючі» ПЗ, пропорції будуть спотворені:

Відповідно, частка неоподатковуваних операцій буде необґрунтовано занижена, що призведе до заниження ПЗ із пропорційного розподілу.

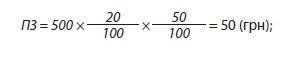

Скажімо, якщо вартість послуг, які одночасно використовуються в оподатковуваних і звільнених від ПДВ операціях, становила за місяць 600,00 грн з ПДВ (ПДВ — 100,00 грн), то ПЗ з пропорційного розподілу становитимуть:

1) варіант «без “компенсуючих“ ПЗ»:

2) варіант «з урахуванням “компенсуючих” ПЗ»:

Тобто сума ПЗ буде занижена на 16,67 грн (50,00 – 33,33).

НЮАНС. У чинній формі декларації з ПДВ не розмежовуються ПЗ, нараховані за звичайними операціями, і «компенсуючі» ПЗ. Усі оподатковувані ПДВ операції згідно з роз’ясненнями контролерів зазначають у ряд. 1.1 «операції, що оподатковуються за основною ставкою» декларації. Тому вже зараз потрібно вести аналітику і враховувати окремо «компенсуючі» ПЗ.

2. Якщо є оподатковувані ПДВ операції, а також операції, які не є об’єктом обкладення ПДВ і звільнені від ПДВ, то процедура розрахунку частки неоподатковуваних операцій ускладнюється. Пов’язано це з тим, що податківці наразі вимагають складати окремі зведені ПН на «компенсуючі» ПЗ.

Зокрема, у листі ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17 було приписано складати дві зведені ПН:

- одну ПН — на суму ПЗ, нарахованих на вартість товарів/послуг, використаних (призначених для використання) у звільнених від оподаткування операціях;

- другу ПН — на суму ПЗ, нарахованих на вартість товарів/послуг, використаних (призначених для використання) в операціях, які не є об’єктом оподаткування.

У верхній лівій частині таких ПН слід зробити відповідну позначку «Х» і зазначити відповідний тип причини (08, 09 відповідно).

За такої ситуації не вийде використати метод «від зворотного» і визначити частку неоподатковуваних операцій на основі частки оподатковуваних операцій з п. 199.2 ПКУ (як це передбачено в п. 199.5 ПКУ).

Частку використання товарів (послуг) доведеться розраховувати за кожним видом неоподатковуваної діяльності.

Зокрема, якщо платник здійснює операції, що не є об’єктом обкладення ПДВ (наприклад, постачання послуг не на митній території України), та операції, звільнені від ПДВ, частку можна розрахувати так.

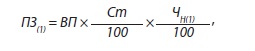

ПЗ, які показують в ПН, оформленій з типом причини «08» (ПЗ(1)), визначають таким чином:

де ВП — вартість придбання товарів, послуг (без ПДВ), які використовуються в не оподатковуваних ПДВ операціях (які не є об’єктом обкладення ПДВ і звільнені від обкладення ПДВ), грн;

Ст — ставка ПДВ (20 %);

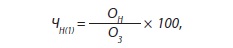

Чн(1) — частка використання товарів/послуг, необоротних активів в операціях, які не є об’єктом обкладення ПДВ, %.

При цьому показник Чн(1) визначають так:

де Он — обсяги постачання операцій, які не є об’єктом оподаткування за попередній календарний рік, грн;

Оз — загальний обсяг постачання оподатковуваних і не оподатковуваних ПДВ операцій (які не є об’єктом обкладення ПДВ і звільнені від обкладення ПДВ) без урахування ПДВ за попередній календарний рік, грн.

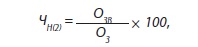

ПЗ, які відображають в ПН, оформленій з типом причини «09» (ПЗ(2)), визначають так:

де Чн(2) — частка використання товарів/послуг, необоротних активів в операціях, які звільнені від обкладення ПДВ, %.

Показник Чн(2) можна розрахувати так:

де Озв — обсяги постачання операцій, які звільнені від обкладення ПДВ, за попередній календарний рік, грн.

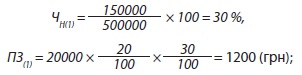

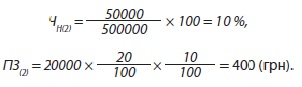

Приклад 4. Платник надає послуги нерезиденту з місцем постачання їх не на території України (необ’єктні послуги), а також здійснює операції, звільнені від обкладення ПДВ, та операції, оподатковувані ПДВ. Загальний обсяг поставок за 2014 рік становив:

— операції, які не є об’єктом обкладення ПДВ (ряд. 3 і ряд. 4 декларації з ПДВ), — 150000,00 грн;

— операції, звільнені від обкладення ПДВ (ряд. 5 декларації з ПДВ), — 50000,00 грн;

— загальний обсяг операцій (ряд. 6 декларації з ПДВ) — 500000,00 грн (без ПДВ).

Сума послуг, придбаних у листопаді 2015 року, які належать до усіх видів діяльності (адміністративні витрати), становила 24000,00 грн з ПДВ (ПДВ — 4000,00 грн). Платник відобразив ПК за цими послугами на суму 4000,00 грн.

У кінці листопада оформляють 2 зведені ПН:

1) з кодом причини «08» на суму ПДВ, яку визначають таким чином:

2) з кодом причини «09» на суму ПДВ, яку розраховують так:

ЗВЕРНІТЬ УВАГУ! Проводячи річний перерахунок, на зазначені рядки декларації орієнтуватися вже буде не можна, оскільки до ряд. 1.1, а значить, і до ряд. 6 декларації з 01.07.2015 р. потраплять «компенсуючі» ПЗ, які брати участь у розрахунку частки не повинні. Тому ми рекомендуємо вести відповідну аналітику для забезпечення правильності перерахунку ПЗ за 2015 рік.

Пропорційне нарахування ПЗ на ОЗ

ОЗ придбано після 01.07.2015 р. Нарахування пропорційних ПЗ за такими ОЗ проводять у першому місяці використання ОЗ одночасно в оподатковуваних і неоподатковуваних операціях за тими ж правилами, що були викладені вище стосовно товарів (послуг).

ВАЖЛИВО! За новою процедурою перерахунок ПЗ за ОЗ здійснюють тільки за підсумками одного календарного року, а не трьох, як було раніше.

ОЗ придбано до 01.07.2015 р. У цьому випадку діють особливі правила з п. 42 підрозд. 2 розд. ХХ ПКУ. Вони передбачають: якщо придбані та/або виготовлені до 01.07.2015 р. необоротні активи частково використовуються в оподатковуваних ПДВ операціях, а частково — ні, платник податків здійснює перерахунок частки використання таких необоротних активів в оподатковуваних операціях, розрахованої відповідно до пп. 199.2 і 199.3 ПКУ (виходячи з фактичних обсягів проведених протягом року оподатковуваних і не оподатковуваних ПДВ операцій) за підсумками одного, двох і трьох календарних років, наступних за роком, в якому вони почали використовуватися (введені в експлуатацію).

Тобто за такими ОЗ продовжують проводити перерахунок протягом 3 років, причому за старою процедурою. Адже в цьому випадку платник у разі придбання ОЗ нараховував пропорційно ПК, який підлягає коригуванню за підсумками кожного з 3 років використання ОЗ. Коригування такого ПК показують у ряд. 16.4 «коригування податкового кредиту у зв’язку з перерахунком частки використання товарів/послуг та/або необоротних активів в оподатковуваних операціях» декларації з ПДВ без оформлення ПН і РК.

Особливі випадки

Спеціальна процедура пропорційного розрахунку ПЗ передбачена п. 199.3 ПКУ для:

- платників податків, у яких протягом попереднього календарного року не було не оподатковуваних ПДВ операцій і які почали здійснювати такі операції в звітному періоді;

- новоутворених платників податків.

Зазначені особи проводять у поточному календарному році розрахунок частки використання товарів/послуг, необоротних активів в оподатковуваних ПДВ операціях на підставі розрахунку, визначеного за фактичними даними обсягів постачання оподатковуваних і не оподатковуваних ПДВ операцій першого звітного податкового періоду, в якому задекларовано такі операції.

При цьому в п. 199.3 ПКУ сказано, що розрахунок частки використання товарів/послуг, необоротних активів в оподатковуваних ПДВ операціях подають в контролюючий орган одночасно з податковою декларацією звітного податкового періоду, в якому задекларовано такі оподатковувані і не оподатковувані ПДВ операції.

Разом з тим, у чинній декларації окремого рядка для таких операцій не передбачено. Залишається їх зазначати в ряд. 2 табл. 1 додатка Д7.

ВАЖЛИВО! Розрахунок оподатковуваних операцій для визначення частки використання товарів, послуг, необоротних активів в оподатковуваних ПДВ операціях, яка зазначається в гр. 6 ряд. 2 табл. 1 додатка Д7, не можна проводити на підставі «підказок», наведених в описі гр. 4 «загальний обсяг постачання (сума значень рядків 6 та 8 колонки А декларації та всіх уточнюючих розрахунків)**» і гр. 5 «оподатковувані операції (сума значень рядків 1.1, 1.2, 2.1, 2.2 та 8 колонки А декларації та всіх уточнюючих розрахунків)** табл. 1 додатка Д7.

Адже у зазначених рядках з 01.07.2015 р. можуть бути відображені і «компенсуючі» ПЗ, нараховані згідно з п. 198.5 ПКУ, а розраховуючи частку, їх не слід враховувати. Тому вказані в цих рядках «компенсуючі» ПЗ з розрахунку доведеться видалити.

На завершення розмови зауважимо, що особливості оформлення зведеної ПН і заповнення декларації з ПДВ під час здійснення оподатковуваних і не оподатковуваних ПДВ операцій ми розглядали в статті «Магія числа «198.5»: нові правила ПДВ-обліку для умовних постачань». Усім, хто цікавиться, рекомендуємо ознайомитися з цією публікацією.

Влада Карпова, консультант