Поява коментованого наказу не стала великою несподіванкою. Протягом минулого року ПКУ і Закон про РРО зазнали змін, які викликали запитання при програмуванні РРО та заповненні КОРО та розрахункових квитанцій. Відповісти на них повинні були оновлені нормативні документи, які стосуються цієї сфери.

Отже, наказом № 547, який набув чинності з 26.07.2016 р., були затверджені:

- Порядок реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги) (далі — Порядок щодо РРО);

- Порядок реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації операцій з купівлі-продажу іноземної валюти (не є цікавим для звичайних суб’єктів, у т.ч. єдинників);

- Порядок реєстрації та ведення розрахункових книжок, книг обліку розрахункових операцій (далі — Порядок щодо РК і КОРО);

- Порядок опломбування реєстраторів розрахункових операцій (далі — Порядок опломбування).

У той же час, більшість платників ЄП, що застосовують РРО (КОРО та РК), тобто юридичних осіб та деяких ФОП груп 2 і 3, влаштовували і старі порядки, затверджені наказом № 417 (наказ Міндоходів «Про затвердження нормативно-правових актів щодо застосування реєстраторів розрахункових операцій та книг обліку розрахункових операцій» від 28.08.2013 р. № 417)1, і форми КОРО. Але, як ми сказали вище, без поновлення нормативки було не обійтися. До речі, першою ластівкою став наказ № 13 (наказ МФУ «Про затвердження Положення про форму та зміст розрахункових документів, Порядку подання звітності, пов’язаної із використанням книг обліку розрахункових операцій (розрахункових книжок), форми № ЗВР-1 Звіту про використання книг обліку розрахункових операцій (розрахункових книжок)» від 21.01.2016 р. № 13), який набув чинності 11.03.2016 р. і затвердив нові форми розрахункових документів.

1 Див. коментар «Єдиноподатники! Будьте пильні — форма чеку РРО зазнала змін!» // «ПЄП», № 10/2016, с. 5.

НАГАДАЄМО! Основне нововведення: реквізитами фіскального чеку РРО та розрахункової квитанції стали ставка і сума акцизного податку (далі — АП). По суті, це відноситься тільки до окремих єдинників групи 4, а також ФОП-єдиноподатників груп 2 і 3, які торгують вроздріб пивом і столовим вином. Саме вони є платниками «роздрібного» АП (див. статтю «Пам’ятка для єдинників — платників «роздрібного» акцизного податку» // «ПЄП», № 24, с. 15).

На щастя, тим, хто застосовував РРО, до 11.03.2016 р. дали відстрочку щодо правильних реквізитів розрахункових документів до моменту, поки їх виробники не оновлять програмне забезпечення. Тим, хто виписує розрахункові квитанції, дозволили власноруч вносити інформацію про всі необхідні реквізити.

Отже, перейдемо до аналізу змін, про які потрібно знати єдинникам, що застосовують при розрахункових операціях РРО або КОРО і РК. Здебільшого вони мають косметичний характер або дублюють норми Закону про РРО (Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р. № 265/95-ВР), що з’явилися з 23.07.2015 р. завдяки Закону № 569 (Закон України «Про внесення змін до Податкового кодексу України та деяких законів України щодо застосування реєстраторів розрахункових операцій» від 01.07.2015 р. № 569-VIII). Наприклад, згадуються зовнішні модеми для РРО, замінено стару назву податкового органу (Міндоходів) на контролюючий орган і тощо.

Збереглися структура порядків, перелік додатків, у той же час низка змін заслуговує на увагу.

РРО РРО, як і раніше, реєструють в контролюючому органі за місцем основного обліку, незалежно від місцезнаходження пункту продажу товарів або послуг. При цьому РРО повинен бути включений до чинного Держреєстру РРО .

Етапи та строки процедури реєстрації РРО залишилися колишніми, докладніше про них ви можете дізнатися зі статті «Дозвольте відрекомендуватися! РРО — супутник ФОП-єдиноподатника».

В п. 3 розд. I Порядку щодо РРО до переліку даних, на підставі яких проводять персоналізацію РРО (ідентифікацію в системі обліку даних РРО ДФСУ), додали відомості про ІПН платника ПДВ або податковий номер для неплатників ПДВ. Вона буде виконуватися у разі присвоєння/анулювання ІПН.

У формі заяви про реєстрацію (перереєстрацію) РРО (ф. № 1-РРО) косметичні правки. Способи її подання залишилися колишніми: в паперовому або електронному вигляді.

До переліку документів, необхідних для реєстрації РРО (п. 4 гл. 2 розд. II Порядку щодо РРО), додані копії паспорта (формуляра) РРО та паспорта модему (при використанні зовнішнього модему).

Згідно з п. 3 наказу № 547 до створення реєстру центрів сервісного обслуговування (далі — ЦСО) заяву про реєстрацію (перереєстрацію) РРО подають разом з копією договору з ЦСО про технічне обслуговування і ремонт. А також копією договору (або іншого документа), що підтверджує право, надане ЦСО виробником (постачальником) на такі дії для відповідної моделі (модифікації) РРО.

За тими ж правилами, що і реєстрація основного РРО, проводиться реєстрація резервного РРО. Але при його реєстрації щодо кожної господарської одиниці надається копія документа на право власності або інший документ, що дає право на розміщення господарської одиниці, де буде використовуватися резервний РРО (п. 20 гл. 2 розд. II Порядку щодо РРО).

Також у Порядку щодо РРО уточнено, що уповноважена особа суб’єкта господарювання реєструє РРО за наявності документа, що засвідчує її особу, і належним чином оформленої довіреності на проведення реєстрації.

Залишилися і колишні підстави для перереєстрації РРО. У переліку документів, які надають, маючи намір використовувати РРО в іншому місці, з’явилася копія договору з ЦСО про технічне обслуговування і ремонт РРО. Контролюючий орган не пізніше 2 р. дн. з дня подання заяви проводить перереєстрацію РРО та видає нове реєстраційне посвідчення.

Також перереєстрація РРО автоматично станеться в разі зміни місцезнаходження або місця проживання, реорганізації контролюючих органів або з інших причин, в результаті яких змінюється основне місце обліку (орган ДФС) суб’єкта господарювання. Подавати документи в цьому випадку не потрібно.

НА ЗАМІТКУ. Про перереєстрацію РРО у разі зміни місцезнаходження (місця проживання) у «старих» Порядках реєстрації РРО та КОРО (РК), затверджених наказом № 417, не йшлося, але на цьому наполягали податківці в листі Міндоходів від 08.01.2014 р. № 55/7/99-99-18-02-03-17.

Згідно з п. 4 гл. 3 розд. II Порядку щодо РРО в зазначених вище випадках протягом 2 р. дн. після переведення платника податків на обслуговування до контролюючого органу за новим місцем обліку перереєстрація РРО здійснюється засобами інформаційної системи ДФС.

При цьому реєстраційне посвідчення, видане суб’єкту господарювання за попереднім місцем обліку, залишається в силі до моменту виникнення змін у даних суб’єкта господарювання2. Документи щодо реєстрації (перереєстрації) РРО, які перебували в контролюючому органі за попереднім основним місцем обліку, передаються разом з обліковою справою за новим основним місцем.

2 Тут йдеться про реєстраційне посвідчення, видане відповідно до нового Порядку. Але, на наш погляд, це правило має поширюватися і для реєстраційних посвідчень, виданих за старим Порядком.

Також з’явилася ще одна підстава для скасування реєстрації РРО. Згідно з п.п. 13 п. 1 гл. 4 розд. II Порядку щодо РРО вона здійснюється за наявності судового рішення про визнання недійсним договору оренди господарської одиниці. Скасування реєстрації РРО за цим пунктом може здійснюватися за заявою підприємства або примусово за рішенням контролюючого органу за місцем реєстрації РРО.

Також у Порядку щодо РРО, як і в Законі про РРО, сказано про те, що ЦСО повинні проводити ремонт РРО протягом 7 р. дн., а якщо не встигають, то не пізніше 7-го дня ввести в експлуатацію зареєстрований на суб’єкт господарювання резервний РРО (п. 9 розд. III Порядку щодо РРО).

КОРО і РК На жаль, в наказі № 547 не сказано, чи можна продовжувати вести КОРО «старої» форми. Якщо зробити екскурс в історію і згадати момент набуття чинності наказом № 417 (з 18.10.2013 р.), то невздовзі фіскали дозволили продовжувати вести зареєстровані КОРО і РК (лист Міндоходов від 09.12.2013 р. № 17170/6/99-99-18-02-03-15). Це було цілком логічно, оскільки оновлені форми КОРО і РК не надто відрізнялися від «старих». Крім того, через нестачу у продажу КОРО нової форми вони дозволяли реєструвати книги старої форми.

У той же час у п. 3 наказу № 547 є інший орієнтир:

ЦИТАТА: «вимоги до форми і змісту книг обліку розрахункових операцій та розрахункових книжок у частині відображення інших податків (зборів), крім податку на додану вартість, не поширюються на здійснення у них записів про рух готівки та про суми розрахунків на підставі розрахункових документів, що друкуються реєстраторами розрахункових операцій, версії внутрішнього програмного забезпечення яких включені до Державного реєстру реєстраторів розрахункових операцій, до набрання чинності цим наказом».

Виходить, якщо РРО, зареєстрований до 26.07.2016 р. (а логічніше говорити про зареєстровані до 11.03.2016 р.), до оновлення програмного забезпечення відображає АП в розрахункових документах, то і в КОРО платників АП може не бути його сум на підставі п. 3 наказу № 547. Формально, підійде і КОРО «старої» форми, в якій не вказують суму АП, але в цьому питанні все залежить від думки податківців. До речі, чи можуть інші податки, крім АП, бути запрограмовані РРО та потрапити в чек, читайте в згаданій статті в «ПЄП», №10/2016, с. 5.

В цілому Порядок щодо РК і КОРО залишив усе на своїх місцях, у тому числі процедури і форми документів, розміщені в додатках, зокрема реєстраційну заяву (ф. № 1-КОРО).

НАГАДАЄМО. Законом про РРО передбачено два різновиди КОРО. Першу згідно з цим Законом ведуть суб’єкти господарювання, які застосовують при здійсненні розрахункових операцій РРО (на кожен апарат). Другу відповідно до п. 5 ст. 3 Закону про РРО заповнюють ті, хто працює без РРО, але з КОРО і РК згідно з переліком, затвердженим постановою КМУ від 23.08.2000 р. № 1336.

Реєстрація КОРО на РРО та на господиницю, як і раніше, здійснюється в контролюючому органі за основним місцем обліку підприємства як платника податків, перелік документів, що надаються, не змінився.

Також, як і з перереєстрацією РРО при зміні місця основного обліку, вирішено питання з перереєстрацією з цієї причини КОРО. Вона буде відбуватися автоматично протягом 2 р. дн. після переведення на обслуговування до нового органу і супроводжуватися передачею реєстраційних (перереєстраційних) документів (п. 3 гл. 2 розд. II Порядку щодо РК і КОРО).

Причому КОРО, зареєстрована за попереднім місцем обліку, залишається в силі до моменту виникнення змін у даних суб’єкта господарювання, які вказуються на титульному аркуші КОРО.

У п.п. 6 п. 2 гл. 3 розд. II Порядку щодо РК і КОРО з’явилася нова підстава для скасування реєстрації КОРО на окрему господарську одиницю — наявність судового рішення про визнання недійсним договору оренди господарської одиниці.

У форм КОРО як на РРО (додаток 1 до Порядку щодо РК і КОРО), так і на господарську одиницю (додаток 2 до Порядку щодо РК і КОРО), залишилася та ж структура, однак набір граф зазнав змін.

Форма КОРО на РРО включає в себе 4 розділи для:

- підклеювання фіскальних звітних чеків (Z-звітів)3 — розділ 1;

- внесення щоденних записів про рух готівки та суми розрахунків (окремо за сумами, отриманими від покупців і виданими покупцям при поверненні) — розділ 2,

- обліку розрахункових квитанцій при відключенні електроенергії або ремонті РРО — розділ 3,

- обліку ремонтів і техобслуговування РРО — розділ 4.

3 У той же час, на сьогодні (з 23.07.2015 р.) у переліку обов’язків суб’єкта в ст. 3 Закону про РРО немає обов’язку зберігати Z-звіти, як і немає санкції за невиконання цього.

Розділ 2 КОРО на РРО тепер складається з 10, а не 8 граф. Додані:

- гр. 7 «Сума розрахунків за ставкою акцизного податку (або іншого податку)»

- гр. 9 «Сума акцизного податку (або іншого податку)».

Як і раніше, відповідно до п. 8 гл. 4 розд. II Порядку щодо РК і КОРО за бажанням суб’єкта господарювання в графах 5 – 10 розділу 2 КОРО на РРО можна створювати додаткові графи для зазначення сум розрахунків, суми ПДВ, суми АП або іншого податку (збору) і виданих при поверненні товару коштів, отриманих (виданих) з використанням платіжних карток, платіжних чеків, жетонів тощо.

Наприклад, вищеназвані графи (або деякі з них) розбивають на підграфи «готівка» і «безготівковий розрахунок».

Зауважимо, що в гр. 6 розділу 2 КОРО на РРО тепер не вказана конкретна ставка ПДВ. Суб’єкти, які оподатковують постачання за ставкою 20 % і 7 %, будуть розмежовувати цю графу, як робили це і раніше.

Крім того, в розділі 2 КОРО на РРО або в КОРО на господиницю можна виконувати додаткові записи, що підсумовують дані за розрахунками за день чи за місяць.

У розділі 3 КОРО на РРО прибрали графи для відображення номерів першого на початок дня і останнього перед виходом з ладу РРО фіскальних чеків за контрольною стрічкою.

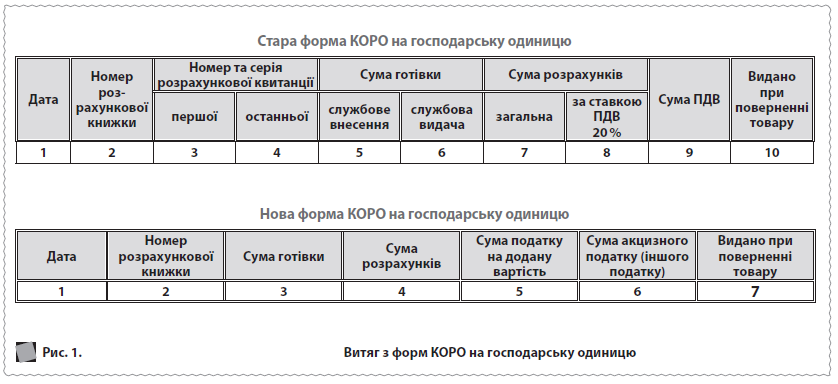

КОРО на господиницю складається з одного розділу «Облік розрахункових квитанцій та руху готівки». На відміну від розділу 2 КОРО на РРО, кількість граф КОРО на господиницю, на подив, зменшилася: замість 10 їх стало 7, з урахуванням того, що з’явилася нова графа (гр. 6) — «Сума акцизного податку (іншого податку)». Хоча виключені з нової форми тільки дві графи, в які потрібно вносити дані про номер та серію першої і останньої розрахункових квитанцій. У той же час, в новому Порядку все одно є вимога здійснювати записи про реквізити розрахункових квитанцій до початку використання РК і безпосередньо після закінчення її використання у межах робочого дня чи зміни (п. 5 гл. 4 розд. II Порядку щодо РК і КОРО). Хоча чи обов’язково його виконати без спеціальних граф? Залишається чекати відповідні роз’яснення контролюючих органів.

Але чому ж все-таки зменшилася загальна кількість граф незважаючи на те, що додалася інформація про суму АП?

Якщо придивитися, то в новій формі КОРО на господиницю явно не вистачає граф, об’єднаних спільною «шапкою», які були в КОРО старої форми (рис. 1). І відповідно не зрозуміло, як її заповнювати.

Той самий казус вже виникав раніше при першій редакції Порядків, затверджених наказом № 417. І тільки внесені пізніше зміни розставили всі крапки над «і». Думаємо, що цю форму КОРО спіткає та ж доля.

Незважаючи на те, що в КОРО на господиницю «зникли» графи «Службове внесення» та «Службова видача» (залишилася тільки загальна «шапка» «Сума готівки»), згідно з п. 7 гл. 2 розд. III Порядку щодо РК і КОРО суму готівки, яка зберігається на місці проведення розрахунків до початку робочого дня або вноситься протягом робочого дня, записують у корінець розрахункової квитанції з поміткою «Службове внесення». Суму готівки, яка вилучається протягом робочого дня з місця проведення розрахунків, записують у корінець розрахункової квитанції з поміткою «Службова видача».

Опломбування РРО Новий Порядок опломбування обійшовся без несподіванок. У ньому також було доповнено визначення персоналізації, як і в Порядку щодо РРО.

Порядком опломбування визначені форми:

- довідки про опломбування РРО;

- звіту про використання засобів контролю.

У довідці про опломбування тепер буде вказуватися також дата персоналізації РРО.

Оксана Хмелевська, бухгалтер-експерт