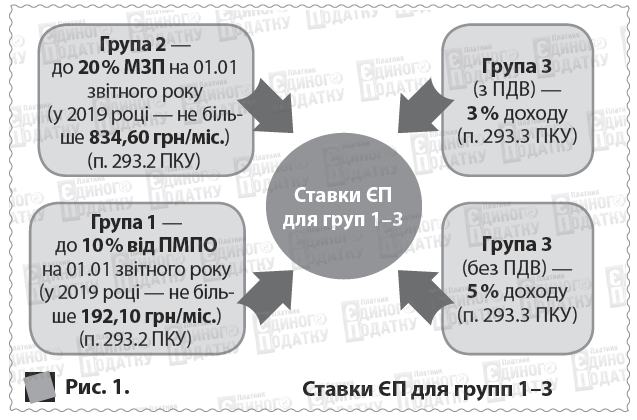

Усі ФОП-єдинники повинні сплачувати ЄСВ «за себе». Виняток: ФОП звільняються від сплати ЄСВ, якщо вони отримують пенсію за віком або є особами з інвалідністю, або досягли віку, встановленого ст. 26 Закону України «Про загальнообов’язкове державне пенсійне страхування» від 09.07.2003 р. № 1058-IV, та отримують відповідно до закону пенсію або соцдопомогу (ч. 4 ст. 4 Закону про ЄСВ).

Базу нарахування єдинники визначають самостійно в межах установлених законодавством мінімуму та максимуму (див. таблицю 1). У 2019 році усі ФОП-єдинники (груп 1, 2 та 3) сплачують ЄСВ у розмірі не нижче мінімального (22 % від МЗП).

Таблиця 1. Розмір ЄСВ «за себе» для ФОП-єдинників у 2019 році

|

Показник |

Размір, грн/міс |

|

1. Мінімальна база (1 МЗП) |

4173,00 |

|

2. Мінімальний розмір єсв «за себе» (стр. 1 × 22 %) |

918,06 |

|

3. Максимальна база (15 МЗП) |

62595,00 |

|

4. Максимальний розмір ЄСВ «за себе» (стр. 3 × 22 %) |

13770,90 |

Таблиця 2. ЄП та ЄСВ «за себе»: звітність і сплата

|

|

ЗВІТНІСТЬ ЗВІТНІСТЬ |

|

|

ЄП |

1. Податковий період (п. 294.1 ПКУ):

2. Декларацію з ЄП подають ФОП-єдинники:

Якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний (банківський) день, що настає за ним (п. 49.20 ПКУ).

Якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний (банківський) день, що настає за ним (п. 49.20 ПКУ).

|

ФОП груп 1–2 — авансовим внеском не пізніше 20 числа (включно) поточного місяця чи авансовим внеском за весь звітний період ФОП групи 3 — протягом 10 к. дн., наступних за граничним терміном подання декларації |

|

ЄСВ |

У разі якщо останній день строків сплати ЄСВ чи подання Звіту припадає на вихідний, святковий або неробочий день, останнім днем таких строків вважається перший після нього робочий день (п. 14 розд. ІІ Порядку № 435, п. 11 розд. III Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом МФУ від 20.04.2015 р. № 449).

Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений наказом МФУ від 14 04 2015 р № 435.

|

щокварталу до 20 числа місяця, наступного за кварталом, за який сплачується ЄСВ У разі якщо останній день строків сплати ЄСВ чи подання Звіту припадає на вихідний, святковий або неробочий день, останнім днем таких строків вважається перший після нього робочий день (п. 14 розд. ІІ Порядку № 435, п. 11 розд. III Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом МФУ від 20.04.2015 р. № 449).

|

СПЛАТА

СПЛАТАТаблиця 3. Календар ФОП-єдинника груп 1 та 2 на 2019 рік

|

Січень |

21 Пн |

|

|

18 Пт |

|

|

|

Лютий |

11 Пн |

Звіт з ЄСВ за 2018 рік |

|

20 Ср |

|

|

|

Березень |

01 Пт |

Декларація з ЄП за 2018 рік |

|

20 Ср |

|

|

|

Квітень |

19 Пт |

|

|

|

||

|

Травень |

20 Пн |

|

|

Червень |

20 Чт |

|

|

Липень |

19 Пт |

|

|

|

||

|

Серпень |

20 Вт |

|

|

Вересень |

20 Пт |

|

|

Жовтень |

21 Пн |

|

|

18 Пт |

|

|

|

Листопад |

20 Ср |

|

|

Грудень |

20 Пт |

|

Таблиця 4. Календар ФОП-єдинника групи 3 на 2019 рік

|

Січень |

21 Пн |

|

|

Лютий |

11 Пн |

Декларація з ЄП за 2018 рік |

|

Звіт з ЄСВ за 2018 рік |

||

|

21 Чт6 З урахуванням позиції ВСУ, якої дотримуються і податківці, щодо строку сплати у разі «святково-вихідного» перенесення строку подання декларації.

|

|

|

|

Квітень |

19 Пт |

|

|

Травень |

10 Пт |

Декларація з ЄП за І квартал 2019 року |

|

20 Пн |

|

|

|

Липень |

19 Пт |

|

|

Серпень |

09 Пт |

Декларація з ЄП за півріччя 2018 року |

|

19 Пн |

|

|

|

Жовтень |

21 Пн |

|

|

Листопад |

11 Пн |

Декларація з ЄП за три квартали 2019 року |

|

21 Чт7 З урахуванням позиції ВСУ, якої дотримуються і податківці, щодо строку сплати у разі «святково-вихідного» перенесення строку подання декларації.

|

|

Валентина Борисенко, консультант