Бажання підзаробити у літній період цілком зрозуміле. Але щоб у фіскалів до ФОП-єдинника не було жодних запитань, доведеться ще поморочитися з паперами. Почнемо...

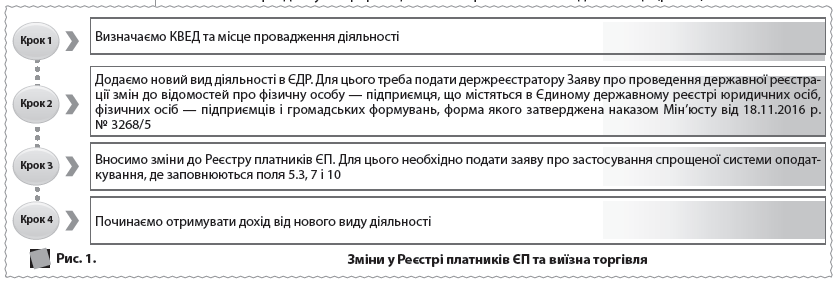

Види діяльності Із запитання випливає, що для здійснення роздрібної торгівлі ви використовували приміщення магазину. Тож перше, про що треба потурбуватися, — новий вид діяльності у Реєстрі платників ЄП.

Ігнорувати цю вимогу не можна. Відповідно до п.п. 2 п. 293.4 ПКУ з доходу, отриманого від діяльності, не зазначеної в Реєстрі платників ЄП, доведеться оподатковувати за підвищеною ставкою 15%. Ба більше: такий єдинник недовго лишиться на спрощеній системі. Так, п.п. 298.2.3 ПКУ передбачає прощання зі спрощеною системою у разі здійснення видів діяльності, не зазначених у Реєстрі платників ЄП.

НЮАНС. ФОП групи 3 ЄП за підвищеною ставкою платити не будуть, а от «злетіти» зі спрощенки можуть з легкістю. Це підтверджують і фіскали в консультації з категорії 107.11 ЗІР.

Залишилася дрібниця — визначитися з КВЕД. Вважаємо, для торгівлі фруктами та овочами підійде код 47.81 «Роздрібна торгівля з лотків і на ринках харчовими продуктами, напоями та тютюновими виробами»1. Якщо ж цей вид діяльності вже у вас є, можете сміливо переходити до наступних дій.

Цей код підходить і для інших харчових продуктів, але не передбачає, зокрема, приготування та подачу їжі для негайного споживання з автомобілів або пересувних вагончиків, у тому числі з продажу їжі чи морозива. Цим видам відповідає код 56.10 «Діяльність ресторанів, надання послуг мобільного харчування».

Що робити, аби новий вид діяльності потрапив до Реєстру платників ЄП? Спочатку треба згадати про інший реєстр — ЄДР2і внести відповідні зміни до нього, інакше ви не зможете внести зміни до Реєстру платників ЄП. Проте внесення змін тільки до ЄДР ще не гарантує вам спокій.

Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

Після рандеву з держреєстратором вам необхідно буде повідомити фіскалів про новий КВЕД. Зробити це просто — подайте Заяву про застосування спрощеної системи оподаткування (далі — Заява), форма якої затверджена наказом МФУ від 20.12.2011 р. № 1675. У ній заповніть поля 5.3 та 10.

ЦЕ ЦІКАВО. Відповідно до п. 298.5 ПКУ ФОП групи 2 у разі зміни видів діяльності має подати Заяву не пізніше 20 числа місяця, наступного за місяцем, у якому відбулися такі зміни. Проте ПКУ жодним чином не пояснює, що вважати зміною видів діяльності: внесення змін до ЄДР чи фактичне отримання доходу. На жаль, контролери на наш запит з цього приводу не відповіли. Проте місцеві податківці натякають, що як зміну видів діяльності розглядають саме подання заяви держреєстратору3. Тож, пам’ятаючи про санкції, радимо спочатку попередити всіх і вся, а потім отримувати дохід від нової діяльності. Зауважимо, що ми вважаємо, що точкою відліку має бути фактичне отримання доходу.

Наприклад, територіальні органи ДФС у Волинській області.

Місце торгівлі Реєстр платників ЄП повинен містити відомості про місце здійснення діяльності єдинника. Причому податківці хочуть бачити конкретну адресу, а якщо таких місць декілька, то декілька адрес.

Якщо новий об’єкт виїзної торгівлі (кіоск, павільйон) має адресу згідно з паспортом прив’язки, то єдиннику треба подати Заяву (заповнюєте поля 5.3 та 7) і доповнити інформацію в Реєстрі платників ЄП.

А ось як бути, якщо ви торгуєте за допомогою об’єктів пересувної мережі (автокафе, візки, розноски тощо) і не оформили паспорт прив’язки або ще не визначилися остаточно. Тоді до вибору місця провадження діяльності можна підійти творчо. Так, у консультації в категорії 107.01 ЗІР податківці висловили лояльне ставлення до зазначення у рядку 7 Заяви «Торгівля на ринках України», «Торгівля на виставках України».

Але! Другогрупнику надто розширювати коло діяльності не радимо. Відповідно до п. 293.7 ПКУ якщо ви здійснюєте свою діяльність на територіях, які підпорядковані різним органам самоврядування, то застосовувати треба максимальний розмір ставки ЄП, встановлений ПКУ. Тобто 20% від МЗП. Радимо зазначати конкретну територію, на якій збираєтеся здійснювати торгівлю, наприклад, «Дрібнороздрібна торгівля на території….».

ФОП групи 2 повинні подати Заяву не пізніше 20 числа місяця, наступного за місяцем, у якому відбулися такі зміни. Платники ЄП групи 3 заяву подають разом з декларацією за звітний період. І тут інформація має скоріше довідковий характер, оскільки на суму ЄП це аж ніяк не вплине.

Звісно, вам буде зручно одразу вказати у Заяві новий вид діяльності та місце її провадження, а не подавати дві окремі. Узагальнимо все викладене вище (рис. 1).