Лідія Безкоровайна, експертка газети

Що це за резерв і чи обов’язково його створювати?

Згідно з КЗпП та Законом про відпустки роботодавець виплачує працівнику заробітну плату за час відпустки. Та ці нормативні документи не містять інформації про те, де роботодавець має знайти резерви для такої оплати. Однак у п. 7 НП(С)БО 26 «Виплати працівникам» зазначено, що виплати за невідпрацьований час, що підлягають накопиченню, визнають зобов’язанням через створення забезпечення у звітному періоді.

До речі, резерв відпусток правильно називати «забезпечення виплат відпусток». Саме так називається відповідний субрахунок 471, призначений для обліку цих виплат Інструкцією № 291.

ЦИТАТА. «Забезпечення — зобов’язання з невизначеною сумою або часом погашення на дату балансу».

(абз. 3 п. 4 НП(С)БО 11 «Зобов’язання»)

Згідно з п. 12 НП(С)БО 11 «Зобов’язання» забезпечення створюють для відшкодування операційних витрат на:

- виплату відпусток працівникам;

- додаткове пенсійне забезпечення;

- виконання гарантійних зобов’язань;

- реструктуризацію, виконання зобов’язань у разі припинення діяльності;

- виконання зобов’язань щодо обтяжливих контрактів тощо.

Тож за загальними нормами НП(С)БО юрособи зобов’язані створювати забезпечення відпусток працівникам. Мінфін неодноразово підкреслював, що створювати резерв відпусток потрібно (див., зокрема, листи МФУ від 09.06.2006 № 31-34000-20-25/12321, від 10.11.2006 № 31-34000-207-10/23936, від 24.05.2007 № 31-34000-10-10/ 10654, від 29.07.2009 № 31-34000-20-9/20640, від 23.01.2014 № 31-08410-07-10/1550).

Але правила мають винятки, тож і правило про обов’язкове створення резерву відпусток поширюється не на всіх. Так, не створювати резерву відпусток можуть:

1) мікропідприємства. До таких згідно з п. 2 ст. 2 розд. І Закону про бухоблік належать підприємства, показники яких на дату складання річної фінансової звітності за рік, що передує звітному, відповідають щонайменше двом із таких критеріїв:

- балансова вартість активів — до 350 тисяч євро включно;

- чистий дохід від реалізації продукції (товарів, робіт, послуг) — до 700 тисяч євро включно;

- середня кількість працівників — до 10 осіб включно;

2) підприємства, які ведуть спрощений бухгалтерський облік доходів і витрат відповідно до податкового законодавства. До таких належать юридичні особи — платники єдиного податку 3-ї групи (п. 44.2, пп. 3 п. 291.4 ПКУ);

3) непідприємницькі товариства.

Ті КНП, які за показниками відповідають категорії мікропідприємств, можуть не створювати резерву відпусток, решта ЗОЗ-КНП повинні створювати такий резерв.

Як створити резерв відпусток?

Процедура створення резерву відпусток наведена в п. 13 НП(С)БО 11 «Зобов’язання». Нараховують витрати на створення резерву відпусток щомісяця як певний відсоток від загальних витрат підприємства на оплату праці в конкретному місяці. У момент виходу працівника у відпустку йому нараховують відпускні за рахунок створеного резерву вже без визнання витрат.

Зверніть увагу: резерв відпусток створюють тільки для оплати щорічних (основної та додаткових) відпусток, а також додаткових відпусток працівникам, що мають дітей. Пов’язано це з тим, що тільки за такими відпустками можна розрахунково визначити суму резерву. Адже згідно з п. 13 НП(С)БО 11 «Зобов’язання» суму забезпечення на оплату відпусток визначають щомісячно як добуток фактично нарахованої зарплати працівникам і відсотка, обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці з урахуванням відповідної суми відрахувань на сплату єдиного внеску на загальнообов’язкове державне соціальне страхування.

Для цього потрібно зробити таке.

Крок 1. Розраховують коефіцієнт резервування: Кр = Оп : ФОПп,

де Оп — річна планова сума витрат на оплату відпусток, грн (визначають на підставі графіка відпусток);

ФОПп — загальний річний плановий фонд оплати праці, грн (з урахуванням сум на оплату відпусток).

Річну планову суму на оплату відпусток (Оп) обчислюють на основі складеного графіка відпусток. У розрахунок включають оплату за всіма відпустками, для яких створюють резерв, а саме за:

- щорічною основною відпусткою;

- додатковою відпусткою за роботу зі шкідливими та важкими умовами праці;

- додатковою відпусткою за особливий характер праці;

- додатковими відпустками працівникам, що мають дітей.

У розрахунок сум річного фонду оплати праці (ФОПп) необхідно включати всі складові заробітної плати зі ст. 2 Закону про оплату праці, зокрема:

- основну зарплату;

- додаткову зарплату;

- інші заохочувальні та компенсаційні виплати.

Коефіцієнт Кр слід обчислювати один раз на рік.

Крок 2. Визначають коефіцієнт коригування резерву відпусток на суму ЄСВ-нарахувань так: Кєсв = 1 + ЄСВ : 100,

де ЄСВ — ставка ЄСВ в частині нарахувань на зарплату, % (у 2022 році щодо звичайних працівників — 22 %, щодо осіб з інвалідністю — 8,41 %).

Тобто суму резерву окремо розраховують за працівниками із загальною ставкою ЄСВ і працівниками з інвалідністю, до зарплати яких застосовують знижену ставку ЄСВ (8,41 %).

Крім того, резерв визначають у розрізі категорій персоналу (адміністративний, виробничий тощо), оскільки суму резерву показують на відповідних рахунках (23 «Виробництво», 91 «Загальновиробничі витрати», 92 «Адміністративні витрати» тощо). Докладніше про це розповімо далі.

Коефіцієнт Кєсв обчислюють один раз на рік.

Крок 3. Розраховують суму резерву за звітний місяць (Рм): Рм = ЗПфм × Кр × Кєсв,

де ЗПфм — сума фактично нарахованої заробітної плати за звітний місяць, грн (з урахуванням відпускних);

Кр — коефіцієнт резервування;

Кєсв — коефіцієнт коригування резерву відпусток на суму ЄСВ-нарахувань.

Отже, сума резерву залежить від точності розрахунку планових показників фонду оплати праці. Якщо їх завищити, сума резерву буде більшою, а якщо занизити — резерву не вистачить і суму, якої бракує, доведеться покривати безпосередньо за рахунок відповідних витрат.

Порядок розрахунку «відпускного» резерву в положенні про облікову політику наводити не треба, оскільки це імперативна (обов’язкова) норма, що свого часу підкреслив Мінфін у листі від 21.03.2006 № 31-34000-20-16/5770.

Далі на прикладі розглянемо порядок розрахунку резерву відпусток.

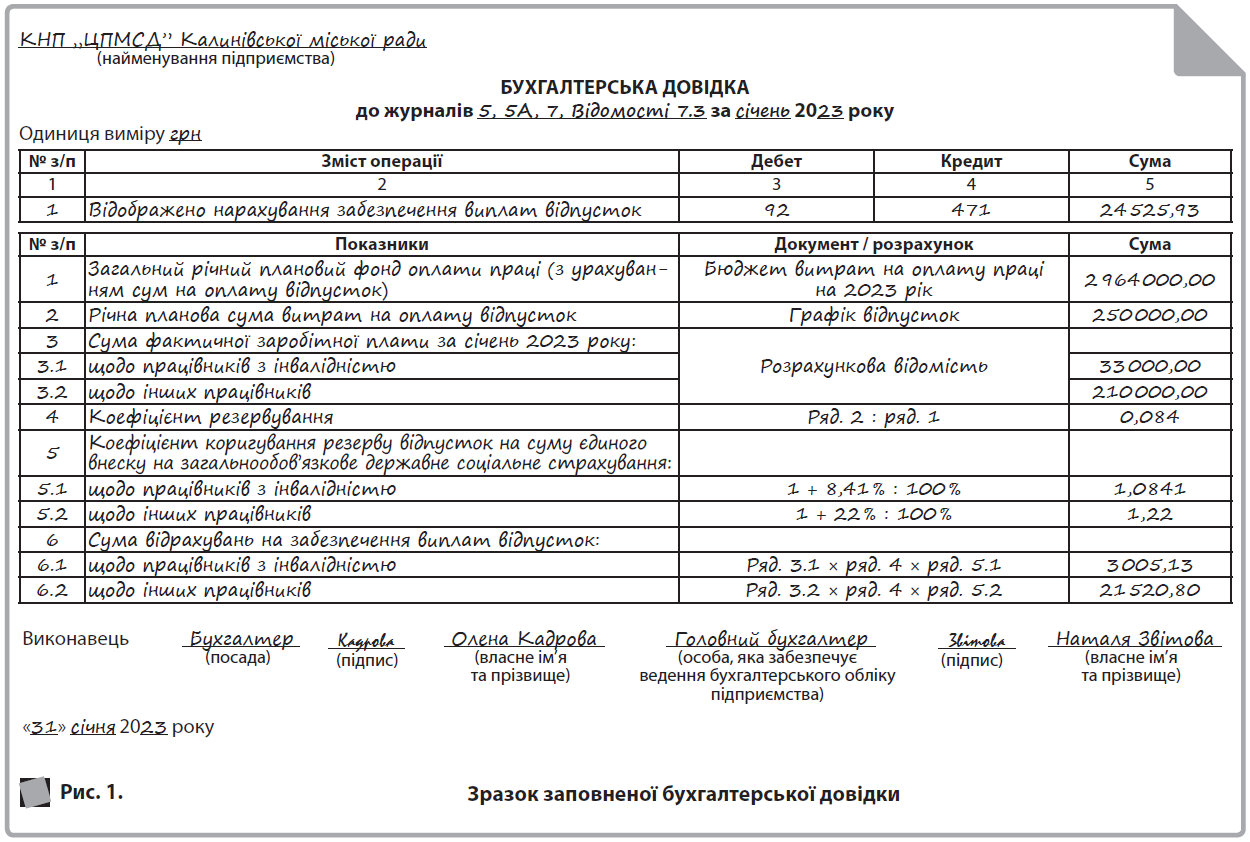

Приклад 1. Адміністративний персонал ЗОЗ-КНП складається із 13 осіб, з яких 2 працівники з інвалідністю. Плановий фонд оплати праці адмінперсоналу на 2023 рік становить 2 964 000,00 грн (з урахуванням відпускних). Планова сума відпускних на 2023 рік — 250 000,00 грн.

Припустимо, що за січень 2023 року буде нараховано зарплату адміністративному персоналу в розмірі 243 000,00 грн, у тому числі працівникам з інвалідністю — 33 000,00 грн. Розрахуємо коефіцієнт резервування: Кр = 250 000,00 : 2 964 000,00 = 0,084.

Розрахуємо коефіцієнт коригування резерву відпусток на суму ЄСВ-нарахувань окремо для працівників з інвалідністю та інших працівників:

Кєсв = 1 + 8,41 % : 100 % = 1,0841 (для працівників з інвалідністю);

Кєсв = 1 + 22 % : 100 % = 1,22 (для інших працівників).

Визначимо суму резерву відпусток за січень:

33 000,00 × 0,084 × 1,0841 = 3 005,13 грн (щодо працівників з інвалідністю);

(243 000,00 – 33 000,00) × 0,084 × 1,22 = 21 520,80 грн (щодо інших працівників).

На підприємстві можна визначати не один загальний коефіцієнт резервування, а окремо для кожного підрозділу або для окремих категорій працівників. Планові показники фонду оплати праці на відпускні на наступний рік приблизні, адже ніхто не вимагає від підприємства абсолютної точності в розрахунку сум резерву відпусток.

Документальне оформлення створення резерву відпусток

Розрахунок резерву відпусток оформлюють бухгалтерською довідкою. Форма цього документа наведена в додатку до Методрекомендацій № 356, але оскільки він не є нормативним документом, зазначену форму за потреби можна скоригувати.

Слід урахувати, що бухгалтерська довідка, у якій наводять розрахунок резерву відпусток (у тому числі й залишку резерву на дату його інвентаризації), підтверджує господарську операцію (розмір відрахувань на створення резерву). Тож вона має статус первинного документа. Тому така бухгалтерська довідка має містити всі обов’язкові реквізити первинного документа, а саме (п. 2.4 Положення № 88, ч. 2 ст. 9 Закону про бухоблік):

- назву документа (бухгалтерська довідка);

- дату складання;

- назву підприємства, від імені якого складено документ;

- зміст і обсяг господарської операції, одиницю її виміру;

- назви посад осіб, відповідальних за здійснення господарської операції та правильність її оформлення;

- особистий підпис або інші дані, що дають можливість ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Наведемо приклад заповненої бухгалтерської довідки про створення резерву відпусток на основі зазначених вище розрахунків (рис. 1).

Бухоблік створення та використання резерву відпусток

Для бухобліку забезпечення виплат відпусток Інструкція № 291 передбачає окремий субрахунок 471 «Забезпечення виплат відпусток», на якому, згідно із зазначеним документом, ведуть облік руху та залишків коштів на оплату чергових відпусток працівникам. Суму забезпечення визначають щомісячно як добуток фактично нарахованої заробітної плати працівникам і відсотка, обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці. На цьому субрахунку також узагальнюють інформацію про забезпечення обов’язкових відрахувань (зборів) від забезпечення виплат відпусток на відрахування на загальнообов’язкове державне соціальне страхування. Тож Інструкція № 291 лише підтверджує підхід до формування резерву відпусток, наведений в НП(С)БО 11 «Зобов’язання», який ми розглянули вище.

Під час нарахування забезпечення виплат відпусток збільшують відповідні статті витрат залежно від категорій персоналу, для яких створюють резерв у ЗОЗ (23, 91, 92). Під час нарахування працівникам ЗОЗ відпускних зменшують суму нарахованого резерву та збільшують заборгованість із оплати праці. Кореспонденція рахунків наведена в табл. 1.

Таблиця 1. Кореспонденція рахунків з нарахування та використання забезпечення виплат відпусток

|

Зміст операції |

Кореспонденція рахунків |

|

|

дебет |

кредит |

|

|

1. Нараховано забезпечення відпусток медичному персоналу ЗОЗ: |

||

|

23, 91 |

471 |

|

814 |

471 |

|

23, 91 |

814 |

|

|

2. Нараховано забезпечення відпусток адміністративному персоналу ЗОЗ: |

||

|

92 |

471 |

|

814 |

471 |

|

92 |

814 |

|

|

3. Нараховано відпускні за рахунок створеного забезпечення |

471 |

661 |

|

4. Нараховано ЄСВ на відпускні |

471 |

651 |

Візьміть до відома: резерв відпусток використовують для відшкодування лише тих витрат, для покриття яких його створено (п. 17 НП(С)БО 11 «Зобов’язання»). Тобто за рахунок резерву нараховують:

- плату щорічних (основної та додаткових) відпусток;

- оплату додаткових відпусток працівникам, що мають дітей;

- компенсацію за невикористану відпустку;

- єдиний соціальний внесок на суми нарахованих працівникам відпускних і компенсації.

Інвентаризація резерву

Відповідно до п. 17 НП(С)БО 11 «Зобов’язання» залишок забезпечення переглядають на кожну дату балансу та за потреби коригують (збільшують або зменшують).

Проте з описаної в п. 8.2 розд. III Положення № 879 процедури коригування резерву випливає, що її проводять тільки один раз на рік. У кінці кварталу, складаючи квартальний баланс, переглядають умови розрахунку коефіцієнта резервування. Якщо впродовж року змінюється планова сума зарплати й відпускних, резерв на подальші місяці необхідно розраховувати з огляду на нові планові суми. При цьому раніше нараховану суму резерву коригувати не треба.

Згідно з п. 8.2 розд. III Положення № 879 залишок забезпечення на виплату відпусток, у тому числі відрахувань на сплату ЄСВ із цих сум, станом на кінець звітного року визначають за розрахунком, який базується на кількості днів не використаної працівниками щорічної відпустки й середньоденної оплати праці працівників. Середньоденну оплату праці обчислюють за нормами Порядку № 100.

Залишок резерву відпускних за кожним працівником можна подати такою формулою: Рз = ЗПср × Днв × Кєсв,

де ЗПср — середньоденна оплата праці працівника, у якого є невикористані дні відпустки станом на кінець року, грн;

Днв — кількість невикористаних днів відпустки працівника станом на кінець року, грн;

Кєсв — коефіцієнт коригування резерву відпусток на суму ЄСВ-нарахувань за працівником, щодо якого розраховують залишок резерву відпусток.

Показник середньоденної оплати праці працівника визначають так: ЗПср = В : (Дрп – Кс – Кн),

де В — виплати, що їх включають до розрахунку відпускних («брудна» сума), нараховані в розрахунковому періоді (за попередні 12 календарних місяців (з 1-го по 1-е число) або за фактично відпрацьований період, якщо працівник працював менше року);

Дрп — кількість календарних днів у розрахунковому періоді (за повні 12 відпрацьованих місяців — це 365 к. дн. (у високосному році — 366));

Кс — кількість святкових вихідних днів;

Кн — кількість не відпрацьованих працівником протягом 12 місяців днів з поважних причин, протягом яких за ним не зберігався заробіток, наприклад дні відпустки за власний рахунок.

Розглянемо порядок обчислення суми резерву за невикористаними днями відпустки на прикладі.

Приклад 2. Два працівники адміністративного персоналу ЗОЗ-КНП станом на 31.12.2022 мають невикористані дні відпустки:

- Шинкаренко В. С. — 9 днів (нарахована зарплата за розрахунковий період становить 225 000,00 грн);

- Крупенко О. В. — 16 днів (нарахована зарплата за розрахунковий період становить 220 000,00 грн).

Кількість календарних днів у розрахунковому періоді становить 365, святкових — 2. Коефіцієнт коригування резерву відпусток на суму ЄСВ-нарахувань — 1,22.

Обчислимо суму резерву відпусток на дату балансу:

9 × (225 000,00 : (365 – 2)) × 1,22 = 6 805,73 грн;

16 × (220 000,00 : (365 – 2)) × 1,22 = 11 830,29 грн.

6 805,73 + 11 830,29 = 18 636,02 грн

Розраховану таким чином суму забезпечення оплати відпусток порівнюють із залишком нарахованого на дату балансу забезпечення й відповідно коригують (зменшують або збільшують) (табл. 2).

Таблиця 2. Бухоблік коригування залишку забезпечення виплат відпусток

|

Зміст операції |

Кореспонденція рахунків |

|

|

дебет |

кредит |

|

|

1. Відображено зменшення забезпечення |

471 |

719 |

|

2. Донараховано суму забезпечення: |

||

|

92 |

471 |

|

814 |

471 |

|

92 |

814 |

|

Відповідальність за нестворення резерву

Ненарахування резерву відпусток може свідчити про ведення бухгалтерського обліку з порушенням установленого порядку. За таке порушення у ст. 164 2 КУпАП передбачено адміністративний штраф у розмірі від 8 до 15 НМДГ, тобто від 136 до 255 грн.

Спотворення показників фінансової звітності за рахунок ненарахування (некоректного нарахування) резерву відпусток можна трактувати і як надання недостовірних статистичних спостережень. За це порушення передбачено штраф за ст. 186 3 КУпАП у розмірі від 10 до 15 НМДГ (від 170 до 255 грн).

Тож, зважаючи на викладене, резерв відпусток краще все ж таки нарахувати.

Відображення у фінзвітності

КНП, які складають фінзвітність згідно з НП(С)БО 1 «Загальні вимоги до фінансової звітності», залишок забезпечення виплат відпусток відображають у формі № 1 «Баланс (Звіт про фінансовий стан)», у рядку 1660 «Поточні забезпечення». КНП, які складають спрощену фінзвітність згідно з НП(С)БО 25 «Спрощена фінансова звітність», відображають залишок забезпечення виплат відпусток у рядку 1595 «ІІ. Довгострокові зобов’язання, цільове фінансування та забезпечення» форми № 1-м або № 1-мс «Баланс».

Використані документи

КЗпП — Кодекс законів про працю України від 10.12.1971 № 322-VIII.

КУпАП — Кодекс України про адміністративні правопорушення від 07.12.1984 № 8073-X.

ПКУ — Податковий кодекс України від 02.12.2010 № 2755-VI.

Закон про бухоблік — Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV.

Закон про відпустки — Закон України «Про відпустки» від 15.11.1996 № 504/96-ВР.

Закон про оплату праці — Закон України «Про оплату праці» від 24.03.1995 № 108/95-ВР.

Інструкція № 291 — Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджена наказом МФУ від 30.11.1999 № 291.

Методрекомендації № 356 — Методичні рекомендації по застосуванню регістрів бухгалтерського обліку, затверджені наказом МФУ від 29.12.2000 № 356.

НП(С)БО 1 «Загальні вимоги до фінансової звітності» — Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене наказом МФУ від 07.02.2013 № 73.

НП(С)БО 11 «Зобов’язання» — Національне положення (стандарт) бухгалтерського обліку 11 «Зобов’язання», затверджене наказом МФУ від 31.01.2000 № 20.

НП(С)БО 25 «Спрощена фінансова звітність» — Національне положення (стандарт) бухгалтерського обліку 25 «Спрощена фінансова звітність», затверджене наказом МФУ від 25.02.2000 № 39.

НП(С)БО 26 «Виплати працівникам» — Національне положення (стандарт) бухгалтерського обліку 26 «Виплати працівникам», затверджене наказом МФУ від 28.10.2003 № 601.

Положення № 88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом МФУ від 24.05.1995 № 88.

Положення № 879 — Положення про інвентаризацію активів та зобов’язань, затверджене наказом МФУ від 02.09.2014 № 879.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.1995 № 100.