Казначейская нормативная основа

В казначейской нормативке есть понятие «восстановление кассовых расходов» (пп. 10.2–10.3 Порядка № 1407, пп. 9.1–9.4 и 12.3 Порядка № 938). Под ним понимают возврат учреждению средств, которые оно раньше перечислило тому или иному контрагенту. Так, восстановление кассовых расходов проводят в случаях, когда на регистрационный счет учреждения поступило возмещение стоимости телефонных разговоров, коммунальных услуг, потребленных арендатором, или вернули средства, ошибочно либо излишне уплаченные, и т.п.

Анализируя природу этой операции, необходимо отметить, что восстановление кассовых расходов и доходы — это разные понятия. Во-первых, такого вида поступления не предусматривает ст. 13 БКУ, во-вторых, на это указывает Порядок № 938.

ЦИТАТА: «9.4. Средства, поступающие на счета распорядителей бюджетных средств, считаются полученными доходами распорядителей бюджетных средств или средствами, относящимися на восстановление кассовых расходов.

<…>

12.3. <...> На специальные регистрационные счета распорядителей бюджетных средств, открытые в органах Казначейства, или на текущие счета, открытые в банках государственного сектора, зачисляются собственные поступления со счетов, предназначенных для зачисления в специальный фонд местных бюджетов собственных поступлений бюджетных учреждений, а также средства, относимые на восстановление кассовых расходов, проведенных в текущем бюджетном периоде».

(пп. 9.4, 12.3 Порядка № 938)

С учетом этого п. 11 разд. I Порядка № 44 предусмотрена возможность при восстановлении кассовых расходов в пределах одного бюджетного года уменьшить кассовые расходы по тому коду экономической классификации расходов, по которому они были проведены в предыдущих отчетных периодах. Соответствующая возможность реализуется в формах № 2, № 4-1, № 4-2, № 4-3, № 4-4 бюджетной отчетности.

Заметим, что в соответствии с абз. 1 ч. 1 ст. 57 БКУ счета текущего бюджетного периода, предназначенные для выполнения бюджета, казначейство закрывает на конец года. А вот остатки на счетах спецфонда сохраняются (абз. 1 ч. 2 ст. 57 БКУ). Следовательно, средства, поступающие как восстановление прошлогодних расходов общего фонда, нужно перечислять в доходы общего фонда соответствующего бюджета, а средства, поступающие как восстановление прошлогодних расходов специального фонда, есть основания хранить на счетах учреждения и использовать в текущем периоде.

Бухучетная нормативная основа

В бухучетной нормативке указаний по восстановлению кассовых расходов немного. Своеобразными разъяснениями по отражению таких операций в учете может служить п.п. 9.11 Типовой корреспонденции. Согласно ему арендодатель — бюджетное учреждение отражает возмещенную арендатором сумму в качестве платы за коммунальные услуги следующей проводкой: Дт 2117, 6415 — Кт 8013, 8113. Очевидно, что такая проводка соответствует восстановлению кассовых расходов только текущего отчетного периода, когда субсчет 8013, 8113, еще не был закрыт на финансовый результат.

В качестве бухучетных требований по учету восстановления прошлогодних расходов может рассматриваться п.п. 2.4 Порядка № 372.

ЦИТАТА: «Суммы средств, поступающие в текущем бюджетном периоде на регистрационные, специальные регистрационные счета, открытые в органах Казначейства, или текущие счета, открытые в учреждениях банков (кроме собственных поступлений), в качестве возврата дебиторской задолженности, возникшей в предыдущих бюджетных периодах, перечисляются в доходы общего фонда соответствующего бюджета.

На суммы средств, поступающие в текущем бюджетном периоде на специальные регистрационные счета, открытые в органах Казначейства, или текущие счета, открытые в учреждениях банков, в качестве возврата дебиторской задолженности, возникшей в предыдущих бюджетных периодах, за счет собственных поступлений бюджетных учреждений корректируется результат выполнения сметы с одновременным увеличением доходов текущего периода».

(п.п. 2.4 Порядка № 372)

Вероятнее всего, этот пункт нужно трактовать следующим образом. Если уплаченные в прошлом году средства, поступающие в текущем году как погашение дебиторской задолженности, возникшей в предыдущих бюджетных периодах:

а) были бюджетными ассигнованиями, их зачисляют в доходы общего фонда соответствующего бюджета;

б) были собственными поступлениями, их не перечисляют в бюджет, а оставляют на счете учреждения, но при этом выполняют проводку по корректировке финрезультата с одновременным увеличением доходов текущего периода (т.е. Дт 5512 — Кт 71–75).

Для того чтобы отразить эту корректировку финрезультата, должны выполняться одновременно два условия: дебиторская задолженность возникла в прошлом году, средства перечислены в прошлом году. Однако мы затрудняемся привести пример, когда такая ситуация повлияет на сумму накопленного в прошлом году финрезультата, поэтому назначение этого предписания в п.п. 2.4 Порядка № 372 не до конца понятно. Поясним на примере. В июле–августе учреждение предоставило парикмахерские услуги на платной основе. В тот же период полученные средства были зачислены на специальный регистрационный счет, а в декабре из этих денег учреждение подписалось на профессиональное периодическое издание для парикмахерской отрасли. В январе редакция издания сообщила, что приостанавливает его выпуск и возвращает внесенную в прошлом году предварительную оплату. По факту осуществления предварительной оплаты в декабре выполнены следующие проводки (п.п. 9.14 Типовой корреспонденции):

Дт 2117 — Кт 2313 — на основании платежного поручения, выписки из Казначейства;

Дт 2911 — Кт 2117 — на основании полученного абонемента, в котором указывается ожидаемое поступление товаров в следующем отчетном периоде.

Как видим, ни один из счетов, остатки по которым числятся на конец года, не будет закрываться на финрезультат, а поэтому, собственно, нечего корректировать в связи с этим событием. Наряду с этим на финрезультат в конце года закрываются доходы, в частности от предоставления платных услуг. Однако стоит отметить, что приобретение периодики и предоставление парикмахерских услуг — это абсолютно разные события. Подтверждением периода, в котором учреждение получило доходы от парикмахерских услуг, могут быть расчетные документы (кассовые чеки, расчетные квитанции). То, что учреждение не смогло использовать эти средства на приобретение периодики, никак не может изменить того факта, что услуги были предоставлены в третьем квартале.

КЭКР

Средства, полученные в качестве восстановления кассовых расходов, зачисляют по КЭКР 0000. Распорядитель бюджетных средств за подписью руководителя предоставляет письменное подтверждение с уточнением назначения платежа, а орган Казначейства на основании него осуществляет восстановление кассовых расходов по указанному КЭКР (абз. 2 п. 9.4 Порядка № 938). На практике же учреждения предоставляют платежные поручения, чтобы осуществить восстановление кассовых расходов по требуемому КЭКР. Например, когда возмещают средства за личные телефонные разговоры, восстановлению подлежат кассовые расходы по КЭКР 2240 «Оплата услуг (кроме коммунальных)», а когда возвращается излишне выплаченная заработная плата — по КЭКР 2111«Заработная плата».

Порядок действий

Предлагаем пошагово разобрать процедуру восстановления кассовых расходов.

Шаг 1. Учреждение выставляет контрагенту требование о восстановлении расходов. Например, в случае возмещения коммунальных услуг арендатором учреждение-арендодатель выставляет счет на основании условий договора. В учете делают запись: Дт 2117, 6211, 6415 — Кт 8013.

Шаг 2. Учреждение получает выписку со счета, где отражена сумма средств, поступившая от контрагента. На основании этого делают запись: Дт 2313 — Кт 2117, 6211, 6415.

Шаг 3. Необходимо проанализировать, какие средства поступили на счет и в каком бюджетном периоде проводили такие расходы. Ведь расходы прошлых бюджетных периодов, осуществленные за счет общего фонда, не могут быть восстановлены: эти средства следует перечислить в доходы общего фонда соответствующего бюджета (пояснение см. выше). Так, ревизоры требуют перечислять в бюджет даже суммы сторнированной декабрьской зарплаты, если в январе начислили больничные за декабрь. Также следует отметить, что при проведении операции по восстановлению кассовых расходов органы Казначейства не допускают возникновения отрицательных кассовых расходов. А значит, платежное поручение на восстановление кассовых расходов будет в установленном порядке возвращено без обработки в случае, когда сумма восстановления превышает общий размер кассовых расходов учреждения по соответствующему КЭКР по данным учета в органах Казначейства.

Шаг 4. Если средства поступили как восстановление расходов прошлого года, необходимо составить бухгалтерскую справку по начислению обязательств перед бюджетом и платежное поручение по перечислению их в бюджет.

Если средства поступили как восстановление расходов в текущем году или восстановление расходов в прошлом году по спецфонду, нужно подготовить платежное поручение для восстановления кассовых расходов.

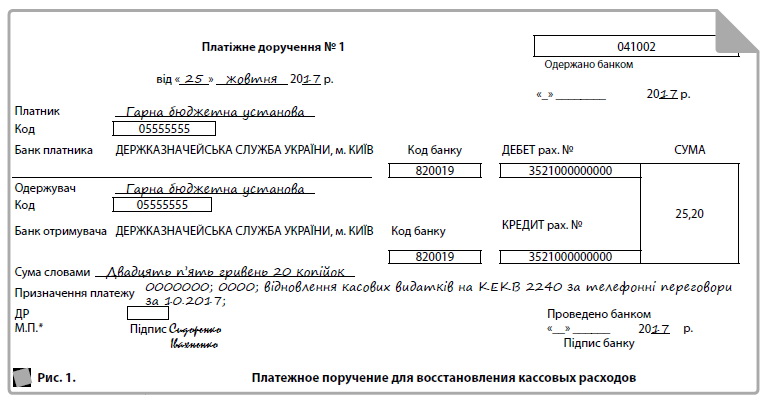

Приведем образец заполнения платежного поручения (рис. 1)1.

Поле «Призначення платежу» заполняется следующим образом:

- проставляют КПКРК по государственному бюджету или КТКРКМБ по местному бюджету;

- проставляют КЭКР;

- указывают «відновлення касових видатків».

Напомним, что проставление печатей на платежных поручениях для бюджетных учреждений остается обязательным. Подробнее см. в газете «Бухгалтерия: бюджет» № 32/2017, с. 20. Рассмотрим на примере отражение в учете восстановления кассовых расходов.

Пример. Коммунальное учреждение получило следующие возмещения:

- от работника в сумме 25,20 грн — за осуществление личных телефонных разговоров в прошлом месяце;

- от арендатора в сумме 750 грн — в связи с тем, что в прошлом году учреждение-арендодатель уплатило за потребленные арендатором коммунальные услуги, счет выставлен в текущем году;

- от поставщика в сумме 9000 грн — в связи с тем, что в прошлом году учреждение внесло предварительную оплату по договору купли-продажи, но в текущем году поставщик не смог выполнить договор и вернул средства2. Оплату телефонных разговоров и оплату комуслуг учреждение осуществляло со счета общего фонда, а предварительную оплату за товары поставщику — со счета специального фонда.

С целью обеспечения надлежащего учета кассовых операций в разрезе средств общего и специального фондов введены такие аналитические субсчета второго уровня: 2313/1 — общий фонд, 2313/2 — специальный фонд.

Порядок отражения в бухучете восстановления кассовых расходов см. в таблице3. Те проводки, которые не предусмотрены Типовой корреспонденцией, учреждению стоит предусмотреть в Рабочей корреспонденции субсчетов.

Учет средств, поступивших как восстановление кассовых расходов

|

Содержание операции |

Бухгалтерский учет |

Мемориальный ордер |

Сумма, грн |

|

|

дебет счета |

кредит счета |

|||

|

За осуществление личных телефонных разговоров |

||||

|

Поскольку возмещаемые расходы общего фонда были осуществлены в текущем бюджетном году, учреждение имеет право восстановить бюджетные назначения по соответствующему КЭКР. При начислении платы за пользование телефоном была осуществлена проводка Дт 8013 — Кт 6211, а при проведении оплаты — Дт 6211 — Кт 2313/1. Поэтому учет восстановления расходов будет следующим: |

||||

|

1. Начислены работнику обязательства возместить стоимость личных телефонных разговоров на основании приказа руководителя |

2117 |

80131 По кредиту отражаем соответствующий счет расходов, поскольку возмещение расходов не является доходами, но приводит к уменьшению начисленных расходов. Кроме того, основанием может служить аналогичная проводка, приведенная в п. 9.11 Типовой корреспонденции.

|

4 |

25,20 |

|

2. Отражены на основании выписки из Казначейства поступления средств на регистрационный счет для восстановления кассовых расходов (КЭКР 0000) |

2313/1 |

2117 |

4 и 2 |

25,20 |

|

3. На основании платежного поручения восстановлены кассовые расходы (с КЭКР 0000 на КЭКР 2240) |

2313/1 |

2313/1 |

2 |

25,20 |

|

За потребленные арендатором коммунальные услуги |

||||

|

Поскольку возмещаемые расходы общего фонда были осуществлены в прошлом бюджетном году, учреждение должно перечислить эту сумму в местный бюджет. Поэтому учет восстановления расходов будет следующим: |

||||

|

1. Выставлен счет по возмещению стоимости коммунальных услуг |

2117 |

55122 По кредиту отражаем субсчет 5512, так как восстанавливают расходы не текущего, а прошлого года, которые на конец года списали на финансовый результат, т.е. на субсчет 5512. Если бы счет арендатору был выставлен еще в прошлом году, тогда бы сделали запись: Дт 2117 — Кт 8013, а сейчас выполняли бы только проводки 2–4. |

4 |

750,00 |

|

2. Отражены на основании выписки из Казначейства поступления средств на регистрационный счет для восстановления кассовых расходов (КЭКР 0000) |

2313/1 |

2117 |

4 и 2 |

750,00 |

|

3. Отражено обязательство перечислить полученные средства в бюджет на основании бухсправки |

55123 По дебету отражаем субсчет 5512, поскольку этой проводкой мы корректируем сумму прошлогодних ассигнований (в прошлом году учреждение получило ассигнования на оплату коммунальных услуг и в конце отчетного периода списало их в кредит счета 5512. Но поскольку эта сумма возвращается обратно в бюджет, то стоит откорректировать сумму доходов прошлого года, поставив счет финрезультата в дебет).

|

6312 |

17 |

750,00 |

|

4. Перечислены средства в доход соответствующего бюджета на основании платежного поручения (КЭКР 0000) |

6312 |

2313/1 |

2 |

750,00 |

|

Возвращенные поставщиком средства |

||||

|

Поскольку предварительную оплату учреждение осуществило со специального регистрационного счета, то несмотря на то, что средства относятся к предыдущему бюджетному периоду, они остаются в распоряжении учреждения. В прошлом году была выполнена проводка Дт 2113 — Кт 2313/2. Для восстановления расходов в текущем году отражают следующую корреспонденцию: |

||||

|

1. Отражены на основании выписки из Казначейства поступления средств на регистрационный счет для восстановления кассовых расходов (КЭКР 0000) |

2313/2 |

2113 |

4 |

9000,00 |

|

2. На основании платежного поручения восстановлены кассовые расходы (с КЭКР 0000 на КЭКР 2240) |

2313/2 |

2313/2 |

3 |

9000,00 |

|

Возвращаемая дебиторская задолженность возникла в прошлом году, средства поступили на специальный регистрационный счет, поэтому при буквальном прочтении п.п. 2.4 Порядка № 372 усматривается, что нужно также выполнить проводку Дт 5512 — Кт 71–75 на сумму 9000 грн. Однако не до конца понятным остается, какие именно доходы возникают в данном случае и какие основания для корректировки финрезультата. Поэтому считаем, что выполнять или нет такую запись, — это профессиональное суждение бухгалтера. |

||||

Аналитический учет Для заполнения форм бюджетной отчетности используют карточки и книги аналитического учета, форма и порядок составления которых утверждены приказом МФУ от 27.06.2017 г. № 604. Проводки по восстановлению кассовых расходов должны быть отражены в Карточке аналитического учета кассовых расходов и Карточке аналитического учета фактических расходов. Напомним, что их заполняют в разрезе КЭКР, по каждому коду программной классификации расходов, а суммы восстановленных расходов записывают на обратной стороне.

Использованные документы

БКУ — Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

Порядок № 1407 — Порядок казначейского обслуживания государственного бюджета по расходам, утвержденный приказом МФУ от 24.12.2012 г. № 1407.

Порядок № 938 — Порядок казначейского обслуживания местных бюджетов, утвержденный приказом МФУ от 23.08.2012 г. № 938.

Порядок № 44 — Порядок составления бюджетной отчетности распорядителями и получателями бюджетных средств, отчетности фондами общеобязательного государственного социального и пенсионного страхования, утвержденный приказом МФУ от 24.01.2012 г. № 44.

Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом МФУ от 29.12.2015 г. № 1219.

Порядок № 372 — Порядок бухгалтерского учета отдельных активов и обязательств бюджетных учреждений, утвержденный приказом МФУ от 02.04.2014 г. № 372.