Законодавче регулювання

Сьогодні в медичній галузі продовжують впроваджуватися нововведення: набрали чинності Закон № 2002 та Методика № 1075, опубліковано Методрекомендації МОЗ. Ці та інші «реформаторські» нормативні акти вказують на те, що відтепер КНП охорони здоров’я будуть самостійно встановлювати вартість своїх медичних послуг.

Питання затвердження єдиного підходу щодо розрахунку вартості медичних послуг, що надаються в межах програми медичних гарантій, вирішує держава, а саме МОЗ. Зараз воно визначається з вартістю медичних послуг на підставі даних, отриманих від референтних закладів охорони здоров’я, а потім затвердить їх у порядку, встановленому законодавством. В основі такого ціноутворення лежить Методика № 1075. Чи вдасться визначити єдині тарифи на медичні послуги, чи буде обмежена їхня вартість певним інтервалом — час покаже. Однак, так чи інакше, це стосується не всіх медичних послуг, які можуть надавати медичні заклади.

КНП охорони здоров’я встановлюють плату за послуги з медичного обслуговування, що надаються поза договорами про медичне обслуговування населення, укладеними з головними розпорядниками бюджетних коштів, у порядку, встановленому законом (ст. 18 Закону № 2801).

Наразі перелік платних медичних послуг визначено в постанові № 1138.

Зміни щодо розрахунку й обліку витрат, які відбудуться у зв’язку з перетворенням закладів охорони здоров’я в КНП, подано в табл. 1.

Таблиця 1. Зміни в обліку витрат медичного закладу

|

Показники |

Бюджетна установа |

КНП |

|

Порядок розрахунку та обліку витрат |

Регламентується НС 135 «Витрати» |

Регламентується П(С)БО 16 «Витрати» |

|

Відображення на рахунках бухгалтерського обліку |

Згідно з Планом рахунків № 1203 |

Згідно з Планом рахунків № 291 |

|

Згідно з Порядком № 1219 |

Згідно з Інструкцією № 291 |

|

|

Відображення у фінансовій звітності |

Регламентується НС 101 «Подання фінансової звітності» |

Регламентується НП(С)БО 1 «Загальні вимоги до фінансової звітності» |

Як бачимо, нормативні документи різні. Та чи суттєво вони відрізняються? Одразу скажемо, так. І якщо НС 135 «Витрати» і П(С)БО 16 «Витрати» стосовно формування собівартості послуг схожі, то інші документи кардинально змінюють звичну для бюджетників систему обліку.

Що і як калькулюємо?

Спочатку визначимося, що ж є об’єктом калькулювання в медичній галузі і яку собівартість необхідно розраховувати.

ЦИТАТА. «Послуга з медичного обслуговування населення (медична послуга) — послуга, що надається пацієнту закладом охорони здоров’я або фізичною особою — підприємцем, яка зареєстрована та одержала в установленому законом порядку ліцензію на провадження господарської діяльності з медичної практики, та оплачується її замовником. Замовником послуги з медичного обслуговування населення можуть бути держава, відповідні органи місцевого самоврядування, юридичні та фізичні особи, у тому числі пацієнт».

(ст. 3 розд. І Закону № 2801)

Відповідно до П(С)БО 16 «Витрати» собівартість реалізованої послуги складається з виробничої собівартості послуги, яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат.

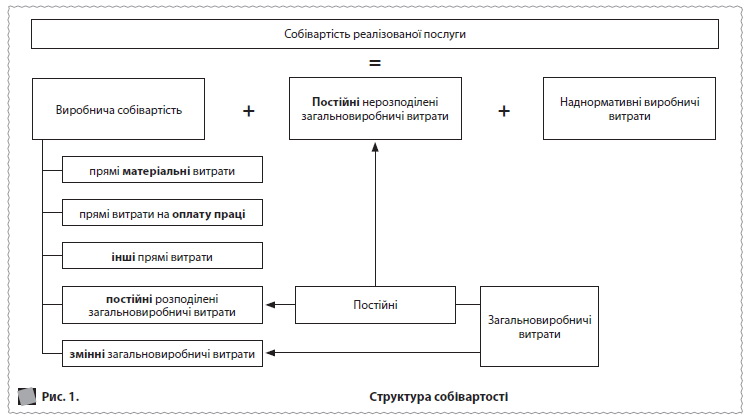

До виробничої собівартості послуги включають:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

Отже, КНП охорони здоров’я мають розрахувати виробничу собівартість послуги, оскільки вона є основою для визначення собівартості реалізованої послуги (див. рис. 1). Остання ж необхідна для відображення у фінансовій звітності (ф. № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)») і для визначення фінансового результату операційної діяльності підприємства.

Але в КНП, крім зазначених витрат, виникають також витрати, пов’язані з управлінням підприємством (адміністративні) та реалізацією послуг (на збут), а також, можуть виникати інші операційні витрати.

Усі вони мають бути враховані під час визначення собівартості медичних послуг. Для цього необхідно розрахувати повну собівартість послуги, яка буде включати собівартість реалізованої послуги та операційні витрати підприємства.

Отже, з переліком витрат визначились. Тепер розглянемо, як їх обліковувати та як розрахувати собівартість медичної послуги.

Прямі витрати

Прямі витрати — це витрати, що можуть бути віднесені безпосередньо до конкретного об’єкта витрат економічно доцільним шляхом (п. 4 П(С)БО 16 «Витрати»).

Одразу скажемо, що склад прямих витрат підприємства визначено в П(С)БО 16 «Витрати», яке є обов’язковим до виконання, і в Методиці № 1075, яку можуть використовувати КНП охорони здоров’я (крім референтних закладів, для яких вона обов’язкова).

У П(С)БО 16 «Витрати» наведено перелік прямих витрат підприємства, спираючись на який, можна визначити, що:

- до складу прямих матеріальних витрат включають вартість лікарських засобів, перев’язувальних матеріалів, лабораторних реактивів, дезінфікувальних засобів, бланків, медичного інструментарію та інших засобів, використаних безпосередньо під час надання медичної послуги. Їх можна розрахувати в кількісному вираженні і безпосередньо віднести до конкретної послуги;

- до складу прямих витрат на оплату праці включають заробітну плату та інші виплати медичним працівникам, зайнятим у наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат. Ці витрати передбачають основну і додаткову заробітну плату, а також інші заохочувальні та компенсаційні виплати. Їх визначають з урахуванням штатного розпису відділення та конкретного персоналу, що надає платну послугу; норм робочого часу для цього персоналу; витрат робочого часу саме на виконання цієї послуги;

- до складу інших прямих витрат включають всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні заходи медичних працівників, плата за оренду медичних приміщень, амортизація медичного устаткування, яке використовують під час надання послуги.

Згідно з Методикою № 1075 для забезпечення необхідного рівня стандартизації та точності розрахунків до обов’язкового переліку прямих витрат слід віднести:

- витрати на заробітну плату та пов’язані з нею нарахування;

- витрати на лікарські засоби;

- витрати на технічне забезпечення та обслуговування (поточний ремонт) високовартісного обладнання;

- «комунальні» витрати (за можливості прямого віднесення).

Ці нормативні документи не суперечать один одному, однак П(С)БО 16 «Витрати» наводить більш повний перелік прямих витрат, тож радимо дотримуватися саме його вимог.

Розглянемо на конкретному прикладі, як розрахувати суму прямих витрат, пов’язаних із наданням медичної послуги.

Приклад. КНП «Центр первинної медико-санітарної допомоги м. Добре» надає платну послугу — комплексне ультразвукове дослідження внутрішніх органів. Цю послугу надає відділення ультразвукової діагностики. Визначимо собівартість цієї послуги та розрахуємо її вартість.

По-перше, порахуємо прямі матеріальні витрати. Для проведення одного комплексного ультразвукового дослідження використовують такі матеріали:

- гель для УЗД — 30 г;

- серветки для витирання гелю — 2 шт.;

- спирт 70% — 2,1 мл;

- папір для виписки формату А4 — 4 арк.

Визначаємо вартість гелю, необхідного для проведення цього дослідження, якщо вартість 1 г — 0,07 грн:

0,07 грн × 30 г = 2,10 грн.

Аналогічно розраховуємо вартість усіх прямих матеріальних витрат. Отримуємо загальну суму — 3,05 грн (умовно).

По-друге, порахуємо прямі витрати на оплату праці. Для визначення витрат на оплату праці необхідно визначити зарплату лікаря і медичного персоналу, які забезпечують виконання медичної послуги.

Середньомісячний баланс робочого часу лікаря становить 160,42 год.

Зарплата за місяць (умовно) — 5475,34 грн.

Витрати робочого часу на одне обстеження — 0,67 год (40 хв)1.

Визначаємо суму зарплати лікаря за надання послуги:

5475,34 грн : 160,42 год × 0,67 год = 22,87 грн.

Під час виконання цієї медичної послуги також використовують працю молодшого медперсоналу. Оплата праці таких працівників визначається пропорційно зарплаті лікаря. Штатними нормативами передбачено на одну лікарську посаду 0,5 посади молодшої медичної сестри.

Розрахуємо відношення фонду зарплати молодшого медперсоналу до фонду зарплати лікарів:

3805,50 грн (оклад молодшої медсестри) × 0,5 : 5475,34 грн (зарплата лікаря) × 100% = 34,75%.

Далі розрахуємо зарплату молодшої медичної сестри, що належить до прямих витрат на оплату праці:

22,87 грн × 34,75% = 7,95 грн.

Основна зарплата становитиме:

22,87 грн + 7,95 грн = 30,82 грн.

Щоб визначити додаткову заробітну плату, потрібно розрахувати її питому вагу в загальному фонді зарплати за попередній період.

На цьому КНП охорони здоров’я загальний фонд зарплати за попередній рік становив 16826421,00 грн. Фонд додаткової зарплати за попередній рік — 7297436,00 грн.

7297436,00 грн : 16826421,00 грн × 100% = 43,37%.

Тому додаткова зарплата для такої медичної послуги становитиме:

30,82 грн × 43,37% = 13,37 грн.

Загальна сума прямих витрат на оплату праці включає основну й додаткову зарплату:

30,82 + 13,37 = 44,19 грн.

По-третє, порахуємо інші прямі витрати. Однією зі складових інших прямих витрат є нарахування на заробітну плату єдиного соціального внеску (ЄСВ), які визначають у розмірах, встановлених чинним законодавством (на даний час — 22%):

44,19 грн × 22% = 9,72 грн.

До інших прямих витрат також можна віднести витрати електроенергії для роботи УЗД-апарата. Згідно з технічним паспортом УЗД-апарат споживає 600 Вт на годину. Трудомісткість комплексного ультразвукового дослідження внутрішніх органів становить 0,67 год. Поточна ціна 1 кВт — 2,447 грн.

600 Вт/год × 0,67 год : 1000 × 2,447 грн = 0,98 грн.

Амортизація УЗД-апарата також є іншими прямими витратами. Розрахуємо її суму. Балансова вартість УЗД-апарата — 450984,00 грн. Амортизаційні відрахування за попередній рік — 45098,00 грн. Кількість годин роботи УЗД-апарата в попередньому році — 2015,5.

Визначаємо амортизаційні відрахування для цієї медичної послуги:

45098,00 грн : 2015,5 год = 22,38 грн (за годину) × 0,67 (трудомісткість) = 14,99 грн.

Загальна сума інших прямих витрат становить:

9,72 + 0,98 + 14,99 = 25,69 грн.

Загальновиробничі витрати

Перелік загальновиробничих витрат підприємства наведено в п. 15 П(С)БО 16 «Витрати».

Враховуючи специфіку підприємства охорони здоров’я, до складу загальновиробничих витрат можемо віднести:

- витрати на управління відділенням (оплата праці апарату управління відділенням; відрахування на соціальні заходи й медичне страхування апарату управління відділенням; витрати на оплату службових відряджень персоналу відділення тощо);

- амортизацію основних засобів загальновиробничого призначення (використовуються всім відділенням);

- амортизацію нематеріальних активів загальновиробничого призначення (використовуються всім відділенням);

- витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

- витрати на вдосконалення технології й організації надання медичних послуг (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології й організації надання медичних послуг, поліпшенням якості медичних послуг; витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх організацій тощо);

- витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання приміщень, де надають медичні послуги;

- витрати на обслуговування процесу надання послуг (оплата праці обслуговуючого персоналу; відрахування на соціальні заходи, страхування цього персоналу);

- витрати на охорону праці, техніку безпеки та охорону навколишнього природного середовища;

- інші витрати (оплати простоїв тощо).

Загальновиробничі витрати є непрямими витратами КНП, тому включаються в собівартість кожної медичної послуги шляхом розподілу їхньої загальної суми між наданими послугами.

Пункт 16 П(С)БО 16 «Витрати» вказує на необхідність поділу загальновиробничих витрат на постійні і змінні.

Змінними загальновиробничими витратами є витрати на обслуговування та управління роботою відділення, що змінюються прямо (або майже прямо) пропорційно до зміни обсягу наданих послуг. Змінні загальновиробничі витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу наданих послуг, прямих витрат тощо) виходячи з фактичної потужності звітного періоду. Усі змінні загальновиробничі витрати включаються до виробничої собівартості медичної послуги.

Постійні загальновиробничі витрати включають витрати на обслуговування та управління роботою відділення, що залишаються незмінними (або майже незмінними) в разі зміни обсягу наданих послуг. Це можуть бути амортизація основних засобів, які використовуються не безпосередньо для надання послуг, а для роботи всього відділення; витрати на ремонт приміщення відділення та необоротних активів, що в ньому використовуються; оплата комунальних послуг, що отримує відділення; витрати на оренду необоротних активів для відділення тощо. Постійні загальновиробничі витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) за нормальної потужності.

ДО ВІДОМА. Нормальна потужність — очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва (п. 4 П(С)БО 16 Витрати»). Для підприємства охорони здоров’я нормальна потужність означає обсяг послуг (кількість проведених досліджень, кількість пацієнтів, що перебували на лікуванні, тощо), які підприємство може надати за умов звичайної діяльності протягом кількох років.

Постійні розподілені загальновиробничі витрати включають у виробничу собівартість медичної послуги. Нерозподілені постійні загальновиробничі витрати включають до складу собівартості реалізованих послуг у періоді їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

Методику розподілу загальновиробничих витрат підприємства наведено в додатку 1 до П(С)БО 16 «Витрати».

Існує певна складність під час включення у виробничу собівартість медичної послуги змінних і постійних розподілених загальновиробничих витрат. Причина полягає в тому, що медичні послуги надаються щодня, а суму фактичних загальновиробничих витрат ми зможемо розрахувати лише в кінці місяця. У такому випадку включають ці витрати у виробничу собівартість послуги за плановими показниками, визначеними за даними попередніх періодів. Складаючи фінансову звітність, планові загальновиробничі витрати коригують з урахуванням їх фактичного обсягу.

Розподіл загальновиробничих витрат між наданими медичними послугами здійснюють пропорційно обраній базі розподілу. Для цього КНП охорони здоров’я має визначити відповідні критерії розподілу витрат за допомогою примірного переліку таких критеріїв, що затверджується МОЗ (п.п. 5 п. 7 Методики № 1075). Більшість критеріїв є значеннями окремих параметрів, що вимірюються (кількість ліжко-днів, лабораторних досліджень, використовуваних квадратних метрів площі приміщень, загальна кількість персоналу, заробітна плата персоналу тощо), але можуть використовуватися й інші непрямі параметри, включаючи експертну оцінку, якщо більш точні дані недоступні.

Детально з конкретними прикладами розподілу загальновиробничих та інших непрямих витрат можете ознайомитись у наступних номерах газети. Ми будемо приділяти цій складній темі досить багато уваги.

Приклад (продовження). За попередній рік у відділенні ультразвукової діагностики здійснено такі витрати, пов’язані з роботою усього відділення (загальновиробничі витрати):

- непряма заробітна плата та ЄСВ обслуговуючого персоналу відділення — 388360,84 грн;

- витрати на відрядження керівника відділення — 1640,20 грн;

- амортизація необоротних активів загальновиробничого призначення — 97415,30 грн;

- інші загальновиробничі витрати — 26714,22 грн.

Разом: 514130,56 грн, з них (умовно):

— змінні і постійні розподілені витрати становлять 385587,20 грн;

— постійні нерозподілені — 128543,36 грн2.

Суми розраховуються на основі розподілу загальновиробничих витрат, наведеного в додатку 1 до П(С)БО 16 «Витрати».За минулий рік було надано 903 послуги з комплексного ультразвукового дослідження внутрішніх органів. Їхня питома вага в загальній кількості медичних послуг відділення ультразвукової діагностики становить 15%.

Отже, у виробничу собівартість медичної послуги включаємо загальновиробничі витрати в сумі:

385587,20 × 15% : 903 = 64,05 грн.

У собівартість реалізованої медичної послуги:

128543,36 × 15% : 903 = 21,35 грн.

Виробнича собівартість медичної послуги

Розрахуємо виробничу собівартість медичної послуги з комплексного ультразвукового дослідження внутрішніх органів у табл. 2, використовуючи попередні розрахунки.

Таблиця 2. Виробнича собівартість медичної послуги

|

Статті витрат |

Сума, грн |

|

Прямі матеріальні витрати |

3,05 |

|

Прямі витрати на оплату праці |

44,19 |

|

Інші прямі витрати |

25,69 |

|

Змінні і постійні розподілені загальновиробничі витрати |

64,05 |

|

Виробнича собівартість медичної послуги |

136,98 |

Бухоблікові аспекти Виробнича собівартість медичної послуги формується на рахунку 23 «Виробництво». У Плані рахунків № 291 не передбачено субрахунків для цього рахунку. Однак КНП доцільно самостійно їх розробити з урахуванням відділень, що надають різні медичні послуги. А вже субрахунки, які будуть відображати відділення підприємства, поділити на аналітичні рахунки, які б відображали медичні послуги кожного відділення. Так формувати витрати на медичну послугу буде зручніше. Наприклад:

Рахунок 23 «Виробництво»:

- субрахунок 231 «Клініко-консультативне відділення»;

- субрахунок 232 «Ендоскопічне відділення»;

…

- субрахунок 239 «Відділення ультразвукової діагностики»:

— аналітичний рахунок 2391 «Ультразвукове дослідження нирок»;

…

— аналітичний рахунок 2399 «Комплексне ультразвукове дослідження внутрішніх органів».

На дебет рахунку 23 «Виробництво» списують прямі та загальновиробничі витрати (змінні і постійні розподілені).

Загальновиробничі витрати обліковуються на рахунку 91 «Загальновиробничі витрати», який закривають шляхом списання сум на виробничу собівартість послуг та собівартість реалізованих послуг.

До цього рахунку також доцільно ввести субрахунки, які б відповідали відділенням підприємства. Наприклад:

Рахунок 91 «Загальновиробничі витрати»:

- субрахунок 911 «Загальновиробничі витрати клініко-консультативного відділення»;

- субрахунок 912 «Загальновиробничі витрати ендоскопічного відділення»;

…

- субрахунок 919 «Загальновиробничі витрати відділення ультразвукової діагностики».

У табл. 3 наведено кореспонденцію рахунків з обліку витрат на здійснення медичної послуги.

Після надання медичної послуги її виробничу собівартість списують на субрахунок 903 «Собівартість реалізованих послуг». На нього ж списують і постійні нерозподілені загальновиробничі витрати та наднормативні виробничі витрати.

Однак підприємство охорони здоров’я може й не використовувати рахунок 23 «Виробництво», а відображати надані медичні послуги одразу на субрахунку 903 «Собівартість реалізованих послуг», коли надання медичної послуги триває короткий проміжок часу. Справа в тому, що залишок за рахунком 23 «Виробництво» відображають у фінансовій звітності підприємства (ф. № 1 «Баланс (Звіт про фінансовий стан)», р.1100). Залишок за ним існуватиме, якщо на момент складання фінансової звітності медичні послуги надані не повною мірою. Найчастіше це буває в разі лікування в стаціонарі та інших тривалих процедур. В інших випадках можливим є використання одразу субрахунку 903 «Собівартість реалізованих послуг». Відображаючи в обліку собівартість реалізованої медичної послуги, складають кореспонденцію рахунків, яку наведено в табл. 4.

Таблиця 3. Кореспонденція рахунків для відображення виробничої собівартості медичної послуги (у розрахунку на одну послугу)

|

Зміст операції |

Кореспонденція рахунків |

Сума, грн |

|

|

дебет |

кредит |

||

|

1. Відображено прямі матеріальні витрати |

23 |

20 |

3,05 |

|

2. Відображено прямі витрати на оплату праці |

23 |

661 |

44,19 |

|

3. Відображено інші прямі витрати:

|

23 23 23 |

651 685 131 |

9,72 0,98 14,99 |

|

4. Списано змінні і постійні розподілені загальновиробничі витрати на виробництво |

23 |

91 |

64,05 |

За даними нашого прикладу собівартість реалізованої медичної послуги становить: 136,98 + 21,35 = 158,33 грн.

Таблиця 4. Кореспонденція рахунків для відображення собівартості реалізованої медичної послуги (у розрахунку на одну послугу)

|

Зміст операції |

Кореспонденція рахунків |

Сума, грн |

|

|

дебет |

кредит |

||

|

1. Відображено виробничу собівартість реалізованої медичної послуги |

903 |

23 |

136,98 |

|

2. Списано постійні нерозподілені загальновиробничі витрати на собівартість медичної послуги |

903 |

91 |

21,35 |

Цей показник відображають у фінансовій звітності (ф. № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)», р. 2050).

Операційні витрати

Перелік можливих операційних витрат для підприємства охорони здоров’я наведено в табл. 5.

Таблиця 5. Операційні витрати підприємства охорони здоров’я

|

Вид витрат |

Статті витрат |

|

Адміністративні витрати |

|

|

Витрати на збут |

|

|

Інші операційні витрати |

|

Усі ці витрати не включаються до виробничої собівартості медичних послуг. Вони є витратами періоду, в кінці якого їх списують на фінансові результати діяльності підприємства. Однак їх включають у розрахунок повної собівартості продукції.

На жаль, П(С)БО 16 «Витрати» не містить рекомендацій щодо розрахунку повної собівартості продукції. Яким чином операційні витрати, що є непрямими, включити в повну собівартість медичної послуги? У цьому випадку можна скористатись Методикою № 1075, згідно з якою непрямі витрати розподіляються між усіма підрозділами/відділеннями закладу охорони здоров’я, включаючи адміністративні, допоміжні, а також клінічні відділення, за допомогою критеріїв, визначених у п.п. 5 п. 7 цієї Методики.

КНП охорони здоров’я потрібно визначитись із критеріями розподілу різних видів непрямих витрат і використовувати їх у розрахунках (критерії вже наводились під час розгляду загальновиробничих витрат). І знову ж таки в повну собівартість медичної послуги ці витрати включають за плановими значеннями (як і загальновиробничі витрати).

Приклад (продовження). За попередній рік адміністративні витрати КНП охорони здоров’я, що шляхом розподілу належать до відділення ультразвукової діагностики, становили 142521,40 грн; витрати на збут — 3785,00 грн. Інших операційних витрат підприємство не здійснювало.

Враховуючи, що питома вага медичної послуги з комплексного ультразвукового дослідження внутрішніх органів становить 15% у загальній кількості послуг відділення, розрахуємо непрямі витрати, що відносяться на повну собівартість цієї послуги:

- адміністративні витрати: 142521,40 × 15% : 903 = 23,67 грн;

- витрати на збут: 3785,00 × 15% : 903 = 0,63 грн.

Бухоблікові аспекти Обліковують адміністративні витрати на рахунку 92 «Адміністративні витрати», витрати на збут — на рахунку 93 «Витрати на збут», інші операційні витрати — на рахунку 94 «Інші операційні витрати». За дебетом цих рахунків накопичуємо відповідні витрати, а в кінці звітного періоду списуємо на фінансовий результат.

Інформацію про фактичні обороти за цими рахунками наводять у фінансовій звітності підприємства (ф. № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)», р. 2130, 2150 та 2180).

Повна собівартість медичної послуги

Розрахуємо тепер повну собівартість медичної послуги в табл. 6, використовуючи попередні розрахунки.

Таблиця 6. Повна собівартість медичної послуги

|

Статті витрат |

Сума, грн |

|

Собівартість реалізованої медичної послуги |

158,33 |

|

Адміністративні витрати |

23,67 |

|

Витрати на збут |

0,63 |

|

Повна собівартість медичної послуги |

182,63 |

У бухгалтерському обліку і фінансовій звітності повну собівартість медичної послуги не відображають. Вона необхідна для визначення вартості медичної послуги. Після обчислення повної собівартості до неї потрібно додати прибуток, що не перевищує встановленого для закладу граничного рівня.

У нашому прикладі рівень рентабельності становить 15%:

182,63 грн × 1,15 = 210,02 грн.

Отже, саме така ціна може бути встановлена на платну медичну послугу з комплексного ультразвукового дослідження внутрішніх органів.

Про головне

Перш ніж розпочинати обґрунтований розрахунок вартості медичних послуг, підприємство має затвердити їх перелік. Оцінивши всі витрати, що здійснює КНП, потрібно визначити, які з них можуть бути включені в собівартість медичної послуги прямим шляхом. Для інших непрямих витрат підприємства варто розробити і затвердити критерії їх розподілу між медичними послугами. Проаналізувавши інформацію про фактичні непрямі витрати за попередній період, потрібно визначити їх планову величину, що включається в собівартість послуги. Далі здійснюємо облік поточних витрат і визначаємо їх фактичну величину. За отриманими обліковими даними розраховуємо собівартість реалізованої послуги, яка буде відображена у фінансовій звітності, і повну собівартість, якою користуємося для ціноутворення. Кожен із цих етапів потребує значної уваги і, безперечно, додаткових роз’яснень, тож до цих питань ми ще не раз повернемося.

Використані документи

Закон № 2801 — Закон України «Основи законодавства України про охорону здоров’я» від 19.11.1992 р. № 2801-XII.

Закон № 2002 — Закон України «Про внесення змін до деяких законодавчих актів України щодо удосконалення законодавства з питань діяльності закладів охорони здоров’я» від 06.04.2017 р. № 2002-VIII.

Наказ № 340 — наказ МОЗ «Про удосконалення організації служби променевої діагностики та променевої терапії» від 28.11.1997 р. № 340.

Постанова № 1138 — постанова КМУ «Про затвердження переліку платних послуг, які надаються в державних і комунальних закладах охорони здоров’я та вищих медичних навчальних закладах» від 17.09.1996 р. № 1138.

НС 101 «Подання фінансової звітності» — Національне положення (стандарт) бухгалтерського обліку в державному секторі 101 «Подання фінансової звітності», затверджене наказом МФУ від 28.12.2009 р. № 1541.

НС 135 «Витрати» — Національне положення (стандарт) бухгалтерського обліку в державному секторі 135 «Витрати», затверджене наказом МФУ від 18.05.2012 р. № 568.

П(С)БО 16 «Витрати» — Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом МФУ від 31.12.1999 р. № 318.НП(С)БО 1 «Загальні вимоги до фінансової звітності» — Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене наказом МФУ від 07.02.2013 р. № 73.

П(С)БО 8 «Нематеріальні активи» — Положення (стандарт) бухгалтерського обліку 8 «Нематеріальні активи», затверджене наказом МФУ від 18.10.1999 р. № 242.

План рахунків № 1203 — План рахунків бухгалтерського обліку в державному секторі, затверджений наказом МФУ від 31.12.2013 р. № 1203.

План рахунків № 291 — План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений наказом МФУ від 30.11.1999 р. № 291.

Порядок № 1219 — Порядок застосування Плану рахунків бухгалтерського обліку в державному секторі, затверджений наказом МФУ від 29.12.2015 р. № 1219.

Інструкція № 291 — Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджена наказом МФУ від 30.11.1999 р. № 291.

Методика № 1075 — Методика розрахунку вартості послуги з медичного обслуговування, затверджена постановою КМУ від 27.12.2017 р. № 1075.

Методрекомендації МОЗ — Методичні рекомендації з питань перетворення закладів охорони здоров’я з бюджетних установ у комунальні некомерційні підприємства, затверджені МОЗ від 14.02.2018 р.