Появление комментируемого приказа не стало большой неожиданностью. В течение прошлого года НКУ и Закон об РРО претерпели изменения, которые вызывали вопросы при программировании РРО и заполнении КУРО и расчетных квитанций. Ответить на них должны были обновленные нормативные документы, относящиеся к этой сфере.

Итак, приказом № 547, вступившим в силу с 26.07.2016 г., были утверждены:

- Порядок регистрации и применения регистраторов расчетных операций, применяемых для регистрации расчетных операций за товары (услуги) (далее — Порядок по РРО);

- Порядок регистрации и применения регистраторов расчетных операций, применяемых для регистрации операций по купле-продаже иностранной валюты (не представляет интереса для обычных субъектов, в том числе единщиков);

- Порядок регистрации и ведения расчетных книжек, книг учета расчетных операций (далее — Порядок по РК и КУРО);

- Порядок опломбирования регистраторов расчетных операций (далее — Порядок опломбирования).

В то же время большинство плательщиков ЕН, применяющих РРО (КУРО и РК), т. е. юридических лиц и некоторых ФЛП групп 2 и 3, устраивали и старые порядки, утвержденные приказом № 417 (приказ Миндоходов «Об утверждении нормативно-правовых актов по применению регистраторов расчетных операций и книг учета расчетных операций» от 28.08.2013 г. № 417)1, и формы КУРО. Но, как мы сказали выше, без обновления нормативки было не обойтись. Кстати, первой ласточкой стал приказ № 13 (приказ МФУ «Об утверждении Положения о форме и содержании расчетных документов, Порядка подачи отчетности, связанной с использованием книг учета расчетных операций (расчетных книжек), формы № ЗВР-1 Отчета об использовании книг учета расчетных операций (расчетных книжек)» от 21.01.2016 г. № 13), который вступил в силу 11.03.2016 г. и утвердил новые формы расчетных документов.

1 См. комментарий «Единоналожники! Будьте внимательны — форма чека РРО изменилась!» // «ПЕН», № 10/2016, с. 5.

НАПОМНИМ! Основное новшество: реквизитами фискального чека РРО и расчетной квитанции стали ставка и сумма акцизного налога (далее — АН). По сути, это относится только к отдельным единщикам группы 4, а также ФЛП-единщикам групп 2 и 3, торгующим в розницу пивом и столовым вином. Именно они являются плательщиками «розничного» АН (см. статью «Памятка для единщиков — плательщиков «розничного» акцизного налога» // «ПЕН», № 24, с. 15).

К счастью, тем, кто применял РРО до 11.03.2016 г., дали отсрочку относительно правильных реквизитов расчетных документов до момента, пока их производители не обновят программное обеспечение. Тем, кто выписывает расчетные квитанции, разрешили собственноручно вносить информацию обо всех необходимых реквизитах.

Итак, перейдем к анализу изменений, о которых нужно знать единщикам, применяющим при расчетных операциях РРО или КУРО и РК. По большей части они носят косметический характер либо дублируют нормы Закона об РРО (Закон Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» от 06.07.1995 г. № 265/95-ВР), появившиеся с 23.07.2015 г. благодаря Закону № 569 (Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые законы Украины по применению регистраторов расчетных операций» от 01.07.2015 г. № 569-VIII). Например, упоминаются внешние модемы для РРО, заменено старое название налогового органа (Миндоходов) на контролирующий орган и т. п.

Сохранились структура порядков, перечень приложений, вместе с тем заслуживает внимания ряд изменений.

РРО РРО по-прежнему регистрируют в контролирующем органе по месту основного учета независимо от местонахождения пункта продажи товаров или услуг. При этом РРО должен быть включен в действующий Госреестр РРО.

Этапы и сроки процедуры регистрации РРО остались прежними, подробнее о них вы можете узнать из статьи «Разрешите представиться! РРО — спутник ФЛП-единоналожника».

В п. 3 разд. I Порядка по РРО в перечень данных, на основании которых проводят персонализацию РРО (идентификацию в системе учета данных РРО ГФСУ), добавили сведения об ИНН плательщика НДС или налоговом номере для неплательщиков НДС. Она будет осуществляться при присвоении/аннулировании ИНН.

В форме заявления о регистрации (перерегистрации) РРО (ф. № 1-РРО) — косметические правки. Способы его подачи остались прежними: в бумажном либо электронном виде.

В перечень документов, необходимых для регистрации РРО (п. 4 гл. 2 разд. II Порядка по РРО), добавлены копии паспорта (формуляра) РРО и паспорта модема (при использовании внешнего модема).

Согласно п. 3 приказа № 547 до создания реестра центров сервисного обслуживания (далее — ЦСО) заявление о регистрации (перерегистрации) РРО подают вместе с копией договора с ЦСО о техническом обслуживании и ремонте, а также копией договора (или другого документа), подтверждающего право, предоставленное ЦСО производителем (поставщиком) на такие действия для соответствующей модели (модификации) РРО.

По тем же правилам, что и регистрация основного РРО, проводится регистрация резервного РРО. Но при его регистрации для каждой хозяйственной единицы подается копия документа на право собственности или другой документ, дающий право на размещение хозяйственной единицы, где будет использоваться резервный РРО (п. 20 гл. 2 разд. II Порядка по РРО).

Также в Порядке по РРО уточнено, что уполномоченное лицо субъекта хозяйствования регистрирует РРО при наличии документа, удостоверяющего его личность, и надлежащим образом оформленной доверенности на проведение регистрации.

Остались и прежние основания для перерегистрации РРО. В перечне документов, которые подают, намереваясь использовать РРО в другом месте, появилась копия договора с ЦСО о техническом обслуживании и ремонте РРО. Контролирующий орган не позднее 2 р. дн. с дня подачи заявления выполняет перерегистрацию РРО и выдает новое регистрационное удостоверение.

Также перерегистрация РРО автоматически произойдет в случае изменения места нахождения или места жительства, реорганизации контролирующих органов или по другим причинам, в результате которых меняется основное место учета (орган ГФС) субъекта хозяйствования. Подавать документы в этом случае не нужно.

НА ЗАМЕТКУ. О перерегистрации РРО в случае изменения местонахождения (места жительства) в «старых» Порядках регистрации РРО и КУРО (РК), утвержденных приказом № 417, не говорилось, но на этом настаивали налоговики в письме Миндоходов от 08.01.2014 г. № 55/7/99-99-18-02-03-17.

Согласно п. 4 гл. 3 разд. II Порядка по РРО в указанных выше случаях в течение 2 р. дн. после перевода налогоплательщика на обслуживание в контролирующий орган по новому месту учета перерегистрация РРО осуществляется средствами информационной системы ГФС.

При этом регистрационное удостоверение, выданное субъекту хозяйствования по предыдущему месту учета, остается в силе до момента возникновения изменений в данных субъекта хозяйствования2. Документы по регистрации (перерегистрации) РРО, находившиеся в контролирующем органе по прежнему основному месту учета, передаются вместе с учетным делом по новому основному месту.

2 Здесь говорится о регистрационном удостоверении, выданном согласно новому Порядку. Но, на наш взгляд, это правило должно распространяться и на регистрационные удостоверения, выданные согласно старому Порядку.

Также появилось еще одно основание для отмены регистрации РРО. Согласно п.п. 13 п. 1 гл. 4 разд. II Порядка по РРО она осуществляется при наличии судебного решения о признании недействительным договора аренды хозяйственной единицы. Отмена регистрации РРО по этому основанию может осуществляться по заявлению предприятия или принудительно — по решению контролирующего органа по месту регистрации РРО.

Также в Порядке по РРО, как и в Законе об РРО, сказано о том, что ЦСО должны проводить ремонт РРО в течение 7 р. дн., а если не успевают, то не позднее 7-го дня ввести в эксплуатацию зарегистрированный на субъекта хозяйствования резервный РРО (п. 9 разд. III Порядка по РРО).

КУРО и РК К сожалению, в приказе № 547 не сказано, можно ли продолжать вести КУРО «старой» формы. Если совершить экскурс в историю и вспомнить момент вступления в силу приказа № 417 (с 18.10.2013 г.), то вскоре фискалы разрешили продолжать вести зарегистрированные КУРО и РК (письмо Миндоходов от 09.12.2013 г. № 17170/6/99-99-18-02-03-15). Это было вполне логично, так как обновленные формы КУРО и РК не слишком отличались от «старых». Кроме того, из-за нехватки в продаже КУРО новой формы фискалы разрешали регистрировать книги старой формы.

В то же время в п. 3 приказа № 547 приведен иной ориентир:

ЦИТАТА: «требования к форме и содержанию книг учета расчетных операций и расчетных книжек в части отражения других налогов (сборов), кроме налога на добавленную стоимость, не распространяются на осуществление в них записей о движении наличных денег и о суммах расчетов на основании расчетных документов, печатаемых регистраторами расчетных операций, версии внутреннего программного обеспечения которых включены в Государственный реестр регистраторов расчетных операций, до вступления в силу этого приказа».

Получается, если РРО, зарегистрированный до 26.07.2016 г. (а логичнее говорить о зарегистрированных до 11.03.2016 г.), до обновления программного обеспечения не отражает АН в расчетных документах, то и в КУРО плательщиков АН может не быть его сумм на основании п. 3 приказа № 547. Формально подойдет и КУРО «старой» формы, в которой не указывают сумму АН, но в этом вопросе все зависит от мнения налоговиков. Кстати, могут ли другие налоги, кроме АН, быть запрограммированы в РРО и попасть в чек, читайте в упомянутом материале в «ПЕН», №10/2016, с. 5.

В целом Порядок по РК и КУРО оставил всё на своих местах, в том числе процедуры и формы документов, размещенные в приложениях, в частности регистрационного заявления (ф. № 1-КОРО).

НАПОМНИМ! Законом об РРО предусмотрены две разновидности КУРО. Первую согласно этому Закону ведут субъекты хозяйствования, применяющие при расчетных операциях РРО (на каждый аппарат). Вторую в соответствии с п. 5 ст. 3 Закона об РРО заполняют те, кто работает без РРО, но с КУРО и РК согласно перечню, утвержденному постановлением КМУ от 23.08.2000 г. № 1336.

Регистрация КУРО на РРО и на хозединицу по-прежнему осуществляется в контролирующем органе по основному месту учета предприятия в качестве плательщика налогов, перечень подаваемых документов не изменился.

Так же, как и с перерегистрацией РРО при смене места основного учета, решен вопрос с перерегистрацией по этой причине КУРО. Она будет происходить автоматически в течение 2 р. дн. после перевода на обслуживание в новый орган и сопровождаться передачей регистрационных (перерегистрационных) документов (п. 3 гл. 2 разд. II Порядка по РК и КУРО).

Причем КУРО, зарегистрированная по предыдущем у месту учета, остается в силе до момента возникновения изменений в данных субъекта хозяйствования, указываемых на титульном листе КУРО.

В п.п. 6 п. 2 гл. 3 разд. II Порядка по РК и КУРО появилось новое основание для отмены регистрации КУРО на отдельную хозяйственную единицу — наличие судебного решения о признании недействительным договора аренды хозяйственной единицы.

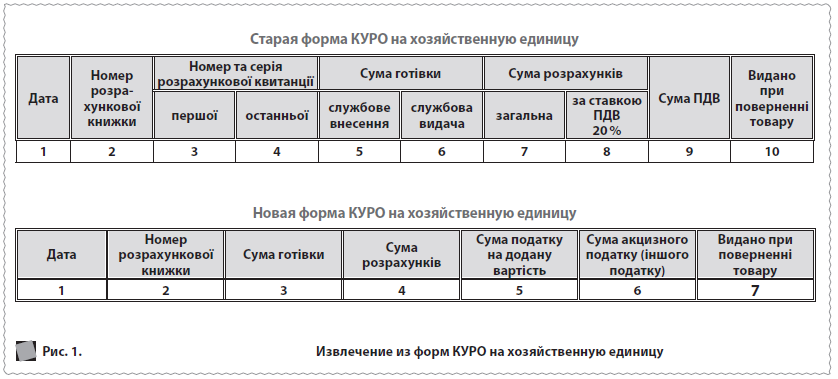

У форм КУРО как на РРО (приложение 1 к Порядку по РК и КУРО), так и на хозяйственную единицу (приложение 2 к Порядку по РК и КУРО), осталась та же структура, однако набор граф претерпел изменения.

Форма КУРО на РРО включает в себя 4 раздела:

- для подклеивания фискальных отчетных чеков (Z-отчетов)3 — раздел 1;

- для внесения ежедневных записей о движении наличности и сумме расчетов (отдельно по суммам, полученным от покупателей и выданным покупателям при возврате) — раздел 2;

- для учета расчетных квитанций при отключении электроэнергии или ремонте РРО — раздел 3;

- для учета ремонтов и техобслуживания РРО — раздел 4.

3 В то же время на сегодняшний день (с 23.07.2015 г.) в перечне обязанностей субъекта в ст. 3 Закона о РРО нет обязанности хранить Z-отчеты, как и нет санкции за невыполнение этого.

Раздел 2 КУРО на РРО теперь состоит из 10, а не 8 граф. Добавлены:

- гр. 7 «Сума розрахунків за ставкою акцизного податку (або іншого податку)»;

- гр. 9 «Сума акцизного податку (або іншого податку)».

Как и ранее, согласно п. 8 гл. 4 разд. II Порядка по РК и КУРО по желанию субъекта хозяйствования в графах 5–10 раздела 2 КУРО на РРО можно создавать дополнительные графы для указания сумм расчетов, суммы НДС, суммы АН или другого налога (сбора) и выданных при возврате товара средств, полученных (выданных) с использованием платежных карточек, платежных чеков, жетонов и т. п.

К примеру, вышеназванные графы (или некоторые из них) разбивают на подграфы «готівка» и «безготівковий розрахунок».

Заметим, что в гр. 6 раздела 2 КУРО на РРО теперь не указана конкретная ставка НДС. Субъекты, использующие ставки 20 % и 7 %, будут разграничивать эту графу, как делали это и раньше.

Кроме того, в разделе 2 КУРО на РРО или в КУРО на хозединицу можно выполнять дополнительные записи, суммирующие данные по расчетам за день или за месяц.

В разделе 3 КУРО на РРО убрали графы для отражения номеров первого на начало дня и последнего перед выходом из строя РРО фискальных чеков по контрольной ленте.

КУРО на хозединицу состоит из одного раздела «Облік розрахункових квитанцій та руху готівки». В отличие от раздела 2 КУРО на РРО, количество граф КУРО на хозединицу уменьшилось: на удивление, вместо 10 их стало 7, с учетом того, что появилась новая графа (гр. 6) — «Сума акцизного податку (іншого податку)». Из новой формы исключены только две графы, в которые требовалось вносить данные о номере и серии первой и последней расчетных квитанций. В то же время в новом Порядке все равно есть требование осуществлять записи о реквизитах расчетных квитанций до начала использования РК и непосредственно после окончания ее использования в пределах рабочего дня или смены (п. 5 гл. 4 разд. II Порядка по РК и КУРО). Хотя обязательно ли выполнять его без специальных граф? Остается ждать соответствующих разъяснений контролирующих органов.

Но почему же всё-таки уменьшилось общее количество граф, притом что добавилась информация о сумме АН?

Если присмотреться, то в новой форме КУРО на хозединицу явно не хватает граф, объединенных общей «шапкой», которые были в КУРО старой формы (рис. 1). И соответственно, непонятно, как её заполнять.

Такой же казус уже возникал раньше при появлении первой редакции порядков, утвержденных приказом № 417. И только внесенные позже изменения расставили все точки над «і». Думаем, что представленную форму КУРО ждет та же участь.

Несмотря на то, что в КУРО на хозединицу «исчезли» графы «Службове внесення» и «Службова видача» (осталась только общая «шапка» «Сума готівки»), согласно п. 7 гл. 2 разд. III Порядка по РК и КУРО сумму наличности, хранящуюся на месте проведения расчетов до начала рабочего дня или вносимую в течение рабочего дня, записывают в корешок расчетной квитанции с пометкой «Службове внесення». Сумму наличности, которая изымается в течение рабочего дня с места проведения расчетов, записывают в корешок расчетной квитанции с пометкой «Службова видача».

Опломбирование РРО Новый Порядок опломбирования обошелся без неожиданностей. В нем также было дополнено определение персонализации, как и в Порядке по РРО.

Порядком опломбирования определены формы:

- справки об опломбировании РРО;

- отчета об использовании средств контроля.

В справке об опломбировании теперь будет указываться также дата персонализации РРО.

Оксана Хмелевская, бухгалтер-эксперт