Аналіз прибутку підприємства необхідно розпочати з аналізу доходів та витрат, бо доходи та витрати формують фінансові результати діяльності компанії та безпосередньо впливають на показники рентабельності.

Італійський бухгалтер, учений Джино Дзаппа у своєму постулаті одною фразою сформулював правило оптимізації оподаткування: «Доходи очевидні, витрати сумнівні — звідси й величина прибутку, у тому числі й оподатковуваного, умовна».

Це обумовлено тим, що доходи формуються з документів на реалізацію товарів, робіт і послуг, що їх підписав як виконавець, так і замовник (договори; акти виконаних робіт, акти надання послуг, документи, що свідчать про постачання товарів).

Величина витрат завжди залежить від облікової політики підприємства, вибору адміністрацією різних методологічних прийомів, зносу основних засобів, величини ремонтів тощо, і підприємство відображає її в обліку самостійно.

Наведемо числовий приклад. Індекс інфляції публікують у газеті «Урядовий кур’єр». Припустимо, що кумулятивний річний індекс інфляції — 1,433 (перемноження місячних індексів інфляції). Кожну статтю звітного періоду ділимо на кумулятивний індекс інфляції.

Далі розрахуємо вплив основних факторів на чистий дохід: ціни та обсягу реалізації.

Вплив ціни на чистий дохід обчислюють за формулою: Вплив ціни на чистий дохід = Чистий дохід звітного періоду – Чистий дохід звітного періоду з урахуванням індексу інфляції.

За даними табл. 2: 2 172 548,0 – 1 516 083,7 = 656 464,3 тис. грн.

Вплив обсягу реалізації на чистий дохід розраховують за формулою: Вплив обсягу реалізації на чистий дохід = Чистий дохід звітного періоду з урахуванням індексу інфляції – Чистий дохід попереднього періоду.

За нашими даними: 1 516 083,7 – 1 297 144,0 = 218 939,7 тис. грн.

Узагальнимо результати факторного аналізу в табл. 1.

Таблиця 1. Вплив факторів на чистий дохід компанії

|

Фактори |

Розмір впливу, тис. грн |

|

Ціна |

656 464, 3 |

|

Обсяг реалізації |

218 939,7 |

|

Усього |

875 404,0 |

Таблиця 2. Динаміка фінансових результатів компанії, тис. грн

|

Показники |

Попередній період |

Звітний період |

Показники |

Відхилення |

Відхилення |

|

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

1 297 144,0 |

2 172 548,0 |

1 516 083,7 |

875 404,0 |

85,02 |

|

Інші операційні доходи |

56 774,0 |

381 858,0 |

266 474,5 |

325 084,0 |

14,94 |

|

Інші фінансові доходи |

47 364,0 |

0,0 |

0,0 |

–47 364,0 |

0,00 |

|

Інші доходи |

322,0 |

871,0 |

607,8 |

549,0 |

0,03 |

|

Усього доходів |

1 401 604,0 |

2 555 277,0 |

1 783 166,0 |

1 153 673,0 |

100,00 |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

633 009,0 |

809 631,0 |

564 939,0 |

176 622,0 |

45,42 |

|

Адміністративні витрати |

69 683,0 |

84 638,0 |

59 058,2 |

14 955,0 |

4,75 |

|

Витрати на збут |

8 712,0 |

10 461,0 |

7 299,4 |

1 749,0 |

0,59 |

|

Інші операційні витрати |

176 589,0 |

647 332,0 |

451 691,1 |

470 743,0 |

36,31 |

|

Інші витрати |

15 170,0 |

409,0 |

285,4 |

–14 761,0 |

0,02 |

|

Податок на прибуток від звичайної діяльності |

114 487,0 |

230 124,0 |

160 574,4 |

115 637,0 |

12,91 |

|

Усього витрат |

1 017 650,0 |

1 782 595,0 |

1 243 847,5 |

764 945,0 |

100,00 |

|

Фінансові результати від операційної діяльності |

465 925,0 |

1 002 344,0 |

699 409,0 |

536 419,0 |

— |

|

Чистий фінансовий результат: прибуток |

383 954,0 |

772 682,0 |

539 157,0 |

388 728,0 |

— |

Щоби дослідити фактори впливу на чистий дохід, необхідно розглядати доходи та витрати в розрізі субрахунків бухгалтерського обліку.

Для розрахунку впливу будь-якого Х-фактора на сумарний дохід використовують формулу:

Наприклад, вплив фактора «Інші операційні доходи» на сумарний дохід:

Для розрахунку впливу будь-якого Х-фактора на витрати використовують цю формулу зі знаком мінус:

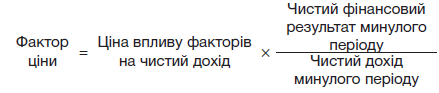

Факторний аналіз чистого фінансового результату включає розрахунок впливу фактора ціни та фактора обсягу реалізації:

Для компанії: 656 601,7 × (383 954,0 : 1 297 144,0) = 194 353,8 тис. грн.

Для компанії: ((2 172 548,0 – 1 297 144,0) – 656 601,7) × 383 954,0 : 1 297 144,0 = 64 765,4 тис. грн.

Для більшої точності необхідно використовувати округлення до 5 знаків після коми.

Узагальнений вплив факторів на чистий фінансовий результат зводимо до табл. 3.

Таблиця 3. Результати факторного аналізу фінансового результату

|

Фактори |

Розмір впливу, тис. грн |

|

Ціна |

194 353,8 |

|

Обсяг реалізації |

64 765,4 |

|

Інші операційні доходи |

286 768,9 |

|

Інші фінансові доходи |

–79 328,6 |

|

Інші доходи |

331,7 |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

250 577,0 |

|

Адміністративні витрати |

32 072,0 |

|

Витрати на збут |

4 130,5 |

|

Інші операційні витрати |

–351 568,3 |

|

Інші витрати |

24 998,8 |

|

Податок на прибуток від звичайної діяльності |

–38 373,1 |

|

Сукупний вплив факторів на прибуток |

388 728,0 |

Розглянемо основні знаки маніпулювання інформацією щодо доходів і витрат, які пов’язані з упередженим визнанням виручки та витрат.

Прикладом проблем із моментом визнання є те, що компанія може відкласти визнання витрат, капіталізувавши їх. Що стосується місця визнання, компанія може визнавати збиток у складі іншого сукупного доходу або безпосередньо у власному капіталі, а не у звіті про прибутки та збитки.

Визнання виручки — постійне джерело бухгалтерських маніпуляцій, а саме:

a) передчасне визнання виручки, коли виручку визнають відразу після відвантаження товарів або коли використовують схему виставлення рахунку та відстрочення оплати («bill-and-hold»), за якої продаж товарів та виручку визнають до фактичного відвантаження товарів покупцю;

б) програма умовних знижок покупцям;

в) множинне постачання товарів та послуг і терміни визнання виручки за окремими наданими товарами або послугами;

г) бартерні угоди, які важко оцінити.

У ході аналізу слід визначити, чи збільшується дебіторська заборгованість у відсотках до загальної виручки. Якщо так, компанія може займатися наповненням каналів розподілу товарів чи, що ще гірше, враховувати фіктивні угоди з продажу.

Також необхідно проаналізувати капіталізацію витрат і відкладені витрати; співвідношення грошового потоку та чистого прибутку.

Можна маніпулювати будь-яким із цих показників, але рано чи пізно чистий прибуток має трансформуватися в грошову форму, щоб компанія залишалася життєздатною.

Якщо чистий прибуток перевищує кошти, отримані від операційної діяльності, це може свідчити, що поточні витрати змістилися на більш пізні періоди.

Збільшення прибутку на тлі скорочення грошових операційних надходжень може сигналізувати про порушення в бухгалтерському обліку.

Свідчити про маніпуляції доходами та витратами також можуть різкі стрибки цих показників у IV кварталі.

Аналізуючи, необхідно приділити увагу операціям із пов’язаними сторонами.

Це лише основні напрями маніпуляцій.

Аналіз рентабельності та розкриття маніпуляцій із прибутком

Щоб розглянути основні показники рентабельності, потрібно розглянути показники прибутку, які використовують у зарубіжній практиці.

EBITDA (Earnings before interest, tax, depreciation and amortization) — прибуток до виплати процентів, податків та нарахування амортизації, формування цього показника забезпечує незалежність прибутку від впливу різних підходів в обліковій політиці підприємства, пов’язаних із різними методами нарахування амортизації, кредитування (не враховує фінансового важеля), а також впливу податкових нарахувань (не враховує країни розташування підприємства з різними податковими ставками оподаткування прибутку).

EBIT (Earnings before interest, tax) — прибуток до виплати відсотків та податків. Цей показник характеризує ефективність використання активів, а саме скільки прибутку заробили активи без урахування витрат на оплату відсотків за кредитом, податку на прибуток і дивідендів власникам. Важливий показник для кредиторів.

Крім того, цей показник дозволяє провести розрахунки, на скільки зменшиться прибуток підприємства в разі збільшення витрат за кредитами (аналіз фінансового важеля).

Після того як ми сплатили відсотки за кредитами, ми отримали:

- ЕВТ (Earnings before tax) — прибуток від звичайної діяльності до сплати податків. Цей показник дуже важливий для податкових органів, із цього прибутку проводять відрахування податку на прибуток;

- EAT (Earnings after tax) — прибуток після виплати податку на прибуток. У звіті про фінансові результати це чистий фінансовий результат. Розглянутий показник дуже важливий для власників підприємства. Із чистого прибутку сплачують дивіденди власникам (для державних підприємств — державні дивіденди);

- частину прибутку, яка не була розподілена, переноситься в розділ «Власний капітал» ф. № 1 «Баланс» та має назву «Нерозподілений прибуток» — RE (retained earnings). Цей показник збільшує власний капітал, спрямовується на розвиток виробництва, слугує для виправлення помилок у бухгалтерському обліку минулих періодів та інших цілей, передбачених статутом підприємства;

- показник (Поточні зобов’язання – Грошові кошти) : EBITDA — перевіряє достатність EBITDA для погашення поточних зобов’язань після відрахування грошових коштів;

- показник EBITDA : Чистий дохід (виручка) від реалізації продукції — характеризує, яку частку EBITDA формує чистий дохід та ефективність основної діяльності підприємства.

Рентабельність сукупних активів (ROTA) розраховують за формулою: ROTA = EBIT : Середні значення сукупних активів.

Цей показник характеризує ефективність використання активів компанії для генерації EBIT.

До пандемії в США ROTA ≈ 17 %, у країнах ЄС ≈ 8 %.

Вплив факторів на рентабельність сукупних активів забезпечують моделі Дюпона дво-, три- та п’ятифакторні моделі (у цьому матеріалі розглядати не будемо).

Чисту рентабельність власного капіталу (ROE) обчислюють за формулою: ROE = EAT : Середні значення власного капіталу.

Чиста рентабельність власного капіталу характеризує ефективність використання власного капіталу.

Також до пандемії в США ROE ≈ 26 %, у країнах ЄС ≈ 12 %.

Рентабельність продажів може бути валовою та чистою.

Валову рентабельність продажів (ROS) розраховують за формулою: ROS (Return on sales) = EBIT : Чистий дохід.

Чисту рентабельність продажів (ROS EAT) обчислюють за формулою: ROS EAT = EAT : Чистий дохід.

Коефіцієнти рентабельності продажу показують, яку суму операційного та чистого прибутку одержує підприємство з кожної гривні реалізованої продукції.

Причиною змін цих коефіцієнтів можуть бути зміни витрат на виробництво та реалізацію продукції. У разі збільшення витрат на виробництво й реалізацію продукції необхідно проаналізувати собівартість, щоб знайти причини такого зниження.

Іншою причиною зниження коефіцієнтів можуть бути зміни загального обсягу продажів. Це пов’язано з ростом витрат на одиницю продукції чи зменшенням попиту на таку продукцію. Необхідно проаналізувати ринок, щоб з’ясувати вплив маркетингових факторів.