Основные правила заполнения

______________________________________

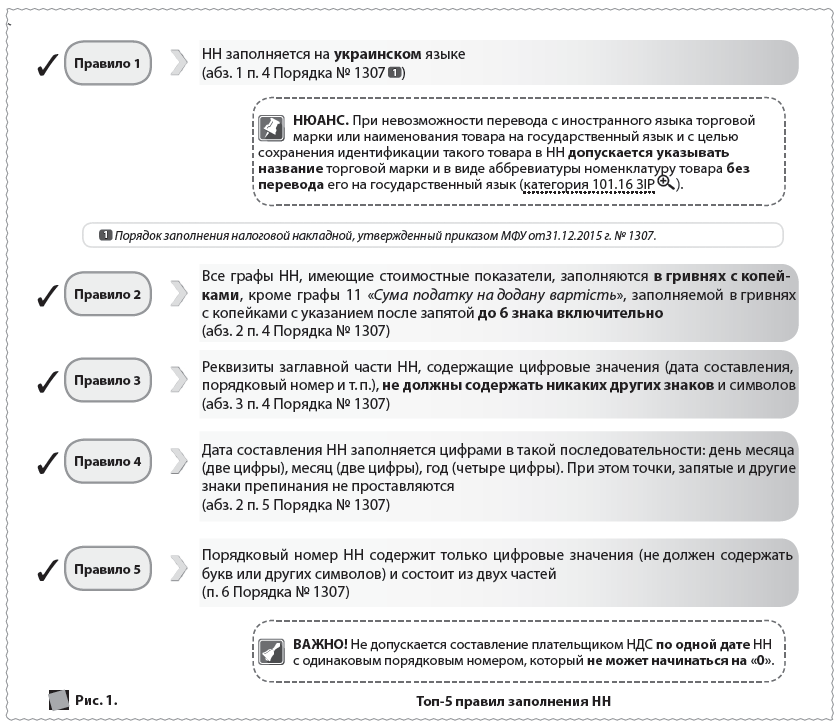

* Консультация из категории 101.16 ЗIР.

** Порядок № 1307 — Порядок заполнения налоговой накладной, утвержденный приказом МФУ от 31.12.2015 г. № 1307.

Левое верхнее поле налоговой накладной

В поле «Зведена податкова накладна» следует проставить соответствующий код признака:

- «1» — при начислении НО в соответствии с п. 198.5 НКУ;

- «2» — при начислении НО согласно п. 199.1 НКУ;

- «3» — при составлении сводных НН, особенности заполнения которых изложены в п. 15 Порядка № 1307 (НН на сумму превышения минбазы над фактической ценой поставки);

- «4» — при составлении сводных НН, особенности заполнения которых изложены в п. 19 Порядка № 1307 (НН на ритмичные поставки).

В НН, не предоставляемой покупателю, в поле «Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини)» следует проставить отметку «Х» и указать соответствующий тип причины (см. табл. 1).

Таблица 1. Типы причин, при которых НН не выдается покупателю

|

Код |

Ситуация |

|

01 |

Увеличение компенсации стоимости поставленных товаров/услуг.

|

|

02 |

Поставка неплательщику налога |

|

03 |

Поставка товаров/услуг в счет оплаты труда физическим лицам, состоящим в трудовых отношениях с плательщиком НДС |

|

04 |

Поставка в пределах баланса для непроизводственного использования |

|

05 |

Ликвидация ОС по самостоятельному решению плательщика НДС |

|

06 |

Перевод производственных ОС в состав непроизводственных |

|

07 |

Вывоз товаров за пределы таможенной территории Украины |

|

08 |

Поставка для операций, не являющихся объектом обложения НДС |

|

09 |

Поставка для операций, освобожденных от обложения НДС |

|

10 |

НН составлена при аннулировании регистрации плательщиком налога с целью определения НО по товарам/услугам, необоротным активам, суммы налога по которым были включены в состав НК и не были использованы в налогооблагаемых операциях в рамках хоздеятельности |

|

11 |

НН составлена по ежедневному итогу операций |

|

12 |

НН составлена на поставку неплательщику, и в ней указывается название покупателя  Пояснение. Этот код проставляют в случае поставки: Пояснение. Этот код проставляют в случае поставки:

|

|

13 |

Использование производственных или непроизводственных средств, прочих товаров/услуг не в хозяйственной деятельности |

|

14 |

НН составлена получателем (покупателем) услуг от нерезидента |

|

15 |

ПН выписана на превышение минбазы НДС над фактической стоимостью поставки |

Текстовое поле перед табличной частью

Таблица 2. Особенности указания в НН информации о покупателе

|

Ситуация |

Что указывают в НН: |

|

|

в поле «Отримувач (покупець)» |

в поле с ИНН покупателя |

|

|

1. Сводные и «обычные» НН оформлены на «компенсирующие» НО согласно пп. 198.5 и 199.1 НКУ |

Собственное наименование, ФИО (продавца) |

Условный ИНН «600000000000» |

|

2. НН, составленная на операции (абз. 4 п. 12 Порядка № 1307):

|

Собственное наименование, ФИО (продавца) |

Условный ИНН «400000000000» |

|

||

|

3. НН на поставку товаров/услуг неплательщику НДС |

«Неплатник» |

Условный ИНН «100000000000» |

|

4. НН, составленная по ежедневным итогам операций |

||

|

5. НН, составленная на операции вывоза товаров за пределы таможенной территории Украины |

Наименование (ФИО) нерезидента и через запятую — страна, в которой зарегистрирован покупатель (нерезидент) |

Условный ИНН «300000000000» |

|

6. НН, составленная получателем (покупателем) услуг от нерезидента, место поставки которых расположено на таможенной территории Украины |

В строке «Постачальник (продавець)» указываются наименование (ФИО) нерезидента и через запятую — страна, в которой зарегистрирован продавец (нерезидент). В строках, отведенных для заполнения данных покупателя, получатель (покупатель) приводит свои данные |

Условный ИНН «500000000000» |

|

7. НН составлена на сумму увеличения компенсации товаров/услуг, если после их поставки покупателю — плательщику НДС происходит увеличение суммы компенсации их стоимости, при этом на дату такого увеличения покупателю аннулирована регистрация плательщика НДС |

«Неплатник» |

Условный ИНН «100000000000» |

|

8. НН, составленная на сумму превышения:

|

Собственное наименование, ФИО (продавца) |

Собственный ИНН (продавца) |

Таблица 3. Особенности заполнения поля «Податковий номер платника податку <…>»

|

Проставляется |

Поле остается пустым |

|

Указание данных покупателя:

Это операции по поставке товаров/услуг: — для собственных нужд дипломатических миссий в Украине, а также для использования лицами из числа дипломатического персонала этих дипломатических миссий и членами их семей, проживающими вместе с такими лицами (в таком случае в поле «Податковий номер платника податку <…>» указывается регистрационный (учетный) номер налогоплательщика, предоставленный контролирующим органом дипломатической миссии при постановке ее на учет); Указание данных продавца:

|

В отношении покупателя:

В отношении продавца:

|

|

|

Раздел Б табличной части

Особенности заполнения раздела Б НН см. в табл. 4. Заметим: в ячейках, не подлежащих заполнению, никакие символы, нули и прочерки не проставляются. Впоследствии в случае необходимости зарегистрировать РК к такой НН вы можете из-за этого столкнуться с неожиданными проблемами.

Таблица 4. Алгоритм заполнения раздела Б НН

|

Графа |

Что указывают |

|

Гр. 2 «Номенклатура товарів/послуг продавця» |

Существуют несколько вариантов заполнения данной графы: 1) в «обычных» НН указывается номенклатура поставляемых товаров/услуг;

2) в НН с минбазы приводится номенклатура товаров/услуг и в скобках: «перевищення бази оподаткування, визначеної відповідно до ст. 188 і 189 ПКУ, над фактичною ціною постачання»; |

|

Гр. 3 «Код»: |

|

|

Гр. 3.1 «товару згідно з УКТ ЗЕД» |

Приводится код товара согласно УКТ ВЭД (заполняется в случае поставки товара). При этом код товара по УКТ ВЭД указываем сплошным порядком без каких-либо знаков препинания (пробелов, точек и пр.).

|

|

Гр. 3.2 «ознака імпортованого товару3» |

Проставляется отметка «Х» в случае поставки импортного товара.

|

|

Гр. 3.3 «послуги згідно з ДКПП» |

Указывается код услуги согласно ГКПУ (заполняется — в случае поставки услуги). Код указывается сплошным порядком с точками |

|

|

|

«Одиниця виміру товару/послуги»: |

|

|

Гр. 4 «умовне позначення (українське)» |

Гр. 4 и 5 заполняются в соответствии с КСПОВО, действующим на дату составления НН. В гр. 4 приводится условное обозначение соответствующего названия единицы измерения/учета (украинское), указанное в КСПОВО. В гр. 5 — код соответствующей единицы измерения/учета, указанный в КСПОВО. Если поставляемый товар/услуга, имеет единицу учета, отсутствующую в КСПОВО, в гр. 4 приводится условное обозначение единицы измерения таких товара/услуги, которое используется для учета и отражается в первичных документах. При этом гр. 5 не заполняется.

|

|

Гр. 5 «код» |

|

|

Гр. 6 «Кількість (об’єм, обсяг)» |

Вносится количество (объем, объем) поставки товаров/услуг |

|

Гр. 7 «Ціна постачання одиниці товару/послуги без урахування податку на додану вартість» |

Указывается цена поставки единицы товара/услуги без учета НДС |

|

Гр. 8 «Код ставки» |

Указывается код ставки:

|

|

Гр. 9 «Код пільги4» |

Заполняется при осуществлении операций по поставке товаров/услуг, освобожденных от обложения НДС. Код льготы определяется согласно Справочникам налоговых льгот (Справочник налоговых льгот, являющихся потерями доходов бюджета, или Справочник прочих налоговых льгот), утвержденным ГФС по состоянию на дату составления НН. При осуществлении льготных операций, которые не внесены в Справочники налоговых льгот (в связи с введением новой льготы) по состоянию на дату составления НН, в гр. 9 проставляют условный код «99999999», а в отведенном поле в примечании 3 к НН указывают соответствующие пункты (подпункты), статьи, подразделы, разделы НКУ и/или международного договора (соглашения), которыми предусмотрено освобождение от обложения НДС |

|

Гр. 10 «Обсяги постачання (база оподаткування) без урахування податку на додану вартість» |

Указывается общий объем поставки без НДС. В сводных НН согласно пп. 198.5 и 199.1 НКУ указывается стоимость (часть стоимости) товара/услуги, необоротного актива, на которую начисляется НДС по ставке 20 % или 7 % |

|

Гр. 11 «Сума податку на додану вартість» |

Заполнять эту графу необходимо во всех случаях, когда по осуществленной операции начисляется сумма НДС по ставке 20 или 7 %. В свою очередь, данная графа остается пустой при осуществлении:

|

|

Гр. 12 «Код виду діяльності сільськогосподарського товаровиробника» |

Заполняется исключительно плательщиками НДС — сельхозтоваропроизводителями при осуществлении ими операций по поставке произведенных собственными силами товаров, полученных по результатам видов деятельности, определенных п. 161.3 ст. 161 Закона № 1877. В ней будет проставляться код вида деятельности в соответствии с пп. 161.3.1–161.3.16 ст. 161 Закона № 1877, по результатам которой изготовлен поставляемый товар, в формате: 701, 702, 703, 704, 705, 706, 707, 708, 709, 710, 711, 712, 713, 714, 715, 716, которые тождественны приведенным выше подпунктам |

|

|

|

Примечание 1.

Примечание 1. Раздел А табличной части

В раздел А НН (стр. I–X) вносятся обобщающие данные по операциям, на которые составляется такая НН, а именно:

- в стр. I указывается общая сумма средств, подлежащих уплате с учетом НДС;

- в стр. II–IV приводятся суммы НДС, начисленные исходя из объемов поставки, указанных в стр. V и VI;

- в стр. V–IX проставляются общие объемы поставки товаров/услуг в разрезе кодов ставок, указанных в гр. 8 раздела Б НН.

При этом нужно учесть следующие особенности:

- в «компенсирующих» НН согласно пп. 198.5 и 199.1 НКУ стр. VII–IX не заполняются;

- в НН, составленных на операции, освобожденные от обложения НДС, стр. II–VIII не заполняются;

- в раздел А НН также вносятся данные по возвратной (залоговой) таре. Стоимость тары определяется в договоре (контракте) как возвратная (залоговая) и не включается в базу налогообложения, а указывается в стр. X как общая сумма средств, подлежащих уплате.