Главные тезисы

-

При пропорциональном начислении НО не принимают в расчет операции начисления «компенсирующих» НО из п. 198.5 НКУ.

-

Расчет доли использования зависит от того, проводит ли налогоплательщик вместе с облагаемыми операциями еще операции, не являющиеся объектом обложения и освобожденные от НДС операции.

-

По ОС, приобретенным с 01.07.2015 г., перерасчет НО производят только по итогам одного календарного года (исходя из фактических объемов облагаемых и необлагаемых операций), а не трех, как было ранее.

-

По ОС, приобретенным после 01.07.2015 г., продолжают производить перерасчет НК в течение 3 лет, причем по старой процедуре, действовавшей до 01.07.2015 г.

Когда осуществляют распределение НК

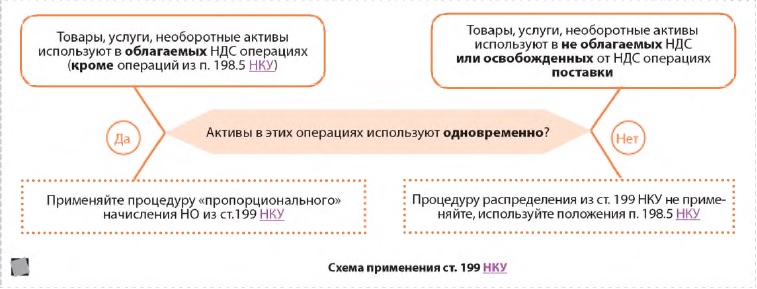

В случае если приобретенные и/или изготовленные товары/услуги, необоротные активы частично используются в облагаемых налогом операциях, а частично — нет, п. 199.1 НКУ требует от налогоплательщика сделать следующее:

1) начислить НО исходя из базы налогообложения, определенной в соответствии с п. 189.1 НКУ;

2) составить не позднее последнего дня отчетного (налогового) периода и зарегистрировать в ЕРНН сводную НН на общую сумму части уплаченного (начисленного) НДС во время их приобретения или изготовления, которая соответствует доле использования таких товаров/услуг, необоротных активов в не облагаемых налогом операциях.

ОБРАТИТЕ ВНИМАНИЕ! Не применяют процедуру пропорционального начисления НО из ст. 199 НКУ в следующих случаях (п. 199.6 НКУ):

— осуществление операций, предусмотренных п.п. 196.1.7 НКУ (реорганизация юрлиц);

— поставка отходов и лома черных и цветных металлов, которые образовались в результате переработки, обработки, плавления товаров (сырья, материалов, заготовок и т. п.) на производстве, в строительстве, разборке (демонтаже) ликвидированных ОС и других подобных операций;

— осуществление операций, предусмотренных п.п. 197.1.28 НКУ (поставки в части суммы компенсации разницы цен в виде производственной дотации).

Что касается остальных операций, то применение норм ст. 199 НКУ вызывает два вопроса:

1) какие операции относят к облагаемым для целей ст. 199 НКУ;

2) какие операции относят к необлагаемым для применения ст. 199 НКУ?

Что такое облагаемые и необлагаемые операции

Облагаемые НДС операции Вопрос с составом таких операций до 01.07.2015 г. не возникал, сейчас же ситуация изменилась. Ведь благодаря новым правилам начисления «компенсирующих» НО по п. 198.5 НКУ возникли неординарные налогооблагаемые операции. Чтобы было понятнее, о чем идет речь, проиллюстрируем это на примере.

Пример 1. Допустим, плательщик осуществляет только одни освобожденные от НДС операции (скажем, поставку периодических изданий, которые освобождаются от НДС на основании п.п. 197.1.25 НКУ). Он приобретает все товары (услуги) исключительно для использования в освобожденных от НДС операциях, показывает по ним НК и одновременно с этим начисляет НО по ставке 20 %. То есть формально у него есть облагаемые НДС операции и «компенсирующие» НО, начисленные по п. 198.5 НКУ.

Неужели в данном случае плательщик должен еще проводить и пропорциональное начисление НО по ст. 199 НКУ в части общехозяйственных расходов? По нашему мнению, это не логично.

По всей видимости, в числе облагаемых операций в ст. 199 НКУ не подразумевались операции начисления «компенсирующих» НО по п. 198.5 НКУ.

Это хорошо видно также из следующего. Если предположить, что к налогооблагаемым операциям в ст. 199 НКУ относятся и «компенсирующие» НО из п. 198.5 НКУ, то все товары, используемые в освобожденных и необлагаемых операциях, попадут под нормы ст. 199 НКУ. Ведь они фактически одновременно используются в облагаемых НДС операциях (при начислении «компенсирующих» НО) и в необлагаемых операциях (при их поставке покупателям). Но совершенно очевидно, что пропорционально начислять НО по ст. 199 НКУ по таким активам не нужно — по ним уже были начислены «компенсирующие» НО по п. 198.5 НКУ.

ВАЖНО! Для целей применения ст. 199 НКУ к облагаемым операциям не должны относиться операции начисления «компенсирующих» НО из п. 198.5 НКУ.

Так что если вы производите только освобожденные и необлагаемые операции и начисляете НО лишь по «компенсирующей» условной поставке из п. 198.5 НКУ, то пропорционально начислять НО согласно ст. 199 НКУ не нужно. В этом случае отражайте весь НК, а затем начисляйте на всю сумму товаров, услуг, необоротных активов, приобретенных с НДС (по которым был показан НК), НО по п. 198.5 НКУ.

Не облагаемые НДС операции По мнению налоговиков (письма ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17, от 07.08.2015 г. № 29168/7/99-99-19-03-02-17), для целей применения ст. 199 НКУ к необлагаемым относят операции, которые:

- не являются объектом налогообложения;

- освобождены от налогообложения.

С освобожденными операциями все более-менее ясно, так как большинство из них приведено в ст. 197 НКУ, а также в подразд. 2 разд. XX НКУ. И при использовании товаров/услуг, необоротных активов только в освобожденных операциях, налогоплательщик обязан начислить НО на основании абз. «б» п. 198.5 НКУ.

А вот приведенный в ст. 196 НКУ состав операций, которые не являются объектом налогообложения, достаточно широк. К примеру, в него попадает передача имущества в оперативную аренду (п.п. 196.1.2 НКУ), выплата в денежной форме заработной платы (п.п. 196.1.6 НКУ), а также ряд других «экстравагантных» операций. Но неужели при их совершении нужно пропорционально начислять НО? Разумеется, нет. Под такое пропорциональное начисление НО попадают только те операции, которые относятся именно к поставке товаров, услуг, необоротных активов.

При этом для применения процедуры пропорционального начисления НО из п. 199.1 НКУ нужно, чтобы активы использовались именно одновременно в указанных операциях. В основном это относится к расходам общехозяйственного характера (аренда и коммунальные платежи по зданию офиса и т. п.). Если же можно отделить непосредственно ту часть товаров (услуг), которую используют в необлагаемых (освобожденных) операциях, следует применять процедуру начисления «компенсирующих» НО с условной поставки из п. 198.5 НКУ.

В обобщенном виде порядок применения норм ст. 199 НКУ можно представить так, как показано ниже на рисунке.

Как определить долю необлагаемых операций

В соответствии с п. 199.2 НКУ долю использования товаров/услуг, необоротных активов в облагаемых налогом операциях определяют в процентах как отношение объемов поставки облагаемых НДС операций (без учета сумм НДС) за предыдущий календарный год к совокупным объемам поставки облагаемых и не облагаемых НДС операций (без учета сумм НДС) за этот же предыдущий календарный год. Определенную в процентах величину применяют в течение текущего календарного года.

Эту долю используют для проведения корректировки сумм НДС, которые входят в НК по операциям, указанным в п. 199.1 НКУ (п. 199.5 НКУ). Порядок расчета такой доли был разъяснен в уже упоминавшихся письмах ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17, от 07.08.2015 г. № 29168/7/99-99-19-03-02-17.

Между тем, проблема состоит в том, что они не вполне «стыкуются» между собой.

Так, в письме ГФСУ от 07.08.2015 г. № 29168/7/99-99-19-03-02-17 был предложен подход, в целом соответствующий нормам НКУ. Однако он подходит лишь для ситуации, когда налогоплательщик проводит одновременно с облагаемыми операциями либо необлагаемые, либо освобожденные от НДС операции (только один вид «без-НДС-ных» операций). При этом налогоплательщик не производит в отчетном периоде и не облагаемые, и освобожденные от НДС операции (т. е. двух видов «без-НДС-ных операций» у него нет). Тогда все просто.

1. Если есть облагаемые НДС операции и один вид необлагаемых операций (операции, не являющиеся объектом обложения НДС или освобожденные от НДС операции).

В периоде использования товаров/услуг, необоротных активов начислите пропорциональные НО по следующей процедуре.

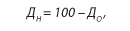

Возьмите долю использования товаров/услуг, необоротных активов в облагаемых налогом операциях, которая была указана в гр. 6 стр. 1 «Частка* використання товарів/послуг, необоротних активів в оподатковуваних операціях (колонка 5×100 %/колонка 4)» табл. 1 приложения 7 (Д7) к декларации за январь 2015 года. А затем рассчитайте методом «от обратного» долю необлагаемых операций (ДН) так:

где ДО — доля использования товаров/услуг, необоротных активов в облагаемых налогом операциях, определенная в гр. 6 стр. 1 табл. 1 приложения Д7 к декларации по НДС за январь 2015 года, %.

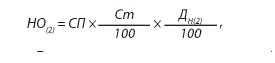

Далее НО на товары (услуги) и необоротные активы, приобретенные после 01.07.2015 г. для использования в операциях из п. 199.1 НКУ, определите следующим образом:

где СП — стоимость приобретения товаров (услуг) и необоротных активов (без НДС), которые одновременно используют в облагаемых и не облагаемых НДС операциях, грн;

Ст — ставка НДС: зависит от того, по какой ставке был отражен НК на такие товары (услуги) и необоротные активы (20 % или 7 %).

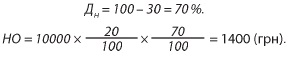

Пример 2. Плательщик осуществляет облагаемые и освобожденные от НДС операции (поставка периодических изданий). Указанная в гр. 6 стр. 1 табл. 1 приложения Д7 к декларации по НДС за январь 2015 года доля составляет 30 % (До). Стоимость услуг, полученных для одновременного использования в облагаемых и в не облагаемых НДС операциях, составила за август 2015 года 12000 грн с НДС (в том числе НДС — 2000 грн).

Плательщик отражает в августе НК в размере 2000 грн, а затем оформляет НН и доначисляет НО на сумму, которую определяет так:

По окончании года делают перерасчет НО. Так, согласно п. 199.4 НКУ налогоплательщик по итогам календарного года осуществляет перерасчет доли использования товаров/услуг и необоротных активов в облагаемых НДС операциях исходя из фактических объемов проведенных в течение года облагаемых и не облагаемых НДС операций. На основании проведенного перерасчета оформляют РК к сводным НН и корректируют НО.

Процедура проведения такого перерасчета четче будет вырисовываться к концу года после разработки новой декларации по НДС.

Однако уже сейчас нужно обратить внимание на такой момент: в расчете доли использования товаров/услуг и необоротных активов в облагаемых НДС операциях не должны принимать участия облагаемые НДС операции по «компенсирующей» условной поставке из п. 198.5 НКУ. Иначе пропорции будут искажены! Поясним это на примере.

Пример 3. Допустим, что плательщик осуществляет облагаемые и освобожденные от НДС операции. При этом в августе было приобретено и реализовано товаров на 1200 грн с НДС для использования в освобожденной деятельности и товары на такую же сумму для использования в облагаемой НДС деятельности. Для наглядности предположим, что все товары были проданы в этом же месяце по себестоимости.

Тогда по данным операциям будут начислены «компенсирующие» НО на сумму 200 грн (1000 × 20 %), объем облагаемых НДС операций составит без НДС 2000 грн (1000 + 1000), освобожденных — 1000 грн.

Очевидно, что в данном случае доля облагаемых операций (До), равно как и необлагаемых (Дн), должна составить 50 %:

Однако если включить в расчет «компенсирующие» НО, пропорции будут искажены:

Соответственно доля необлагаемых операций будет необоснованно занижена, что приведет к занижению НО по пропорциональному распределению.

Скажем, если стоимость услуг, одновременно используемых в облагаемых и освобожденных от НДС операциях, составила за месяц 600 грн с НДС (НДС — 100 грн), то НО по пропорциональному распределению составят:

1) вариант «без “компенсирующих” НО»:

2) вариант «с учетом “компенсирующих” НО»:

То есть сумма НО будет занижена на 16,67 грн (50 – 33,33).

НЮАНС. В действующей форме декларации по НДС не разграничиваются НО, начисленные по обычным операциям, и «компенсирующие» НО. Все облагаемые НДС операции по разъяснениям контролеров указывают в стр. 1.1 «операції, що оподатковуються за основною ставкою» декларации. Поэтому уже сейчас нужно вести аналитику и учитывать отдельно «компенсирующие» НО.

2. Если есть облагаемые НДС операции, а также операции, не являющиеся объектом обложения НДС и освобожденные от НДС операции, то процедура расчета доли необлагаемых операций усложняется. Связано это с тем, что налоговики сейчас требуют составлять отдельные сводные НН на «компенсирующие» НО.

В частности, в письме ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17 было предписано составлять две сводные НН:

- одну НН — на сумму НО, начисленных на стоимость товаров/услуг, использованных (предназначенных для использования) в освобожденных от налогообложения операциях;

- вторую НН — на сумму НО, начисленных на стоимость товаров/услуг, использованных (предназначенных для использования) в операциях, которые не являются объектом налогообложения.

В верхней левой части таких НН следует сделать соответствующую пометку «Х» и указать соответствующий тип причины (08, 09 соответственно).

При таком раскладе не получится использовать метод «от обратного» и определить долю необлагаемых операций на основе доли облагаемых операций из п. 199.2 НКУ (как это предусмотрено в п. 199.5 НКУ).

Долю использования товаров (услуг) придется рассчитывать по каждому виду необлагаемой деятельности.

В частности, если плательщик осуществляет операции, не являющиеся объектом обложения НДС (к примеру, поставку услуг не на таможенной территории Украины) и операции, освобожденные от НДС, долю можно рассчитать так.

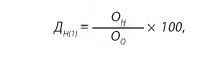

НО, которые показывают в НН, оформленной с типом причины «08» (НО(1)) определяют следующим образом:

где СП — стоимость приобретения товаров, услуг (без НДС), которые используются в не облагаемых НДС операциях (не являющихся объектом обложения НДС и освобожденных от обложения НДС), грн;

Ст — ставка НДС (20 %);

Дн(1) — доля использования товаров/услуг, необоротных активов в операциях, которые не являются объектом обложения НДС, %.

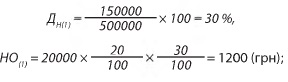

При этом показатель Дн(1) определяют так:

где Он — объемы поставки операций, которые не являются объектом обложения операций за предыдущий календарный год, грн;

Оо — общий объем поставки облагаемых и не облагаемых НДС операций (не являющихся объектом обложения НДС и освобожденных от обложения НДС), без учета НДС за предыдущий календарный год, грн.

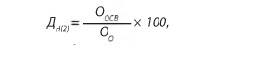

НО, показываемые в НН, оформленной с типом причины «09» (НО(2)), определяют так:

где Дн(2) — доля использования товаров/услуг, необоротных активов в операциях, которые освобождены от обложения НДС, %.

Показатель Дн(2) можно рассчитать так:

где Оосв — объемы поставки операций, которые освобождены от обложения НДС, за предыдущий календарный год, грн.

Пример 4. Плательщик оказывает услуги нерезиденту с местом поставки их не на территории Украины (необъектные услуги), а также осуществляет операции, освобожденные от обложения НДС, и операции, облагаемые НДС.

Общий объем поставок за 2014 год составил:

— операции, не являющиеся объектом обложения НДС (стр. 3 и стр. 4 декларации по НДС), — 150000 грн;

— операции, освобожденные от обложения НДС (стр. 5 декларации по НДС), — 50000 грн;

— общий объем операций (стр. 6 декларации по НДС) — 500000 грн (без НДС).

Сумма услуг, приобретенных в ноябре 2015 года, которые относятся ко всем видам деятельности (административные расходы), составила 24000 с НДС (в том числе НДС — 4000 грн). Плательщик показал НК по этим услугам на сумму 4000 грн.

В конце ноября оформляют две сводные НН:

1) с кодом причины «08» на сумму НДС, которую определяют в следующем порядке:

2) с кодом причины «09» на сумму НДС, которую рассчитывают так:

ОБРАТИТЕ ВНИМАНИЕ! При проведении годового перерасчета на указанные строки декларации ориентироваться уже будет нельзя, так как в стр. 1.1, а значит, и в стр. 6 декларации, с 01.07.2015 г. попадут «компенсирующие» НО, которые участвовать в расчете доли не должны. Поэтому мы рекомендуем вести соответствующую аналитику для обеспечения правильности перерасчета НО за 2015 год.

Пропорциональное начисление НО на ОС

ОС приобретены после 01.07.2015 г. Начисление «пропорциональных» НО по таким ОС проводят в первом месяце использования ОС одновременно в облагаемых и необлагаемых операциях по тем же правилам, что были изложены выше применительно к товарам (услугам).

ВАЖНО! По новой процедуре перерасчет НО по ОС осуществляют только по итогам одного календарного года, а не трех, как было ранее.

ОС приобретены до 01.07.2015 г. В этом случае действуют особые правила из п. 42 подразд. 2 разд. ХХ НКУ. Они предусматривают, что если приобретенные и/или изготовленные до 01.07.2015 г. необоротные активы частично используются в облагаемых НДС операциях, а частично — нет, налогоплательщик осуществляет перерасчет доли использования таких необоротных активов в облагаемых налогом операциях, рассчитанной в соответствии с пп. 199.2 и 199.3 НКУ (исходя из фактических объемов произведенных в течение года облагаемых и не облагаемых НДС операций) по итогам одного, двух и трех календарных лет, следующих за годом, в котором они начали использоваться (введены в эксплуатацию).

То есть по таким ОС продолжают производить перерасчет в течение 3 лет, причем по старой процедуре. Ведь в этом случае плательщик при приобретении ОС начислял пропорционально НК, который подлежит корректировке по итогам каждого из 3 лет использования ОС. Корректировку такого НК показывают в стр. 16.4 «коригування податкового кредиту у зв’язку з перерахунком частки використання товарів/послуг та/або необоротних активів в оподатковуваних операціях» декларации по НДС без оформления НН и РК.

Особые случаи

Специальная процедура пропорционального расчета НО предусмотрена п. 199.3 НКУ для:

- налогоплательщиков, у которых в течение предыдущего календарного года не было не облагаемых НДС операций и такие операции начали осуществляться в отчетном периоде;

- новообразованных налогоплательщиков.

Указанные лица производят в текущем календарном году расчет доли использования товаров/услуг, необоротных активов в облагаемых НДС операциях на основании расчета, определенного по фактическим данным объемов поставки облагаемых НДС и не облагаемых НДС операций первого отчетного налогового периода, в котором задекларированы такие операции.

При этом в п. 199.3 НКУ сказано, что расчет доли использования товаров/услуг, необоротных активов в облагаемых НДС операциях подается в контролирующий орган одновременно с налоговой декларацией отчетного налогового периода, в котором задекларированы такие облагаемые и не облагаемые НДС операции.

Вместе с тем, в ныне действующей декларации отдельной строки для таких операций не предусмотрено. Остается их указывать в стр. 2 таблицы 1 приложения Д7.

ВАЖНО! Расчет облагаемых операций для определения доли использования товаров, услуг, необоротных активов в облагаемых НДС операциях, которая указывается в гр. 6 стр. 2 таблицы 1 приложения Д7, нельзя проводить на основании «подсказок», которые приведены в описании гр. 4 «загальний обсяг постачання (сума значень рядків 6 та 8 колонки А декларації та всіх уточнюючих розрахунків)**» и гр. 5 «оподатковувані операції (сума значень рядків 1.1, 1.2, 2.1, 2.2 та 8 колонки А декларації та всіх уточнюючих розрахунків)** таблицы 1 приложения Д7.

Ведь в указанных строках с 01.07.2015 г. могут быть отражены и «компенсирующие» НО, начисленные согласно п. 198.5 НКУ, а при расчете доли их не следует учитывать. Поэтому указанные в данных строках «компенсирующие» НО из расчета придется «извлечь».

В завершение отметим, что особенности оформления сводной НН и заполнения декларации по НДС при совершении облагаемых и не облагаемых НДС операций мы рассматривали в статье «Магия числа «198.5»: новые правила НДС-учета для условных поставок». Всем интересующимся рекомендуем ознакомиться с данной публикацией.

Влада Карпова, консультант