В комментируемом письме налоговики практически собрали справочник по заполнению и регистрации НН с учетом законодательных изменений. Начнем знакомиться с наиболее интересными моментами.

Срок регистрации НН/РК Не новость, что согласно обновленным нормам п. 201.10 НКУ плательщики НДС имеют право регистрировать НН/РК в течение 365 к. дн., следующих за датой возникновения НО.

НАПОМНИМ. В 2016 году фискалы, несмотря на уговоры Минфина, считали, что срок регистрации НН/РК в ЕРНН составляет 180 к. дн.

Однако открытым оставался вопрос о максимальном сроке регистрации по «переходным» НН/РК, то есть НН/РК, составленным до 01.01.2017 г., по которым не истек срок 180 к. дн. К сожалению, налоговики решили сохранить максимально возможную фискальную позицию. Так, новый максимальный срок регистрации НН/РК, по их мнению, распространяется только на НН/РК, составленные после 01.01.2017 г.

НАПОМНИМ. В письме ГФСУ от 08.07.2017 г. № 14306/6199-99-12-03-01-15, являющемся ответом на наш запрос, фискалы подтвердили эту позицию. Новый либеральный срок регистрации НН касается только тех НН/РК, дата составления которых приходится на период с 01.01.2017 г.

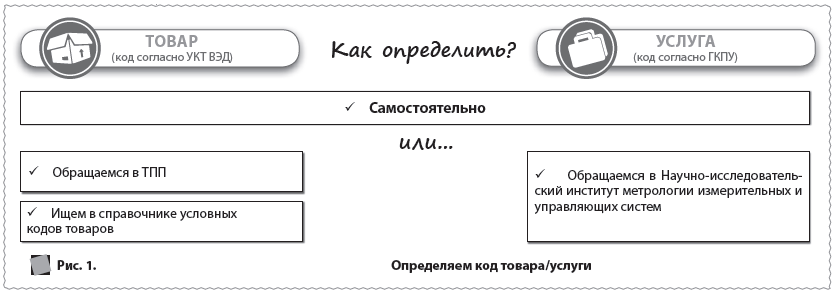

Код товара/услуги: где искать Следующий вопрос, который подняли налоговики в письме, это источники информации о кодах товаров/услуг. Так, коды товаров по УКТ ВЭД утверждены Законом о Таможенном тарифе1. При этом налоговики видят два варианта определения кода товара:

Закон Украины «О Таможенном тарифе Украины» от 19.09.2013 г. № 584-VII.

- сделать это самостоятельно, руководствуясь Законом о Таможенном тарифе и Пояснениями к УКТ ВЭД, утвержденными приказом ГФСУ от 09.06.2015 г. № 401;

- обратиться в ТПП2.

Торгово-промышленная палата Украины.

НЮАНС. Услуги ТПП никоим образом не безвозмездны. Например, Харьковская ТПП за свои услуги просит от 540,00 грн с НДС за одно наименование (!) в зависимости от сложности. Однако заключение ТПП может пригодиться при судебных спорах.

В то же время УКТ ВЭД не содержит кодов для отдельных товаров, операции по поставке которых осуществляются плательщиками на таможенной территории Украины, но вместе с тем перемещение таких товаров через таможенную границу Украины является физически невозможным (например, объекты незавершенного строительства, недвижимого имущества, земельные участки и т. п.). Условные коды таких товаров следует искать на официальном веб-сайте ГФСУ в разделе «Справочники».

Для определения кода услуг следует руководствоваться ГКПУ (ДК 016:2010) 3. При этом консультации по подбору кода услуги фискалы не предоставляют, а советуют обращаться в Минэкономразвития, которое, в свою очередь, направляет плательщиков НДС к разработчику ГКПУ — государственному предприятию «Научно-исследовательский институт метрологии измерительных и управляющих систем». Изобразим это хождение по мукам схематически (рис. 1).

Государственный классификатор продукции и услуг ДК 016:2010, утвержденный приказом Госпотребстандарта Украины от 11.10.2010 г. № 457.

Графы 3.1, 3.2 и 3.3 НН В гр. 3.1 указывается код товара по УКТ ВЭД. Здесь контролеры обращают внимание на такой нюанс: запрещено указывать непарное количество знаков в коде по УКТ ВЭД. Код товара по УКТ ВЭД состоит из парного количества знаков и указывается на уровне позиции (первые четыре знака), подпозиции (первые шесть знаков), категории (первые восемь знаков), подкатегории (десять знаков).

ИСКЛЮЧЕНИЕ. При поставке импортных и подакцизных товаров в гр. 3.1 НН необходимо указывать 10-значный код.

Одновременно в случае поставки импортированного товара в гр. 3.2 проставляется отметка «Х». При этом гр. 3.2 заполняется на всех этапах поставки товара, ввезенного на таможенную территорию Украины. Код услуги указывается в гр. 3.3 НН. Заполнение в одной строке граф 3.1, 3.2 и 3.3 одновременно или граф 3.2 и 3.3 не допускается.

Также фискалы напомнили случаи, когда гр. 3.1 – 3.3 НН не заполняются. Это НН:

- составленные в рамках выполнения многостороннего соглашения о разделе продукции оператором инвестору в соответствии с п.п. «а» п. 337.4 НКУ;

- составляемые в случае начисления НО в соответствии с пп. 198.5 и 199.1 НКУ, в случае аннулирования регистрации плательщика налога или в связи с использованием производственных или непроизводственных средств, других товаров/услуг не в хозяйственной деятельности;

- составляемые в случае превышения минбазой налогообложения НДС фактической цены поставки.

Единица измерения Графы 4 и 5 заполняются в соответствии с КСПОВО4, действующим на дату составления налоговой накладной.

В гр. 4 указывается условное обозначение соответствующего названия единицы измерения/учета (украинское), указанной в КСПОВО, в гр. 5 — код соответствующей единицы измерения/учета, указанный в КСПОВО.

При этом гр. 4 – 5 не заполняются:

- в НН, составленной в рамках выполнения многостороннего соглашения о разделе продукции оператором инвестору в соответствии с п.п. «а» п. 337.4 НКУ;

- в НН по минбазе.

Графа 5 не заполняется:

- в случае составления сводных НН, особенности заполнения которых изложены в п. 11 Порядка № 13075. Это НН с типом причины 04, 08, 09, 10 или 13. В гр. 4 таких НН указывается «грн»;

- в случае, если поставляемый товар/услуга имеет единицу учета, отсутствующую в КСПОВО. В гр. 4 таких НН указывается условное обозначение единицы измерения такого товара/услуги, используемое для учета и отражаемого в первичных документах.

Порядок заполнения налоговой накладной, утвержденный приказом МФУ от 31.12.2015 г. № 1307.

Сводные «ритмичные» НН Кроме того, фискалы напомнили особенности составления сводных «ритмичных» НН для «обычных» поставщиков и поставщиков, применяющих кассовый метод.

Так, в случае осуществления поставки товаров/услуг (кроме осуществления операций, определенных п. 44 подразд. 2 разд. XX НКУ), поставка которых имеет непрерывный или ритмичный характер, поставщиком (продавцом) может быть составлена сводная НН не позднее последнего дня месяца, в котором осуществлены такие поставки.

Ритмичным характером поставки считается поставка товаров/услуг одному покупателю два и более раза в месяц.

От себя добавим, что составление сводной «ритмичной» НН, как и прежде, является правом, а не обязанностью плательщика НДС. Кроме того, НКУ позволяет составлять сводные «ритмичные» НН на поставки как плательщикам, так и неплательщикам НДС (предельный срок составления НН совпадает для поставок как плательщикам, так и неплательщикам НДС).

В гр. 2 сводной НН указывается вся номенклатура поставленных в течение месяца товаров/услуг.

В случае, если по состоянию на дату составления указанных НН сумма средств, поступившая на текущий счет продавца как оплата (предоплата) за товары/услуги, превышает стоимость поставленных товаров/услуг в течение месяца, такое превышение считается предварительной оплатой (авансом), на сумму которой составляется НН в общем порядке не позднее последнего дня такого месяца.

«Кассовики» также имеют право составлять «ритмичные» НН. Однако ориентироваться они должны на получение оплат. Так, покупателям-налогоплательщикам можно составлять не позднее последнего дня месяца, в котором получены средства, сводные НН на каждого налогоплательщика, с которым поставки имеют ритмичный характер, с учетом всей суммы полученных средств в течение такого месяца.

«Ритмичную» НН на неплательщиков можно выписать с учетом всей суммы полученных средств в течение такого месяца.

При этом отсутствие факта поставки товаров/услуг, по которым применяется кассовый метод, оплаченных в течение месяца, не освобождает поставщика от составления сводной НН.

Итоговая НН А вот НН по ежедневному итогу операций (тип причины 11) посчастливилось меньше. Фискалы напомнили, что в гр. 2 таких НН указывается вся номенклатура поставленных в течение месяца товаров/услуг. Информация о кодах товаров согласно УКТ ВЭД и о кодах услуг (гр. 3.1, 3.2 и 3.3) является обязательной для заполнения. При этом количество наименований поставленных товаров в одной налоговой накладной не может превышать 9999 позиций. Что делать тем поставщикам, которые из-за такого «расписывания» превышают количество наименований, непонятно.

НА ЗАМЕТКУ. В консультации из категории 101.16 ЗІР фискалы позволяют не расписывать номенклатуру, а группировать товары/услуги по соответствующим кодам.

Ошибки Также налоговики предоставили разъяснение, какие случаи не рассматриваются как ошибка в НН, составленных и зарегистрированных в ЕРНН по 15.03.2017 г. включительно. Рассмотрим их в таблице.

Особенности составления и регистрации НН по 15.03.2017 г.

|

Ситуация |

Комментарий фискалов |

Право на НК |

|

Регистрация НН по форме, действовавшей до вступления в силу приказа МФУ от 23.02.2017 г. № 276 |

Регистрация НН по «старой» форме по 15.03.2017 г. включительно не является ошибкой |

|

|

Отсутствие кода товара |

Если вы поставляли специфические товары, отсутствующие в УКТ ВЭД, и зарегистрировали НН в ЕРНН по 15.03.2017 г. включительно, то эта ситуация не определяется как ошибка, допущенная при составлении НН |

|

|

Отсутствие кода услуги |

Форма налоговой накладной, действовавшая до вступления в силу приказа МФУ от 23.02.2017 г. № 276, не содержала отдельного поля для отражения кода услуги согласно ГКПУ, поэтому отсутствие кода услуги в НН, зарегистрированных по 15.03.2017 г. включительно, не считается ошибкой |

|

|

||