Желание подзаработать в летний период вполне понятно. Но чтобы у фискалов не возникло к ФЛП-единщику никаких вопросов, придется еще повозиться с бумагами. Итак...

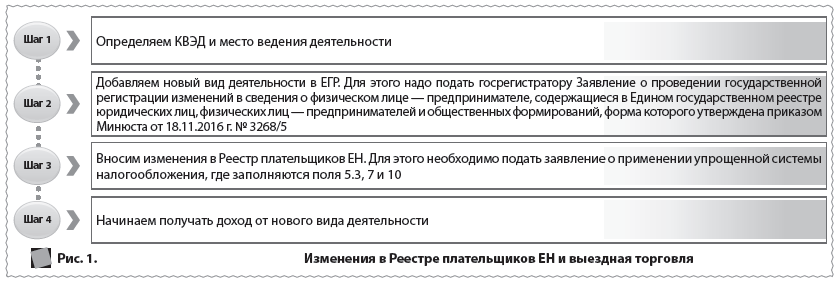

Виды деятельности Из вопроса следует, что для осуществления розничной торговли вы используете помещение магазина. Поэтому первое, о чем надо позаботиться, — новый вид деятельности в Реестре плательщиков ЕН.

Игнорировать это требование нельзя. В соответствии с п.п. 2 п. 293.4 НКУ доход, полученный от деятельности, не указанной в Реестре плательщиков ЕН, придется облагать налогом по повышенной ставке 15%. Более того: такой единщик недолго останется на упрощенной системе. Так, п.п. 298.2.3 НКУ предусматривает прощание с упрощенной системой в случае осуществления видов деятельности, не указанных в Реестре плательщиков ЕН.

НЮАНС. ФЛП группы 3 ЕН по повышенной ставке платить не будут, а вот «слететь» со спрощенки могут легко. Это подтверждают и фискалы в консультации из категории 107.11 ЗIР.

Дело за малым — определиться с КВЭД. Считаем, для торговли фруктами и овощами подойдет код 47.81 «Роздрібна торгівля з лотків і на ринках харчовими продуктами, напоями та тютюновими виробами»1. Если же этот вид деятельности у вас уже есть, можете смело переходить к следующим действиям.

Данный код подходит и для других пищевых продуктов, но не предусматривает, в частности, приготовление и подачу пищи для немедленного потребления с автомобилей или передвижных вагончиков, в том числе по продаже пищи или мороженого. Этим видам соответствует код 56.10 «Діяльність ресторанів, надання послуг мобільного харчування».

Что делать, чтобы новый вид деятельности попал в Реестр плательщиков ЕН? Сначала надо вспомнить о другом реестре — ЕГР2и внести в него соответствующие изменения, иначе вы не сможете внести изменения в Реестр плательщиков ЕН. Однако внесение изменений только в ЕГР еще не гарантирует вам спокойный сон.

Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований.

После рандеву с госрегистратором вам необходимо будет уведомить фискалов о новом КВЭД. Сделать это просто — подайте Заявление о применении упрощенной системы налогообложения (далее — Заявление), форма которого утверждена приказом МФУ от 20.12.2011 г. № 1675. В нем заполните поля 5.3 и 10.

ЭТО ИНТЕРЕСНО. В соответствии с п. 298.5 НКУ ФЛП группы 2 в случае изменения видов деятельности должен подать Заявление не позднее 20 числа месяца, следующего за месяцем, в котором произошли такие изменения. Однако НКУ никак не объясняет, что считать изменением видов деятельности: внесение изменений в ЕГР или фактическое получение дохода. К сожалению, контролеры на наш запрос по этому поводу не ответили. Однако местные налоговики намекают, что как изменение видов деятельности рассматривают именно подачу Заявления госрегистратору3. Поэтому, помня о санкциях, советуем сначала предупредить всех и вся, а потом получать доход от новой деятельности. Заметим, что мы считаем, что точкой отсчета должно быть фактическое получение дохода.

Место торговли Реестр плательщиков ЕН должен содержать сведения о месте осуществления деятельности единщика. Причем налоговики хотят видеть конкретный адрес, а если таких мест несколько, то несколько адресов.

Если новый объект выездной торговли (киоск, павильон) имеет адрес согласно паспорту привязки, то единщику нужно подать Заявление (заполняете поля 5.3 и 7) и дополнить информацию в Реестре плательщиков ЕН.

А вот как быть, если вы торгуете с помощью объектов передвижной сети (автокафе, тележки, разноски и т. п.) и не оформили паспорт привязки или еще не определились окончательно? Тогда к выбору места осуществления деятельности можно подойти творчески. Так, в консультации в категории 107.01 ЗIР налоговики высказалили лояльное отношение к указанию в строке 7 Заявления «Торгівля на ринках України», «Торгівля на виставках України».

Но! Второгруппнику не советуем слишком расширять круг деятельности. В соответствии с п. 293.7 НКУ, если вы осуществляете свою деятельность на территориях, подчиненных разным органам самоуправления, то нужно применять максимальный размер ставки ЕН, установленный НКУ, т.е. 20% МЗП. Советуем указывать конкретную территорию, на которой собираетесь осуществлять торговлю, например, «Дрібнороздрібна торгівля на території….».

ФЛП группы 2 должны подать Заявление не позднее 20 числа месяца, следующего за месяцем, в котором произошли такие изменения. Плательщики ЕН группы 3 Заявление подают вместе с декларацией за отчетный период. И здесь информация носит скорее справочный характер, т.к. на сумму ЕН это никак не повлияет.

Конечно, вам будет удобно сразу указать в одном Заявлении новый вид деятельности и место ее ведения, а не подавать два отдельных. Обобщим все изложенное выше (рис. 1).