Які існують ESG-рейтинги та індекси?

Низька стандартизація нефінансової звітності призводить до розрізненості ESG-інформації, яку повідомляють компанії. З огляду на це, інвестори (які дедалі більше цікавляться питаннями ESG) змушені використовувати рейтингові агентства ESG, які готові надати вже систематизовану та зіставну між компаніями інформацію про показники управління ESG.

Олена Макаренко, партнерка (консалтинг), керівниця групи форензик і напряму «сталий розвиток та ESG», KPMG в Україні, перш ніж говорити власне про ESG-рейтинги, нагадала про важливі висновки нещодавнього дослідження компанії KPMG «Погляд керівників бізнесу в Україні — 2021» щодо впровадження в бізнес-стратегію принципів ESG:

- наразі серед топризиків, які визначають для себе керівники компаній, кібербезпека, проблеми довкілля та кліматичні зміни впевнено посилюють свої позиції (у світі ці ризики займають 1-е місце, в Україні — 4-е);

- 47 % респондентів в Україні та 67 % у світі говорять сьогодні про запит із боку зацікавлених сторін на збільшення звітності та прозорості з ESG-питань. Найбільший запит і тиск бачать із боку інституційних інвесторів (67 % в Україні та 52 % у світі);

- серед організацій з високим рівнем зростання 14 % керівників в Україні (52 % у світі) вважають, що їхні програми ESG покращують фінрезультати;

- для досягнення прогресу у вирішенні проблем зі сталого розвитку, включно зі зміною клімату й декарбонізацією економіки, керівники планують вкладати значні кошти в досягнення сталості: 24 % в Україні та 30 % керівників у світі планують інвестувати понад 10 % доходів для забезпечення сталого розвитку.

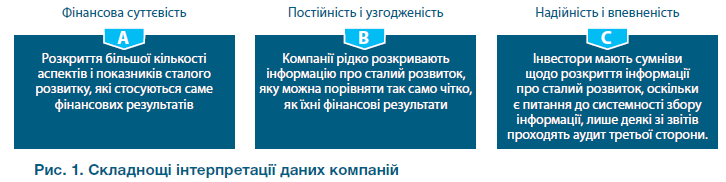

Які ж є складнощі в інвесторів, особливо в невеликих, щодо ESG-інформації? На думку пані Олени, одна з причин того, що ESG-рейтинги почали розвиватися у світі, пов’язана з тим, що інвесторам, особливо невеликим, непросто розуміти й порівнювати інформацію з ESG-звітів — деякі інвестори хочуть розуміти, що ESG-agenda врахована, але не мають достатньо знань для цього (див. рис. 1). Власне ESG-рейтинги — це те, що дає можливість невеликим, не інституційним інвесторам зрозуміти, а що саме там у підприємства з ESG-повісткою.

Як відповідь на запит інвесторів з’явилося чимало ESG-рейтингів. Пані Олена, зосередившись на п’ятірці лідерів, виділила такі результати дослідження Rate the Raters 2020 щодо ESG-рейтингів:

- за оцінками інвесторів, провідними ESG-рейтингами є Sustainalytics, CDP, SAM, MSCI (див. рис. 2);

- інвестори визнають, що SAM і СDP характеризуються найбільш глибоко опрацьованою методологією й достовірністю;

- водночас найбільш «корисними» та «часто використовуваними» вважають Sustainalytics і MSCI, зокрема, тому що вони охоплюють найбільш широкий перелік компаній;

- ухвалюючи інвестиційні рішення, інвестори використовують окрему інформацію зі звітів ESG-рейтингових агентств, а не розраховують на остаточну оцінку;

- інвестори використовують кілька рейтингів одночасно.

___________________________

- 2. Презентація Олени Макаренко із заходу.

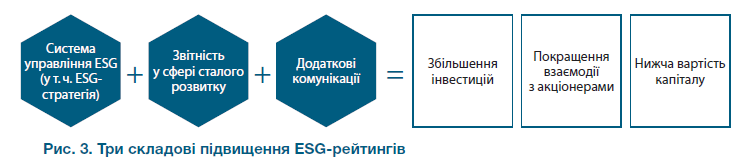

На сьогодні за рейтингом Sustainalytics середній ступінь ризику мають лише чотири українські компанії, серед яких Астарта й МХП. Відповідь пані Олени на запитання про те, що потрібно зробити компаніям, щоби підвищити свої позиції в ESG-рейтингах, міститься на рис. 3.

ESG-оцінка: практика українських компаній

На панельній дискусії була присутня представниця компанії «Астарта» Анна Виверець, провідна фахівчиня зі сталого розвитку цієї компанії. Вона розповіла про те, що компанія «Астарта» вже два роки поспіль отримує рейтинг Sustainalytics, покращуючи свої результати (до цього проходили оцінку за системою EcoVadis CSR Rating). Чому обрали саме Sustainalytics? Пані Анна пояснила це потребами їхніх стейкголдерів: Астарта є публічною компанією (її акції представлені на Варшавській фондовій біржі) й методологія цього рейтингу найкраще відповідає їхнім потребам.

Те, що однією з причин, чому компанії включають ESG-agenda у свої корпоративні стратегії, є тиск стейкголдерів, підкреслювала й Олена Макаренко. Як це відбувається на практиці, якраз і проілюструвала пані Анна Виверець: Астарта у 2021 році, на вимогу свого ключового клієнта (!), вперше пройшла оцінку на платформі CDP (яка фокусується на екологічній складовій сталості).

Відповідність ESG-індикаторів певним вимогам зрештою торкнеться не тільки самої Астарти, а й усього ланцюжка постачань: Політика (стандарт) зі сталих закупівель Астарти містить чіткий перелік критеріїв, яким мають відповідати постачальники, у сфері ESG (причому враховуються всі три складові). Тож дрібним фермерам, логістичним компаніям тощо, які співпрацюють з нею, доведеться рано чи пізно включити ESG-питання у свою корпоративну стратегію.

Кейс компанії «Астарта» підштовхує до важливого висновку: ESG може вас торкнутися не тільки тоді, коли ви виходите на IPO чи є великим експортером. Усе це може вас «наздогнати» й тоді, коли ви лише маленька ланка в ланцюгу постачань підприємства-експортера. Фактично, це демонстрація того, як великі гравці бізнесу спонукають ставати більш відповідальними, стійкими, а отже, і цивілізованими менших.

Під час оцінювання на платформах рейтингових агентств, окрім кінцевої оцінки (рейтингу), результатом є ще й фідбек — рекомендації щодо напрямів удосконалення бізнесу з точки зору ESG-стратегії.

І ще цікавий нюанс: Астарта впевнена, що висока увага з боку компанії до ESG-питань, удосконалення в цьому напрямі (про що свідчать покращення ESG-рейтингів) у кінцевому підсумку окупаються. Зокрема, впровадження програм енергоефективності, по-перше, підвищило надійність компанії в очах інвесторів, по-друге, дійсно, привело до економії витрат.

На думку пані Анни, їхня компанія найближчим часом буде фокусуватися здебільшого на проблемі зміни клімату.

«Брудні» галузі: ESG-agenda

Ще один учасник панельної дискусії Олексій Рябчин, радник голови правління НАК «Нафтогаз України» з питань розвитку низьковуглецевих бізнесів та зеленого курсу ЄС, розповів про ESG-тенденції розвитку його компанії.

«ESG — це <…> гарний костюм, у якому ти маєш прийти на перемовини з інвесторами <…>. І від СЕО компанії залежить, якого стилю буде цей костюм… Це правило гарного тону мати ці ESG-звіти, для того щоб зрозуміло розказати свою історію <…>».

Як зазначив пан Олексій, після 30-го року всі нафтогазові компанії стануть енергетичними компаніями, тобто перейдуть на зелену енергетику. Це сталий природний процес, який пов’язаний зі зміною клімату. Саме тому для таких компаній наразі в тренді E-складова.

На запитання про те, чи всім потрібні ESG-рейтинги, Олексій Рябчин відповів:

«Все залежить від бізнесу, кожен має дивитися на розмір цього бізнесу для того, щоб [вирішити, чи] бути присутнім у цих рейтингах. Ще важливий драйвер: якщо у вас є закордонний партнер, <…> це може бути вимога на майбутнє. Якщо ви маленька компанія чи середня, але плануєте працювати з Європейським союзом чи плануєте залучати інвестиції, тоді точно починайте про це думати».

ESG-фінансування

Наприкінці минулого року засновано Green Investment Fund — фонд «private equity», партнер-засновник якого Сергій Масліченко розповів про мету його створення та напрями діяльності. Цей фонд націлений на інвестування в проєкти з позитивним впливом на довкілля, громадськість і з правильними підходами до управління. Йому цікаві проєкти відновлюваної енергетики, зеленого будівництва, логістичні центри (інтермодальні термінали, сучасні транспортні проєкти), digital-інфраструктура.

«Ми <…> плануємо в рамках нашої діяльності допомагати <…> компаніям, у які ми будемо інвестувати, побудувати всі ці практики, отримати рейтинги. І, звичайно, це буде вимогою. <…> Компанія, яка бачить себе стратегічно, <…> вже оцінює ризики, пов’язані з кліматом, з використанням води, мінімізацією сміття <…>», — зазначив пан Сергій.

Щодо того, на що нині звертають увагу інвестори, пан Сергій нагадав про відомий лист СЕО «BlackRock» Ларрі Фінка (Larry Fink), який пригрозив звільняти СЕО компаній, якими управляє цей інвестфонд, за відсутність кліматичної стратегії: кліматичний ризик — це інвестиційний ризик, ігнорування якого призведе в довгостроковій перспективі до втрати прибутків. На сьогодні відмову у фінансуванні можна отримати вже через використання газового котла.

ВИСНОВОК. І хоча можна говорити, що в Україну світовий ESG-тренд увірвався досить стрімко, а проте міжнародні ESG-рейтинги на сьогодні отримали одиниці (наприклад, у 2021 році свої оцінки за рейтингом CDP оприлюднили лише 6 українських компаній). Тож учасники дискусії поставили питання щодо ролі держави в каталізації цих трендів: чи має держава бути провайдером сталого розвитку?

На думку Олени Макаренко, державі варто втрутитися в цей процес, адже потенціал власної свідомості компаній вичерпано — ті, хто був свідомим, почали ці процеси 10–15 років тому, але самотужки вони не здатні на сьогодні швидко вплинути на кліматичну кризу. На її думку, держава має бути не катом, а помічником — формувати відповідні інституції, вдосконалювати законодавство, співпрацювати з міжнародною спільнотою. Сергій Масліченко додав, що держава має стати ще й прикладом у цьому процесі (наприклад, інтегрувавши ESG-критерії в процес державних закупівель). На його думку, будь-які інвестиції мають бути націлені на позитивний зелений ефект.