Проблема Ситуация сложная и интересная. В соответствии с п.п. 8 п. 299.7 НКУ в редакции, действовавшей до 01.01.2015 г., в Реестр плательщиков ЕН (далее — Реестр) вносились виды хозяйственной деятельности только ФЛП-единщиков групп 1 и 2. Законом № 711в НКУ были внесены масштабные изменения. Среди прочего согласно обновленному с 01.01.2015 г. п.п. 8 п. 299.7 НКУ в Реестр вносится информация о видах хозяйственной деятельности независимо от группы плательщиков ЕН.

Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины о налоговой реформе» от 28.12.2014 г. № 71-VIII.

У единщиков группы 3 сразу возник вопрос: нужно ли подавать заявления, чтобы внести виды деятельности в Реестр? Фискалы в категории 107.12 ЗIР отметили, что ФЛП — плательщики ЕН группы 3, которые были зарегистрированы и внесены в Реестр до 31.12.2014 г., не обязаны подавать заявление о внесении в Реестр сведений о видах хоздеятельности — фискалы обещали привести информацию в Реестре о ставке, группе и видах хозяйственной деятельности для единщиков группы 3 в соответствие с нормами НКУ централизованно, в автоматическом режиме. В вашем случае они почему-то проигнорировали один вид деятельности.

Такая ошибка налоговиков может повлечь за собой серьезные проблемы для единщика. Так, п.п. 7 п.п. 298.2.3 НКУ устанавливает ответственность за осуществление видов деятельности, не указанных в Реестре, без конкретизации группы. Для ФЛП группы 3 это переход на общую систему с первого месяца, следующего за отчетным кварталом, в котором осуществлялись такие виды деятельности.

Если же налоговики выявят такое нарушение при проверке, то могут аннулировать регистрацию плательщика ЕН «задним числом» и доначислить НДФЛ. Наверняка такой поворот событий совсем не вписывается в ваши планы. Так что подумаем, чем можно помочь.

Вариант 1: тише едешь — дальше будешь Первый вариант — самый рискованный и самый дорогой. Можно ничего не делать и ждать проверки фискалов. Только после того, как фискалы найдут нарушение и наступят негативные последствия, о которых упоминалось выше, придется обжаловать их действия в суде.

Шансы на положительное решение у вас есть.

Во-первых, Закон № 71 установил, что с 01.01.2015 г. в Реестре должны фигурировать виды деятельности, однако он не возложил на предпринимателей, ставших единщиками группы 3 до этой даты, обязанность каким-либо образом дополнительно уведомить фискалов о своих видах деятельности. А значит, с вашей стороны нарушений не было.

Во-вторых, нормы НКУ в этом вопросе прописаны нечетко и можно сделать вывод, что в целом вносить виды деятельности по заявлению должны только ФЛП групп 1 – 2, а третьегруппникам достаточно посетить госрегистратора и внести изменения в ЕГР, а «копировать» данные в Реестр — это уже головная боль налоговиков. К этой мысли подталкивает и то, что для третьегруппников даже не установлен срок подачи заявления об изменении видов деятельности.

НЮАНС. В соответствии со ст. 4 Закона о судебном сборе2обжалование НУР3обойдется вам в 1 % от суммы иска, но не менее 0,4 размера ПМТЛ (в январе–июне 2018 года — 704,80 грн) и не более 5 размеров ПМТЛ (в январе–июне 2018 года — 8810,00 грн).

Налоговое уведомление-решение.

Закон Украины «О судебном сборе» от 08.07.2011 г. № 3674-VI.

Однако поскольку суд может подойти к делу формально, лучше не оставлять решение проблемы «на потом».

Вариант 2: пишем жалобу Можно попытаться заставить налоговиков исправить их ошибки. Для этого прежде всего следует получить актуальное извлечение из Реестра, а затем написать жалобу-обращение в порядке, предусмотренном Законом об обращениях4, и требовать восстановления вида деятельности в Реестре с 01.01.2015 г. Кроме этого, такая переписка с фискалами может стать хорошей подмогой в суде. Образец жалобы приведем на рис. 1.

Закон Украины «Об обращениях граждан» от 02.10.1996 г. № 393/96-ВР.

Заметим: жалобу-обращение советуем адресовать сразу в ГФСУ. А уже центральный орган разберется, на кого возложить ответственность.

Если же ГФС даст формальную отписку или проигнорирует проблему, со всем этим можно идти в суд с требованием обязать контролирующий орган выполнить определенные действия, а именно восстановить вид деятельности в Реестре с 01.01.2015 г.

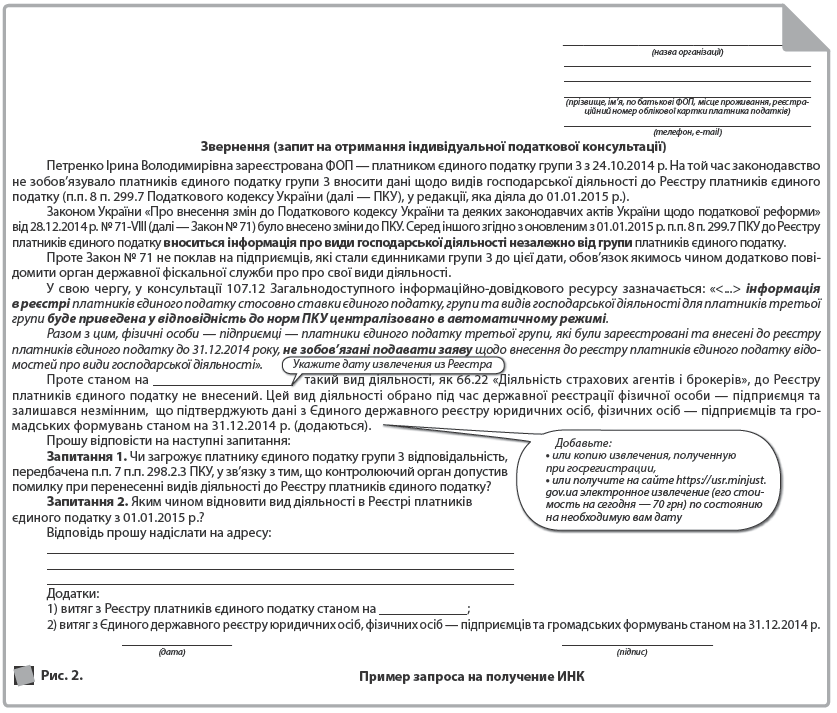

Вариант 3: получаем ИНК Еще один из вариантов взаимодействия с контролирующим органом — получить индивидуальную налоговую консультацию (ИНК). У фискалов можно спросить, грозит ли вам ответственность в описанной вами ситуации и как восстановить КВЭД в Реестре. Если фискалы скажут, что никакой ответственности не будет, такая ИНК станет надежной защитой при проверках, в противном случае ее можно обжаловать в суде. К тому же, обжаловать ИНК в суде будет дешевле, чем НУР (размер судебного сбора равен 1 ПМТЛ, что в январе–июне 2018 года составляет 1762,00 грн).

ОБРАТИТЕ ВНИМАНИЕ! В соответствии с п. 52.4 НКУ письменные ИНК предоставляются областными органами ГФС, поэтому не следует адресовать свое обращение местным налоговикам.

Напомним вам главные реквизиты, которые должен содержать запрос на получение ИНК (п. 52.1 НКУ):

- фамилия, имя, отчество физлица, налоговый адрес, а также номер средства связи и адрес электронной почты, если таковые имеются;

- регистрационный номер учетной карточки налогоплательщика или серия и номер паспорта (для физических лиц, которые по своим религиозным убеждениям отказываются от принятия регистрационного номера учетной карточки налогоплательщика и официально уведомили об этом соответствующий контролирующий орган, имеют отметку в паспорте);

- указание, в чем заключается практическая необходимость получения налоговой консультации;

- подпись;

- дата подписания обращения.

Подробнее остановимся на сути вашего обращения, т. к. с другими реквизитами все более-менее понятно (рис. 2).