Главные тезисы

- По итогам I квартала можно смело заполнять привычную форму декларации — изменения отчетности пока лишь в планах.

- Если вы сбрасываете сточные воды не в водный объект, а в канализацию, уплачивать эконалог не нужно. Вместо вас его заплатит предприятие, предоставляющее услугу по водоотведению.

- Плательщиками эконалога за размещение отходов являются только те субъекты хозяйствования, которые производят окончательное их захоронение. Временное хранение отходов не обязывает вас платить за них эконалог.

- На основании спецразрешения на выбросы определяют перечень загрязняющих веществ, выбрасываемых стационарным источником в атмосферу, и их фактическое количество.

- Если же указанного разрешения у плательщика нет, фискалы предлагают ему самостоятельно определить объемы выбросов и ставки налога.

- Поскольку с 01.01.2017 г. ставки эконалога возросли примерно на 12 %, отчитываясь за I квартал и до конца текущего года, следует принимать в расчет новые ставки.

Плательщики эконалога: есть ли вы среди них?

Строго говоря, в категорию плательщиков эконалога попадают все лица, которые в ходе своей деятельности загрязняют окружающую природную среду. Среди них (ст. 240 НКУ):

1) субъекты хозяйствования;

2) юридические лица, не осуществляющие хозяйственную (предпринимательскую) деятельность;

3) бюджетные учреждения;

4) общественные и другие предприятия, учреждения и организации;

5) постоянные представительства нерезидентов, включая тех, которые выполняют агентские (представительские) функции в отношении таких нерезидентов или их учредителей.

Какие виды загрязнения окружающей среды облагаются эконалогом? Как следует из ст. 242 НКУ, уплачивают его с фактических объемов:

- выбросов в атмосферный воздух загрязняющих веществ стационарными источниками загрязнения;

- сбросов в водные объекты загрязняющих веществ;

- размещения отходов, а также

- радиоактивных отходов, временно хранящихся их производителями, образованных радиоактивных отходов и радиоактивных отходов, накопленных до 1 апреля 2009 года.

Если даже отбросить последнюю — «радиоактивную» — разновидность эконалога как достаточно редкую, то все равно выходит, что практически все, кто так или иначе наносит вред окружающей природе (за исключением физлиц), обязаны платить эконалог.

Но так ли уж категоричен на самом деле этот вывод?

Оказывается, не совсем. Поскольку законодатель, вменяя в обязанность тому или иному лицу уплачивать эконалог за тот или иной вид загрязнения, одновременно предусмотрел условия, при соблюдении которых потенциальный плательщик этого налога становится неплательщиком. Неплохо, согласитесь!

Какие же это условия? Рассмотрим их для каждой разновидности эконалога. Если из дальнейшего изложения вы поймете, что отделаться от статуса плательщика экологического налога у вас не получается, тогда вам в помощь подробная статья о нем2. Если же вы обнаружите, что вписываетесь в эти условия, значит, вы определенно — неплательщик. Следовательно, «эконаложную» декларацию в текущем году вам можно и не подавать. Но для полной уверенности изучите последний раздел этой статьи, где идет речь о дополнительных требованиях, выполнив которые вы точно на весь год забудете об эконалоге.

Итак, приступим к «отмазыванию».

Эконалог за сбросы в водные объекты

Ключевое слово для этой разновидности экологического налога — непосредственный(!) сброс загрязняющих веществ в водные объекты (см. п.п. 240.1.2 НКУ).

Следовательно, если вы осуществляете сброс сточных вод не в водный объект, а в канализацию, уплачивать эконалог не нужно. В этом случае вы просто платите определенную сумму за услуги водоотведения по заключенным с соответствующим коммунальным предприятием договорам. В нее, само собой, может входить в том числе и компенсация эконалога. А уж сам эконалог за загрязнение водных объектов должны уплачивать предприятия, предоставляющие услуги по водоотведению (см. письмо ГФСУ от 19.02.2016 г. № 3723/6/99-99-15-04-01-15, а также консультацию в категории 120.01 ЗІР). На них возложена также и обязанность по предоставлению соответствующей «экоотчетности».

Как видите, эконалогом за сбросы загрязняющих веществ в водные объекты охвачен достаточно узкий круг субъектов хозяйствования. В основном это предприятия канализационного хозяйства. Однако если ваш технологический процесс построен так, что вы осуществляете сбросы непосредственно в водные объекты (например, предприятия пищевой, химической, металлургической промышленности и т. п.), то платить эконалог придется вам самостоятельно. В этом случае за подробностями его расчета обращайтесь к уже упомянутой статье2.

Эконалог за размещение отходов

На сегодня под размещением отходов понимают (п.п. 14.1.223 НКУ):

(1) либо постоянное (окончательное) пребывани;

(2) либо захоронение отходов в специально отведенных для этого местах или на объектах (местах размещения отходов, хранилищах, полигонах, комплексах, сооружениях, участках недр и т. п.), на использование которых получены разрешения уполномоченных органов.

То есть плательщиками «отходного» эконалога являются только те субъекты хозяйствования, которые производят захоронение отходов. Этот вывод распространяется в том числе и на бытовые отходы. В этом случае эконалог платят специализированные организации, которые размещают такие отходы в специально отведенных для этого местах или на объектах (см. консультацию в категории 120.01 ЗІР).

Следовательно, временное хранение отходов не влечет за собой обязанности уплаты экологического налога. Более того, налоговики разъясняют (консультация в категории 120.01 ЗІР): субъекты хозяйствования не являются плательщиками эконалога за отходы, которые образовались в процессе их деятельности и продаются как товар либо используются в собственном производстве, в т. ч. металлолом.

Правда, контролеры по традиции выдвигают несколько дополнительных условий для неуплаты эконалога при временном хранении отходов. Они требуют обязательного наличия договора на сбор и утилизацию отходов с коммунальными или специализированными предприятиями (см., например, письмо ГУ ГФС в г. Киеве от 24.05.2016 г. № 11442/10/26-15-12-03-18). Да еще хотят, чтобы в этом договоре были указаны сроки передачи отходов (письмо ГНСУ от 27.12.2012 г. № 12699/0/71-12/15-2117).

Если упомянутого договора нет или вы не придерживаетесь договорных сроков избавления от отходов, то, по мнению фискалов, даже при временном хранении у себя отходов вы должны уплачивать эконалог за их размещение.

Аналогичный подход они исповедуют и в отношении таких опасных отходов, как шины, аккумуляторы, люминесцентные лампы и т. п. (см. консультацию в категории 120.01 ЗІР).

Кстати, насчет тары (упаковки), в которой поступают импортные товары, подлежащие таможенному оформлению и дальнейшей реализации, фискалы говорят то же самое. Они согласны считать ее не объектом обложения экологическим налогом только в случае заключения со специализированным предприятием договора о предоставлении услуг по утилизации использованной тары (упаковки) (см. консультацию в категории 120.02 ЗІР).

Если же вы действительно осуществляете постоянное размещение (читай — захоронение) отходов, то должны уплачивать «отходный» эконалог. Порядок его расчета вы найдете в упомянутой выше статье.

Эконалог за выбросы в атмосферу

А вот от этой разновидности эконалога «отмазки», к сожалению, нет.

Не будем пересказывать всего, что сказано о нем в предыдущей статье3. Напомним только, что в категорию его плательщиков вы попадаете, если ваша деятельность сопровождается выбросами загрязняющих веществ в атмосферный воздух стационарными источниками загрязнения (п. 240.1 НКУ). И если у вас есть спецразрешение на выбросы для такого источника, задача по расчету эконалога, считай, решена. Соответствующие формулы— в той же статье.

Но ежели такого спецразрешения нет, товы можете самостоятельно определить объемы выбросов и ставки налога. Ориентироваться при этом можно на Пояснение о расчете объемов выбросов загрязняющих веществ в атмосферный воздух от стационарных источников загрязнения в Украине, предоставленное Госстатом (см. «Вісник. Право знати все про податки і збори», № 32/2016, с. 224). В прошлый раз мы рассказывали, как им воспользоваться на практике в случае, если ваш стационарный источник загрязнения — отопительный котел, работающий на жидком топливе (мазуте).

Удовлетворяем просьбы читателей, имеющих газовый котел.

Для расчета фактических объемов выбросов каждого из загрязняющих веществ Мі нужно использовать следующую упрощенную формулу:

М і =10-6 × k i × Р × Q r,

где k i — показатель эмиссии i-того загрязняющего вещества, г/ГДж;

Р — расход топлива за отчетный период, т;

Q r — низшая рабочая теплота сгорания топлива, МДж/кг.

Расход (кг, т) природного газа за отчетный период исчисляется по формуле:

Р = X × r,

где Р — расход топлива за отчетный период (кг, т);

Х — объем потребленного газа (м3);

r — плотность природного газа при нормальных условиях (кг/м3).

Дальнейший расчет проведем на примере.

Пример. Рассчитаем налоговое обязательство по экологическому налогу за I квартал 2017 года для котла, работающего на природном газе. Исходные данные для расчета выбросов загрязняющих веществ и парниковых газов в атмосферу при сжигании природного газа возьмем следующие:

- объем потребленного газа за отчетный период — Х = 1000 м3;

- плотность природного газа — r = 0,723 кг/м3;

- низшая рабочая теплота сгорания топлива — Qгаза = 45,75 МДж/кг.

Показатели эмиссии загрязняющих веществ

|

Название |

Условное обозначение |

Значение показателя, г/ГДж |

|

Азота оксиды |

kNOx |

64,311 |

|

Углерода окись |

kCO |

248,75 |

|

Двуокись углерода |

kCO2 |

58748,13 |

|

Оксид диазота |

kN2O |

0,1 |

|

Метан |

kCH4 |

1,0 |

Сначала переведем показатели использованного природного газа из метров кубических в тонны:

Р = 1000 м3 × 0,723 кг/м3 = 723,00 кг = 0,723 т.

Рассчитаем валовые выбросы загрязняющих веществ, образующихся при сгорании 0,723 т природного газа.

Валовой выброс оксидов азота:

МNOx = 10-6 × kNOx × Qгаза×Р = 10-6 × 64,311 г/ГДж × 45,75 МДж/кг × 0,723 т = 0,002 т.

Валовой выброс окиси углерода:

МCO = 10-6 × kCO × Qгаза Р = 10-6 × 248,75 г/ГДж × 45,75 МДж/кг × 0,723 т = 0,008 т.

Валовой выброс оксида диазота:

МN2O = 10-6 × kN2O × Qгаза × Р = 10-6 ×0,1 г/ГДж × 45,75 МДж/кг × 0,723 т = 0,000003 т.

Валовой выброс метана:

МCH4 = 10-6 × kCH4 × Qгаза × Р = 10-6 × 1,0 г/ГДж ×

× 45,75 МДж/кг × 0,723 т = 0,000033 т.

Валовой выброс диоксида углерода:

МCO2 = 10-6 × kCO2 × Qгаза × Р = 10-6 × 58748,13 г/ГДж × 45,75 МДж/кг × 0,723 т = 1,943 т.

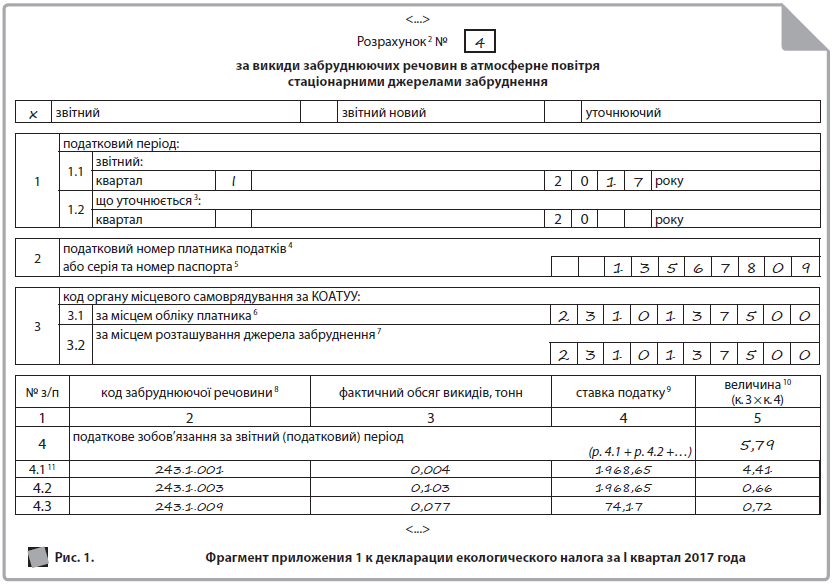

Заметим, что в соответствующем приложении (приложении 1) к «эконалоговой» декларации объемы загрязняющих веществ округляют до трех десятичных знаков (см. консультацию в категории 120.05 ЗIР, которая с 01.01.2017 г. утратила силу по «техническим» причинам). Поэтому при расчете суммы эконалога берем только величины валовых выбросов, превышающие 0,0005 т. Остальные показатели при такой точности расчетов обращаются в нуль.

Следовательно, налоговые обязательства (НО) за выбросы загрязняющих веществ и парниковых газов в атмосферу при сжигании природного газа за отчетный период составляют:

НО = 0,002 т × 2204,89 грн./т + 0,008 т × 83,07 грн./т + 1,943 т × 0,37 грн./т = 5,79 грн.

Пример заполнения приложения 1 приведем на рис. 1. После этого рассчитанную сумму эконалога из приложения 1 следует перенести в строку 4.1 налоговой декларации — здесь никаких проблем, думаем, быть не должно.

Отчитываемся и платим по новым ставкам

Отчетность по эконалогу в настоящее время включает в себя:

- налоговую декларацию экологического налога. Ее форма утверждена приказом МФУ от 17.08.2015 г. № 715. В ней вы отражаете общие суммы рассчитанного эконалога за соответствующий период по каждому виду загрязнения окружающей природной среды;

- шесть5 приложений к декларации. В каждом из них осуществляете расчет налоговых обязательств по эконалогу для отдельного вида загрязнения окружающей среды.

С декларацией подаете лишь те приложения, из которых в нее переносятся числовые значения. Такие приложения являются ее неотъемлемой составляющей.

Декларацию по эконалогу и приложения к ней заполняете и подаете за каждый квартал отдельно, без нарастающего итога.

Базовый налоговый (отчетный) период по экологическому налогу — календарный квартал (п. 250.1 НКУ). Это означает, что «экоотчетность» вы предоставляете контролирующему органу в течение 40 к. дн., следующих за последним календарным днем налогового (отчетного) квартала (п. 250.2 НКУ). За I квартал 2017 года — не позднее 10 мая.

А уплачиваете эконалог в течение 10 к. дн., следующих за последним днем предельного срока предоставления налоговой декларации. Последний день уплаты за I квартал 2017 года — 19 мая, поскольку предельный срок приходится на субботу, 20 мая, а сроки уплаты налогов, как известно, вперед не переносятся.

ОБРАТИТЕ ВНИМАНИЕ! С 01.01.2017 г. ставки эконалога выросли в очередной раз. В этой связи ст. 243, 245 и 246 НКУ в действующей редакции уже содержат новые, повышенные, размеры ставок. Именно их вы и берете в расчет, отчитываясь за I квартал 2017 года (и все последующие тоже). То есть ни в коем случае нельзя механически перенести ставки из прошлогодней декларации в текущую отчетность. Не упустите этот момент из виду!

Куда подавать отчетность по эконалогу?

Согласно п. 250.2 НКУ «экодекларацию» за выбросы, сбросы и размещение отходов подаете по месту размещения стационарных источников, специально отведенных для этого мест или объектов. Если место предоставления декларации не совпадает с вашим основным местом учета, то в контролирующий орган, в котором вы находитесь на учете по основному месту, подаете в стандартный квартальный срок копию соответствующей декларации.

Нюансы существуют и при подаче декларации в случае, когда у вас несколько стационарных источников загрязнения или специально отведенных для размещения отходов мест или объектов, которые находятся не в одном месте. Соответствующие правила в данном случае устанавливает п. 250.10 НКУ. Здесь обратим ваше внимание на письмо ГФСУ от 15.02.2016 г. № 5161/7/99-99-15-04-02-17, в котором контролеры рекомендуют подавать одну декларацию по объектам, находящимся в разных населенных пунктах, подконтрольных одному органу ГФСУ. Но к ней нужно приложить необходимое количество отдельных приложений по каждому объекту налогообложения (по каждому коду КОАТУУ).

И в завершение несколько важных нюансов, касающихся неподачи «экологической» декларации.

Если не планируете загрязнять окружающую среду

Итак, вы дочитали статью до конца и поняли, что стационарного источника загрязнения атмосферы у вас нет и остальные разновидности эконалога вы уплачивать тоже не должны. Как быть в этом случае с «экоотчетностью» в текущем году?

Очень просто! Вы должны уведомить об этом контролирующий орган по месту расположения источников загрязнения и составить заявление об отсутствии в отчетном году объекта исчисления эконалога. Тогда у вас будет возможность в течение всего отчетного года не подавать декларацию по эконалогу (см. п. 250.9 НКУ).

Такое заявление составляете в произвольной форме и подаете не позднее предельного срока предоставления налоговой отчетности за I квартал того года, в котором у вас отсутствует объект обложения экологическим налогом. В текущем году предельный срок подачи заявления — 10 мая. Если же подачу заявления проигнорировать, придется предоставлять декларацию с прочерками в общем порядке в течение всего отчетного года.

Однако имейте в виду: подавать указанное заявление вы обязаны, только если в предыдущем году уже уплачивали эконалог. А вот если вы раньше никогда не загрязняли окружающую природную среду ни одним из возможных способов и не планируете иметь объекты обложения эконалогом в отчетном году, то такое заявление подавать не должны. Это касается и вновь зарегистрированных субъектов (разъяснение в категории 120.05 ЗІР).

Уверены, сегодняшняя статья сняла гору с ваших плеч по многим вопросам, касающимся экологического налога. Но если что-то случайно осталось вне поля нашего зрения, задавайте вопросы — и мы обязательно вернемся к этой теме.

Елена Лозовая, консультант