Основні правила

МСБО 38 «Нематеріальні активи» встановлює жорсткі критерії визнання внутрішньо створених активів, а витрати, що не відповідають їм, наказує визнавати як витрати періоду.

1) придбані:

а) окремо; або

б) у межах об’єднання бізнесу;

2) створені самою організацією.

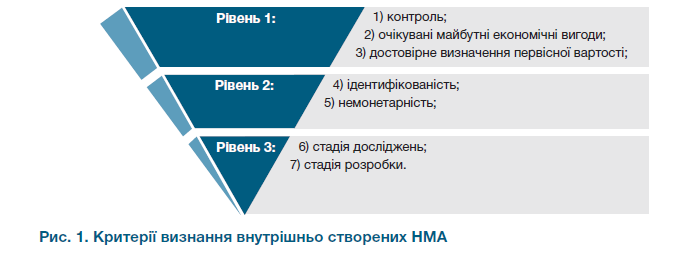

Для визнання внутрішньо створеного активу він має відповідати критеріям, що складаються з декількох рівнів:

- рівень 1 — критерії визнання активу;

- рівень 2 — критерії визнання НМА;

- рівень 3 — критерії визнання НМА, створеного самою організацією.

Схематично зазначені критерії можна зобразити так (див. рис. 1).

Консервативний підхід до визнання внутрішньо створених активів у Ради з МСБО пов’язаний з такими проблемами:

a) визначення моменту, коли актив можна визнати таким, що ідентифікується;

б) отримання підтверджень, що актив здатен давати очікувані майбутні економічні вигоди;

в) достовірність визначення первісної вартості активів.

У відповідь на поставлені вище проблеми МСБО 38 розділяє процес створення організацією активу на дві стадії:

a) стадію досліджень; і

б) стадію розробки.

На стадії досліджень у межах внутрішнього проєкту організація не може продемонструвати наявність нематеріального активу, який створюватиме ймовірні майбутні економічні вигоди. Отже, відповідні витрати визнають як витрати в момент їх виникнення.

Прикладами дослідницької діяльності є (параграф 56 МСБО 38):

a) діяльність, спрямована на здобуття нових знань;

б) пошук, оцінка та остаточний добір галузей, де застосовуватимуть результати дослідження чи інші знання;

в) пошук альтернативних матеріалів, пристроїв, продукції, процесів, систем або послуг; і

г) формулювання, проєктування, оцінка та остаточний добір можливих альтернатив новим чи вдосконаленим матеріалам, пристроям, продуктам, процесам, системам або послугам.

Як правило, після закінчення стадії досліджень організація може на стадії розробки в межах внутрішнього проєкту ідентифікувати НМА та продемонструвати, що цей актив створюватиме ймовірні майбутні економічні вигоди. Це відбувається тому, що стадія розробки проєкту більш просунута порівняно зі стадією досліджень.

Нематеріальний актив, що є результатом розробки, підлягає визнанню тоді, і тільки тоді, коли організація може продемонструвати все перераховане нижче (параграф 57 МСБО 38):

a) технічну здійсненність завершення розробки нематеріального активу та доведення його до стану, придатного для використання чи продажу;

б) свій намір завершити розробку нематеріального активу та використовувати або продати його;

в) здатність використовувати або продати нематеріальний актив;

г) очікуваний спосіб отримання ймовірних майбутніх економічних вигід;

ґ) наявність достатніх технічних, фінансових та інших ресурсів, необхідних для завершення процесу розробки та використання або продажу нематеріального активу;

д) здатність достовірно оцінити витрати, що стосуються нематеріального активу в процесі його розробки.

Прикладами діяльності з розробки є (параграф 59 МСБО 38):

a) проєктування, конструювання та випробування прототипів і моделей перед початком виробництва або використання;

б) проєктування інструментів, шаблонів, форм і штампів, що передбачають нову технологію;

в) проєктування, будівництво та експлуатація дослідної установки, що не є економічно доцільною для комерційного виробництва; і

г) проєктування, конструювання та тестування обраних альтернатив новим чи вдосконаленим матеріалам, пристроям, продукції, процесам, системам або послугам.

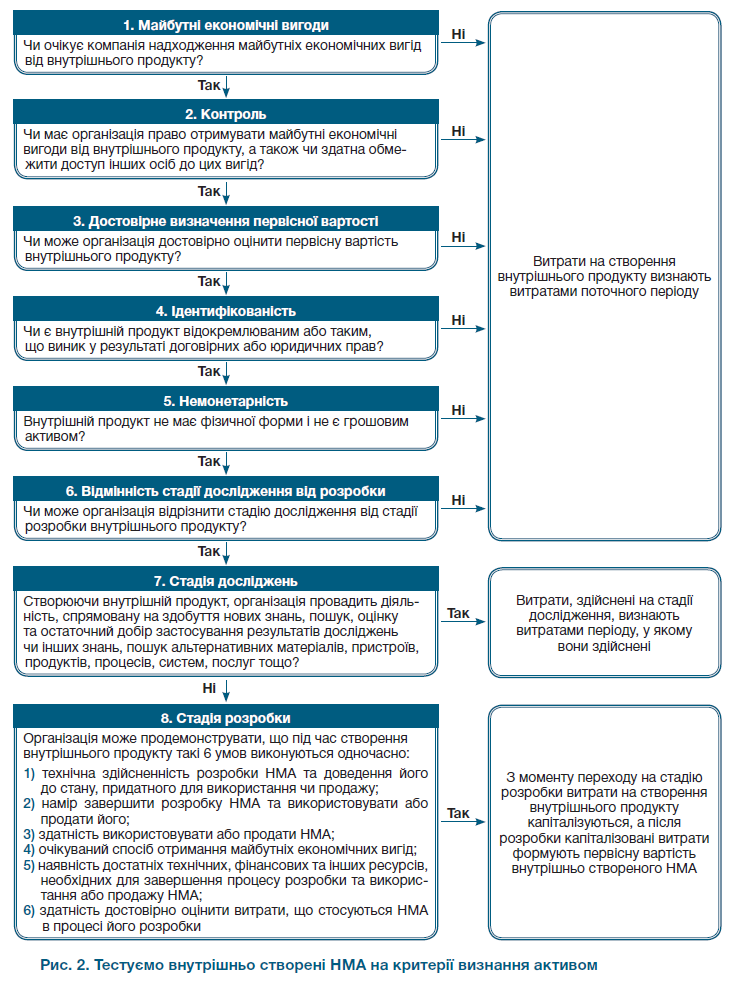

З викладеного випливає, що для визнання внутрішньо створеного НМА організація повинна відповісти на такі запитання (див. рис. 2).

Первісна вартість НМА, створеного самою організацією, дорівнює сумі витрат, здійснених із дати переходу на стадію розробки. При цьому заборонено відновлювати витрати, які вже були визнані як витрати на стадії дослідження та до неї.

До складу первісної вартості внутрішньо створеного НМА включаються всі витрати, що безпосередньо пов’язані зі створенням, виробництвом і підготовкою активу до використання відповідно до намірів керівництва. Прикладами безпосередньо пов’язаних витрат є:

a) витрати на матеріали й послуги, використані або спожиті під час створення нематеріального активу;

б) витрати на виплати працівникам (як цей термін визначено в МСБО 19 «Виплати працівникам»), що виникають у зв’язку зі створенням нематеріального активу;

в) виплати, необхідні для реєстрації юридичного права;

г) амортизація патентів та ліцензій, які використано для створення нематеріального активу;

ґ) капіталізовані витрати за позиками відповідно до МСБО 23 «Витрати за позиками».

До складу первісної вартості НМА, створеного самою організацією, не входять такі витрати:

a) торговельні, адміністративні та інші загальні накладні витрати, крім тих, які можуть бути віднесені безпосередньо на підготовку активу до використання;

б) виявлена неефективність і первісні операційні збитки, які виникли до моменту досягнення планової продуктивності зазначеного активу; і

в) витрати на навчання персоналу, як працювати з активом.

Приклади

Приклад 1 |

||||||||||||||||

|

Виробнича компанія з метою підвищити технологічний потенціал та покращити ефективність виробничого процесу здійснює наукові дослідження, проводить дослідно-конструкторську та технологічну розробку (НДДКР). У період із 1 січня 2020 року по 30 червня 2020 року працівники дослідного відділу проводили планові наукові розвідки. У зазначений період здійснено такі витрати:

З 1 липня по 31 липня 2020 року робоча група, яка проводила наукові дослідження, надала керівництву та акціонерам компанії звіт, у якому заявлено та обґрунтовано технічну здійсненність розробки ноу-хау у виробничому процесі та доведення його до стану, придатного для використання. Також у звіті наведено дані про наявність достатніх технічних, фінансових та інших ресурсів, необхідних для завершення процесу розробки та подальшого використання ноу-хау. Отримавши звіт, Рада директорів компанії вивчила питання щодо отримання майбутніх економічних вигід від оптимізації виробничого процесу та висловила намір завершити розробку ноу-хау з метою використовувати його. До бухгалтерії компанії 1 серпня 2020 року передано копії звітів робочої групи, протоколів засідання Ради директорів, а також наказ керівника про початок капіталізації витрат, що підлягають достовірній оцінці, на розробку ноу-хау. У період із 1 серпня по 30 листопада 2020 року здійснено такі витрати:

Оновлений виробничий процес упроваджено в компанії 1 грудня 2020 року. За наведеними операціями буде складено таку кореспонденцію рахунків:

|

Приклад 2 |

||

|

У компанії з продажу енергетичних батончиків Рада директорів підписала рішення про проведення ребрендингу й підвищення витрат на створення та просування нового бренду. Витрати здійснено на створення нового логотипа та нової упаковки батончиків, запущено масштабну рекламну кампанію, підписано спонсорські договори зі спортивними командами. Керівник компанії наполягає на тому, що всі здійснені витрати на бренд мають капіталізуватися у складі НМА, адже бренд можна в майбутньому продати. Згідно з МСБО 38 витрати на створення логотипів та ескізів упаковки, на проведення рекламних кампаній і на спонсорські виплати, як правило, не можна відокремити від витрат, пов’язаних із розвитком бізнесу загалом. Зазначені витрати визнають як витрати в тому періоді, у якому їх здійснено, з такою кореспонденцією рахунків:

|

Приклад 3 |

|

Компанія з гуртового продажу будівельних матеріалів за 20 років діяльності створила базу даних компаній-постачальників і компаній-покупців у будівельній галузі. Додатковий дохід компанія отримує за продаж своєї бази даних усім охочим. Попри те що компанія отримує виручку від продажу бази даних, відповідно до МСБО 38 клієнтські бази та аналогічні по суті статті, створені самою організацією, неможливо відрізнити від витрат на розвиток бізнесу загалом, а тому такі статті не підлягають визнанню як НМА. Ба більше, як правило, на практиці складно відокремити витрати на створення внутрішніх баз даних від загальних витрат компанії, отже, неможливо достовірно оцінити первісну вартість. |

Приклад 4 |

||||||

|

Компанія зазнала витрат на створення інтернет-магазину, у якому покупці можуть вибрати та оплатити товари онлайн, а також замовити доставку. Витрати здійснено в такому розмірі:

Згідно з роз’ясненням ПКТ-32 «Нематеріальні активи: витрати на сторінку в Інтернеті» вебсайт, розроблений організацією, слід визнавати як НМА тоді, і тільки тоді, коли на додаток до відповідності основним вимогам визнання та первісної оцінки, описаним у параграфі 21 МСБО 38, організація може продемонструвати те, як її вебсайт створюватиме ймовірні майбутні економічні вигоди, наприклад, вебсайт може давати виручку, включаючи пряму виручку від можливості розміщувати замовлення через вебсайт. Отже, компанія має право визнати прямі витрати на створення інтернет-магазину як НМА. Інші витрати, пов’язані зі створенням сайту, визнають у складі витрат поточного періоду:

|

Приклад 5 |

|

Компанія, що надає професійні юридичні послуги, зазнала таких витрат на створення корпоративного сайту:

Згідно з роз’ясненням ПКТ-32 організація не може продемонструвати те, як вебсайт, розроблений виключно або в основному для просування й реклами її продукції та послуг, створюватиме ймовірні майбутні економічні вигоди, отже, усі витрати на розробку такого вебсайту слід визнавати витратами в міру їх виникнення. |