Исправление ошибок в приложениях к НДС-декларации: общие правила

Почти всегда исправление данных декларации по НДС требует уточнения данных и в приложениях.

В материале на с. 10 вы познакомились с основными правилами исправлений.

Сейчас же сосредоточим внимание на приложениях.

Основные принципы исправления

Приложения к декларации по НДС являются ее неотъемлемой частью (п. 46.1 НКУ).

Сразу отметим: если подается декларация с отметкой «Звітна нова», то никаких особенностей в заполнении приложений не будет. В таком случае весь «комплект» отчетности, а именно декларация и приложения к ней подаются заново, как будто ошибки не было.

А вот все ошибки, которые обнаруживаются и исправляются после истечения предельного срока подачи декларации за соответствующий отчетный период, в котором допущена такая ошибка, следует исправлять путем подачи УР и, при необходимости, уточняющих приложений к нему. Об этом и поговорим подробнее.

В пункте 3 разд. IV Порядка № 21 1четко указано, что при исправлении ошибок в строках поданной ранее декларации, к которым должны подаваться приложения, к УР должны быть приложены соответствующие приложения, содержащие информацию об уточненных показателях. А значит, ошибки, допущенные в приложениях, исправлять необходимо.

Ошибки в приложениях к декларации по НДС можно классифицировать таким образом:

- влияющие на показатели декларации;

- не влияющие на показатели декларации и допущенные непосредственно в приложениях.

НАПОМНИМ. Вместе с УР необходимо подавать только те приложения, в которых вы допустили ошибки. Так, если гр. 6 соответствующей строки УР не заполнена и при этом в самом приложении ошибка отсутствует, то подавать его еще раз не нужно.

Алгоритм исправления в большинстве приложений к декларации будет следующий:

- если ошибка НЕ повлияла на показатели декларации по НДС (например, неверно указаны ИНН, налоговый период, дата и номер документа (акта или справки)), то ошибку следует исправлять следующим образом: повторить ошибочную запись, стоимостные показатели сторнировать (показать со знаком «–»), далее указать правильную запись по операции с исправленными показателями (в том числе и стоимостные данные); итоговая строка «Усього» не заполняется;

- если ошибка повлияла на показатели декларации, исправляться следует так:

- если нужно увеличить/уменьшить числовые данные по строке, которая ранее уже была в приложении, со знаком «+» или «–» уточняем значение этой строки;

- если необходимо удалить существующую строку приложения, то такая строка повторяется на полную сумму со знаком «–»;

- если необходимо добавить новую строку, которой не было в приложении, ее следует привести со знаком «+».

В итоговых строках «Усього за звітний (податковий) період» числовые показатели отражаются на сумму уточнения (увеличения или уменьшения) с соответствующим знаком и соответствуют данным из колонки 6 УР.

ОБРАТИТЕ ВНИМАНИЕ! Полностью переписывать/повторять правильные значения приложений не нужно. Достаточно исправить ошибочные данные.

Соответствующий алгоритм подходит для приложений Д1, Д2. Отдельные нюансы следует учитывать и при уточнении данных в приложении Д6 (по-старому Д7), поскольку его заполнение требует проведения расчетов. Об этом поговорим немного дальше.

Для осуществления исправлений в приложениях Д3 и Д4 трудно предоставить единый алгоритм. Налоговики даже стесняются давать какие-либо советы по этому поводу в ЗІР. Каждый случай здесь требует изучения деталей, и иногда целесообразно обратиться за ИНК, особенно когда речь идет о бюджетном возмещении.

Далее рассмотрим примеры исправления самых распространенных ошибок.

Приложение Д1

После обновления формы декларации с исправлением данных по формированию НО столкнутся только «счастливчики». См. по этому вопросу материал «Исправление несуммовых ошибок в приложении Д1 к декларации по НДС» цього номера.

Поэтому сейчас уделим внимание исправлению ошибок, которые затронули НК. Нас будет интересовать исправление ошибок в разд. II приложения Д1 (таблицы 2.1 и 2.2).

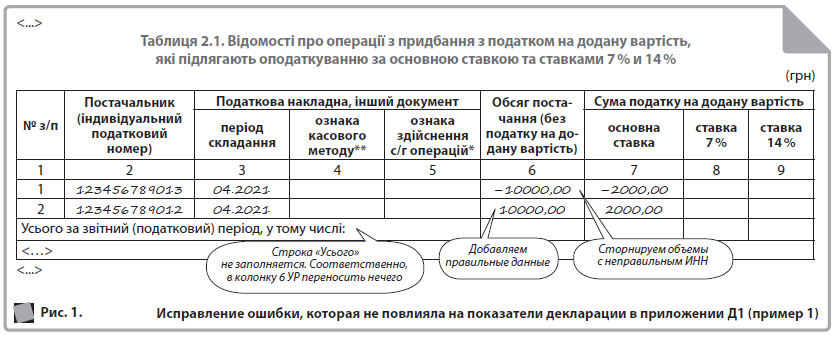

Пример 1. Заполняя таблицу 2.1 приложения Д1 за апрель 2021 года, плательщик НДС указал неправильный ИНН контрагента: нужно было указать «123456789012», а он указал «123456789013». Объем поставки в НН составил 10 тыс. грн без учета НДС (ставка 20 %).

Эта ошибка не повлияла на показатели декларации и исправляется путем удаления ошибочной строки со знаком «–» и добавления правильной со знаком «+» (см. рис. 1).

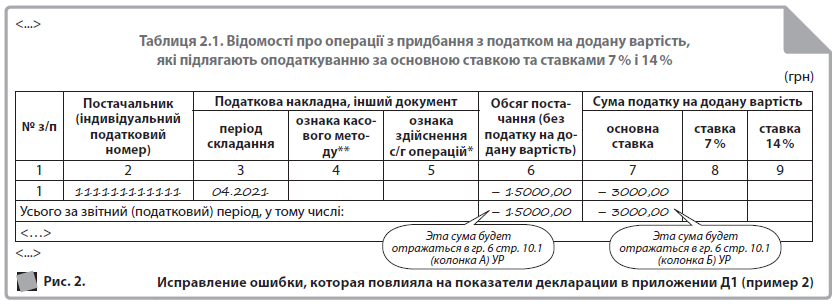

Пример 2. Плательщик НДС (покупатель) ошибочно включил в приложение Д1 (таблица 2.1) за апрель 2021 года НН (составлена в апреле 2021 года) по контрагенту «111111111111» с объемом поставки 15000,00 грн, НДС — 3000,00 грн. После истечения предельного срока подачи декларации по НДС за апрель оказалось, что НН была зарегистрирована с нарушением предельного срока регистрации. Соответственно, права на НК в апреле по ней не возникло.

Данная ошибка затронула и показатели декларации по НДС. Исправлять ее следует путем удаления строки со знаком «–» (см. рис. 2).

Аналогично будут исправляться ошибки и в таблице 2.2 разд. II приложения Д1 касаемо корректировки НК. Как видите, все довольно просто.

Приложение Д2

В приложении Д2 расшифровывают «переходный» минус со стр. 21 декларации по НДС. Кроме того, согласно п. 14 разд. III Порядка № 21 реорганизуемый налогоплательщик имеет право подать заявление о перенесении суммы отрицательного значения в состав НК правопреемника (таблица 2 приложения Д2). В свою очередь, правопреемник такого плательщика НДС также подает заявление о перенесении суммы отрицательного значения реорганизованного налогоплательщика в состав НК отчетного (налогового) периода. Это таблица 3 приложения Д2.

Более подробно рассмотрим ошибки в таблице 1 приложения Д2. Ошибки в других таблицах менее вероятны, поскольку, в частности, таблица 3 приложения Д2 оформляется после проверки и согласования сумм отрицательного значения налоговиками.

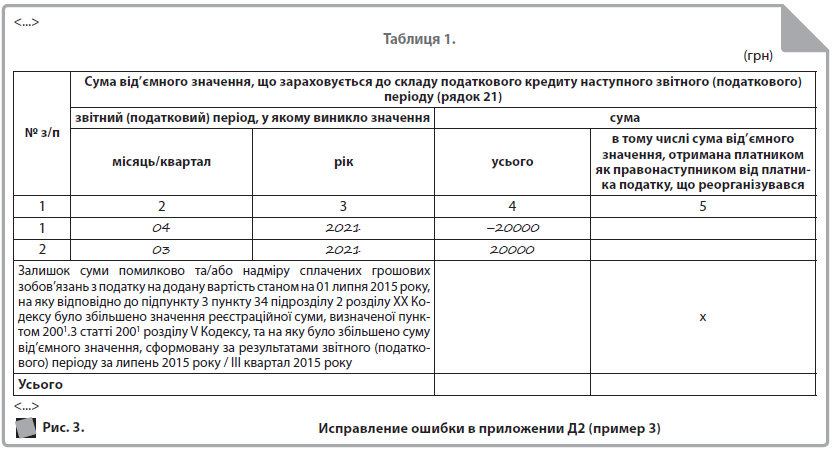

Пример 3. В июне 2021 года предприятие выявило, что допустило ошибку при заполнении таблицы 1 приложения Д2 к декларации за апрель 2021 года, а именно неправильно указали период, в котором возникло отрицательное значение. В приложении указано: 45000 грн — 04.2021, а следовало: 25000 грн — 04.2021, 20000 грн — 03.2021.

Ошибка не повлияла на показатели декларации. Исправлять ее будем путем удаления одной строки со знаком «–» и добавлением правильной со знаком «+» (см. рис. 3).

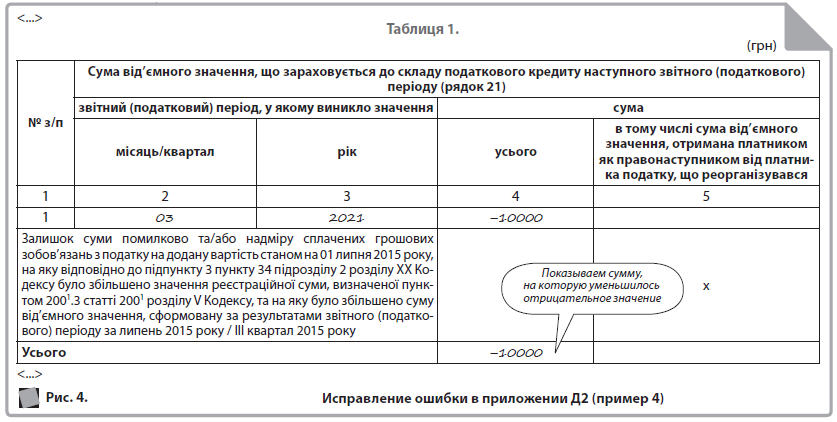

Пример 4. Плательщик НДС уточнил сумму НО в декларации по НДС за апрель 2021 года. В связи с этим отрицательное значение, подлежащее перенесению в состав НК следующего отчетного периода (стр. 21), уменьшилось на 10000,00 грн. Однако возникло отрицательное значение в марте 2021 года.

Здесь ошибка повлияла и на показатели самой декларации, и на показатели таблицы 1 приложения Д2. Поэтому при подаче УР следует обязательно проверить, совпадают ли суммы в строке «Усього» уточняющего приложения Д2 и гр. 6 стр. 21 УР. Пример исправления см. на рис. 4.

НА ЗАМЕТКУ. Каким образом следует исправлять данные деклараций последующих отчетных периодов при исправлении данных в стр. 21, см. в материале «Исправили значение строки 21 декларации по НДС — позаботьтесь о показателях следующих периодов» этого номера.

Приложение Д6

На сегодня актуальные разъяснения по заполнению этого приложения при исправлении ошибок отсутствуют. Однако, считаем, на вооружение можно взять старое, которое действовало до 01.03.2021 г. по уточнению приложения Д7 (оно же сейчас Д6).

В консультации из категории 101.25 ЗІР налоговики предлагают в уточняющем приложении указывать правильные показатели. А значит, следует заполнить приложение так, будто ошибки не было.

Если ошибка повлияла на стоимостные показатели декларации, то УР заполняем по общим правилам: в гр. 4 переносим показатели уточняемой налоговой декларации по НДС, в гр. 5 — все соответствующие показатели декларации с учетом исправленных ошибок, в гр. 6 отражаем сумму ошибки (с соответствующим знаком «+» или «–»). Но при этом в уточняющем приложении Д6 УР просто указываем правильные показатели.

Если налоговики изменят свой подход к «механике» исправления ошибок в приложении Д6, мы сразу сообщим вам об этом.

Также обратите внимание, что при исправлении показателей в приложении Д6 следует также быть внимательными к начислению распределительных НО. Ошибка в расчете доли может повлечь за собой снежный ком исправлений в декларациях последующих периодов.

Анна Хомюк, главный редактор, ACCA DipIFR