Лікарняні: як нарахувати ЄСВ та відобразити у формі № Д4

У разі тимчасової непрацездатності працівника на підставі листка непрацездатності і рішення комісії (уповноваженого) із соцстрахування бухгалтер нараховує лікарняні. Безумовно, виникають питання щодо нарахування ЄСВ на такі виплати й відображення їх в оновленій формі № Д4. Відповіді на них ви дізнаєтеся прямо зараз.

Cтаттю взято з газети "Зарплата та кадрова справа"№ 15

Світлана Кепіна,

начальник Управління адміністрування єдиного внеску, методології та розгляду звернень платників податків Департаменту податків і зборів з фізичних осіб Державної фіскальної служби України

Тетяна Дзера,

начальник відділу супроводження інформаційних систем та електронних реєстрів

Департаменту інформаційних систем та електронних реєстрів Пенсійного фонду України

Вікторія Змієнко,

головний редактор газети «Зарплата та кадрова справа»

Лікарняні та ЄСВ

І оплата перших п’яти днів тимчасової непрацездатності, і допомога по тимчасовій непрацездатності включаються до бази нарахування ЄСВ на підставі п. 1 ч. 1 ст. 7 Закону про ЄСВ. Оскільки такі виплати не входять до фонду оплати праці згідно з Інструкцією № 5, до бази нарахування ЄСВ вони потрапляють як окрема складова в місяці їх нарахування.

Проте пам’ятайте, що для цілей порівняння з максимальною базою ЄСВ (з 2018 року — 15 МЗП; БНmax) і мінімальною базою (МЗП; БНmin) лікарняні розподіляють за місяцями, на які припадають дні хвороби згідно з листком непрацездатності. Розміри ставок ЄСВ на лікарняні такі самі, як і для зарплати (див. с. 4).

ВАЖЛИВО! Якщо база нарахування ЄСВ (з урахуванням розподілених за місяцями тимчасової непрацездатності лікарняних) щодо основного працівника (без інвалідності) менше МЗП, то ЄСВ за такий місяць сплачуйте з МЗП.

Окремо зупинимося на нарахуванні ЄСВ на лікарняні працівників підприємств (установ) з інвалідністю. На практиці часто після встановлення інвалідності працівник надає листок (листки) непрацездатності, які свідчать про його хворобу до встановлення інвалідності. У такому випадку за умови, що працівник надав копію довідки до акта огляду в медико-соціальній експертній комісії про встановлення групи інвалідності, що підтверджує встановлення інвалідності, з дати встановлення групи інвалідності (але не раніше одержання завіреної копії такої довідки) на лікарняні нараховуйте ЄСВ за ставкою 8,41 %1.

Разом із тим усі доходи працівника, нараховані йому з дати втрати інвалідності, оподатковуйте ЄСВ за ставкою 22 %. У тому числі це стосується і лікарняних за періоди до дати припинення інвалідності, але нарахованих після дати втрати інвалідності — ЄСВ нараховуйте на них за ставкою 22 % (див. лист ДФСУ

від 17.01.2018 р. № 183/6/99-99-13-02-03-15/ІПК; «ЗКС», № 5/2018, с. 38).

Лікарняні у формі № Д4

Відомості про суму нарахованих лікарняних зазначайте в таблицях 1 і 6 форми № Д4, дні тимчасової непрацездатності — в таблиці 6. Тепер розберемося з нюансами заповнення звіту.

Таблиця 1 Тут відображайте загальні суми оплати перших п’яти днів і допомоги по тимчасовій непрацездатності, нараховані у звітному місяці на підставі листків непрацездатності та рішення комісії (уповноваженого) із соцстрахування.

Суми нарахованих у звітному місяці лікарняних відображайте в рядках:

1.3 → 1 — тут вказуйте всю нараховану суму оплати перших п’яти днів хвороби, у тому числі ту, що перевищує БНmax (з урахуванням інших складових бази нарахування ЄСВ);

1.4 → 1 — зазначайте всю нараховану суму допомоги по тимчасовій непрацездатності, у тому числі ту, що перевищує БНmax;

2.1 (2.2 — для ставки 8,41 %; 2.3 — для ставки 5,3 %; 2.4 — для ставки 5,5 %) → 2 — вказуйте суму лікарняних в межах БНmax.

Суму ЄСВ, нарахованого на лікарняні, відображайте в рядках: 3.1 (3.2 — для ставки 8,41 %; 3.3 — для ставки 5,3 %; 3.4 — для ставки 5,5 %) → 3, 6.1 (6.4 — для ставки 8,41 %; 6.5 — для ставки 5,3 %; 6.6 — для ставки 5,5 %) → 6.

Якщо за якийсь місяць хвороби основному працівнику (без інвалідності2) буде нараховано тільки лікарняні або лікарняні + декретні, або лікарняні + винагорода за договором ЦПД, і така сума менше МЗП, то необхідно відобразити додаткову базу в рядку 2.5 (2) і нарахований на неї ЄСВ за ставкою 22 % в рядках 3.5 (3) і 6.1 (6).

Таблиця 5 Період тимчасової непрацездатності внаслідок хвороби застрахованої особи або її дитини не є підставою для заповнення таблиці 5.

Таблиця 6 Лікарняні показують в таблиці 6 за той місяць, у якому вони були нараховані, з розподілом за місяцями, на дні яких припадає тимчасова непрацездатність. Тобто в таблиці 6 буде стільки рядків, на скільки місяців припадає хвороба.

ЗВЕРНІТЬ УВАГУ! В таблиці 6 лікарняні не розподіляють на оплату перших п’яти днів хвороби і допомогу по тимчасовій непрацездатності.

При відображенні лікарняних в таблиці 6 враховуйте такі особливості:

- у реквізиті 9 вказуйте коди категорій застрахованих осіб з додатку 2 до Порядку № 435:

|

Звичайний працівник (22 %) |

29 |

|

Працівник з інвалідністю, який працює на підприємстві, в установі, організації (8,41 %) |

36 |

|

Працівник всеукраїнських громадських організацій осіб з інвалідністю, зокрема товариств УТОГ або УТОС (5,3 %) |

37 |

|

Працівник з інвалідністю на підприємстві або в організації громадських організацій осіб з інвалідністю (5,5 %) |

39 |

- у реквізиті 11 — місяць, на який припадають дні тимчасової непрацездатності згідно з листком непрацездатності;

- у реквізиті 13 — кількість календарних днів хвороби.

Реквізит 15 (кількість календарних днів перебування у трудових відносинах) у рядку з лікарняними заповнюйте тільки тоді, коли працівник увесь місяць хворів, і немає рядка із зарплатою (відпускними) (приклад 3 на с. 21).

Бувають випадки, коли при нарахуванні лікарняних основному працівнику (без інвалідності2) потрібно визначити додаткову базу ЄСВ і заповнити рядок у таблиці 6:

Випадок 1 — нараховуємо лікарняні за минулий місяць. При цьому у такому минулому місяці фактична база ЄСВ, у тому числі нараховані лікарняні, менше МЗП у минулому місяці. Заповнюємо рядок на додаткову базу, заповнивши в (див. приклад 4 на с. 21):

- реквізиті 9 код для лікарняних — «29»;

- реквізиті 10 — «13» (при нарахуванні у поточному звітному місяці за попередні місяці допускається внесення КТН «13» при нарахуванні сум лікарняних (оновлений п. 9 розд. IV Порядку № 435) — це не помилка, КТН «2» не застосовують);

- реквізиті 11 — місяць, на який приходяться дні хвороби (минулий місяць);

- реквізиті 19 — суму додаткової бази;

- реквізиті 21 — суму ЄСВ за ставкою 22 %, нараховану на додаткову базу.

Реквізити 13, 14, 15, 16, 17, 18 і 20 не заповнюйте.

Випадок 2 — у місяці хвороби нараховано тільки лікарняні, або лікарняні + декретні, або лікарняні + винагорода за договорами ЦПХ, і загальна сума фактичної бази ЄСВ менше МЗП. В окремому рядку таблиці 6 необхідно заповнити рядок на додаткову базу із зазначенням у реквізиті 9 коду для лікарняних («29»), а не зі звичайними зарплатним кодом. Усі інші реквізити заповнюйте, як і у випадку 1 (див. приклад 3 на с. 21).

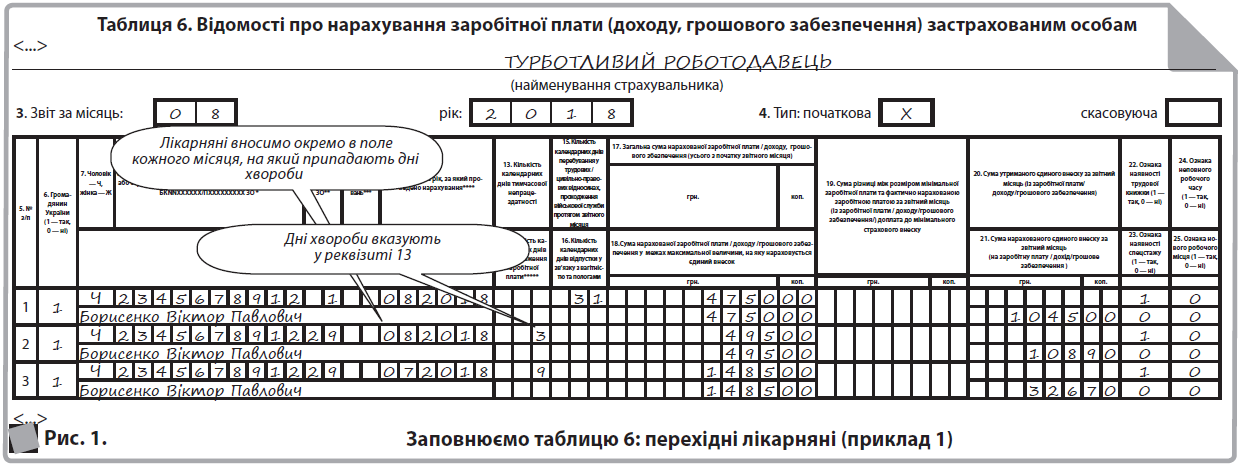

Приклад 1 («перехідні» лікарняні). Працівник підприємства (основне місце роботи, без інвалідності) у серпні 2018 року надав листок непрацездатності, що підтверджує його хворобу з 23 липня по 3 серпня 2018 року. У липні–серпні працівникові нараховано:

- зарплату за відпрацьовані дні липня — 3750,00 грн (ЄСВ — 825,00 грн);

- лікарняні за 9 к. дн. липня — 1485,00 грн (ЄСВ — 326,70 грн), в тому числі оплата перших 5 днів — 825,00 грн (ЄСВ — 181,50 грн) і допомога — 660,00 грн (ЄСВ — 145,20 грн);

- лікарняні за 3 к. дн. серпня 2018 року — 495,00 грн (ЄСВ — 108,90 грн);

- зарплату за дні серпня — 4750,00 грн (ЄСВ — 1045,00 грн).

Загальна база після нарахування лікарняних у кожному місяці хвороби перевищує МЗП:

- у липні 2018 року — 5235,00 грн (3750,00 + 1485,00);

- у серпні 2018 року — 5245,00 грн (4750,00 + 495,00).

Тому додаткову базу ЄСВ не визначаємо.

У таблиці 6 форми № Д4 за серпень 2018 року заповнюємо три рядки (рис. 1):

перший — на зарплату за серпень;

другий — на лікарняні за серпень;

третій — на лікарняні за липень (1485,00 грн): у одному рядку показуємо і оплату перших 5 днів (825,00 грн), і допомогу по тимчасовій непрацездатності (660,00 грн).

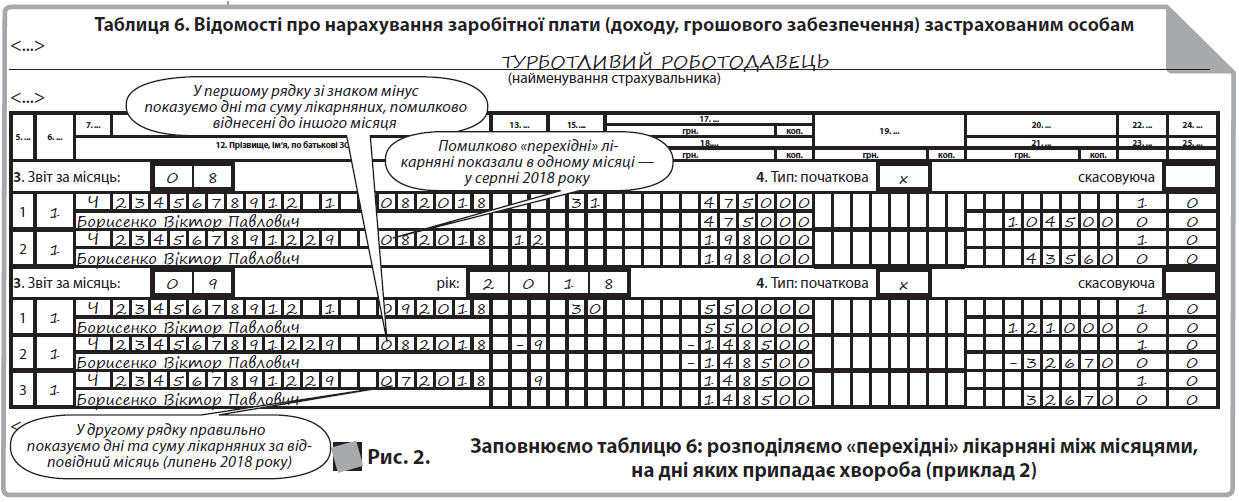

Лікарняні зі знаком «−» у формі № Д4

Відповідно до положень п. 9 розд. IV Порядку № 435 допускається внесення від’ємних значень сум лікарняних. Необхідність у відображенні лікарняних зі знаком «−» виникає в таких ситуаціях:

Ситуація 1 — якщо в минулих звітних місяцях помилково лікарняні були надміру нараховані та виплачені працівникові (зайво оплачені дні), і помилку виявлено і виправлено (тобто сторновано лікарняні за певну кількість днів) у звітному місяці. Таке виправлення міг провести роботодавець як за результатами перевірки ФСС, так і самостійно виявивши завищення кількості днів оплати.

При виправленні такої ситуації у таблиці 6 форми № Д4 за звітний місяць враховуйте такі нюанси:

1) лікарняні вносимо окремо в поле кожного місяця, на який припадають дні хвороби, які зменшуємо;

2) дні хвороби, що зменшуємо, показуємо у реквізиті 13;

3) сторновану суму лікарняних і надміру нарахований ЄСВ вносимо зі знаком «−».

У таблиці 1 це сторнування лікарняних потрапить зі знаком мінус («−») із реквізиту 17 та 18 до «лікарняних» рядків 1.3, 1.4 → 1,2.1 (2.2; 2.3; 2.4) → 2, а сума ЄСВ із реквізиту 21 таблиці 6 — в рядки 3.1 (3.2; 3.3; 3.4) → 3, 6.1 (6.4; 6.5; 6.6) → 63.

ВАЖЛИВО! Для цілей порівняння з БНmax і БНmin сторновані суми лікарняних включайте до того місяця, за який вони були нараховані. Тобто дохід за відповідний місяць зменшуйте на надміру нараховану суму лікарняних, потім порівнюйте його з БНmax і БНmin. Обов’язково переобчислюйте ЄСВ за кожен місяць, зокрема, визначайте необхідність нарахування додаткової бази ЄСВ. Її показуйте у окремому рядку із заповненням у реквізиті 10 КТН «2», а не «13» — йдеться про донарахування додаткової бази ЄСВ за минулий період.

У таблиці 1 додаткову базу, донараховану за минулий місяць, показуємо у коригувальних рядках 4: у рядку 4.4 та нарахований на неї ЄСВ у рядках 4.1.1, 4.1 → 4, 6.1 → 6.

Ситуація 2 — коли «перехідні» лікарняні за декілька місяців в таблиці 6 помилково вказали в одному рядку із зазначенням у реквізиті 11 звітного місяця (зазвичай — місяць нарахування лікарняних). Порядком № 435 не визначено механізму виправлення такої ситуації. Але можна діяти за таким алгоритмом. У таблиці 6 форми № Д4 звіту за місяць, у якому була виявлена така помилка, суму лікарняних за місяць, що помилково не був виділений в окремому рядку, вносіть:

- в одному рядку зі знаком «−», вказавши в реквізиті 11 місяць нарахування, який помилково зазначили у раніше поданому звіті;

- у другому рядку зі знаком «+», вказавши в реквізиті 11 місяць, на який фактично припадають дні хвороби.

Приклад 2 («перехідні» лікарняні у одному рядку). Припустимо, що у прикладі 1 (див. с. 29) лікарняні за дні хвороби з 23 липня по 3 серпня 2018 року відображено загальною сумою 1980,00 грн (1485,00 + 495,00) за 12 к. дн. хвороби у рядку за серпень 2018 року (див. рис. 2). Помилку виправлено у вересні 2018 року.

У таблиці 6 форми № Д4 за вересень 2018 року заповнюємо три рядки (рис. 2):

перший — на зарплату за вересень (наприклад, нараховано 5500,00 грн; ЄСВ (22 %) — 1210,00 грн);

другий — на лікарняні за дні хвороби у липні зі знаком мінус, які помилково показали у полі за серпень (−1485,00 грн). Тут же показуємо зі знаком мінус і кількість днів хвороби за липень у реквізиті 13 (−9). У реквізиті 11 «08.2018»;

третій — на лікарняні за липень (1485,00 грн), вказавши у реквізиті 11 правильний місяць — «07.2018».