Базові правила

Основна таблиця Розрахунку Перш за все зауважимо, що відпускні відображають в об’єднаному Розрахунку з типом «Звітний» за той звітний період, у якому нараховано такі виплати. Вихід працівника у щорічну відпустку з виплатою йому середнього заробітку за цей період не є підставою для подання «Довідкового» Розрахунку.

У розд. І Розрахунку відпускні потрапляють у стовпець того місяця кварталу, у якому вони нараховані в бухгалтерському обліку. Якщо відпускні нараховані наперед, усе одно відображайте їх у складі зарплати того місяця, у якому вони нараховані в бухгалтерському обліку (у відповідній графі для такого місяця). Зауважимо, що ФОП не ведуть бухоблік, тому вони завжди відображають відпускні своїм працівникам у всій сумі, у тому числі і за майбутні місяці, у стовпці того місяця, у якому нараховано відпускні.

У розд. І Розрахунку відображають:

- у ряд. 1 суму нарахованих відпускних у всій сумі, навіть якщо вона перевищує максимальну базу нарахування ЄСВ (15 МЗП), у підрядку для заробітної плати: 1.1 → 1;

- у ряд. 2 суму нарахованих відпускних у межах максимальної бази нарахування ЄСВ (15 МЗП) у відповідному підрядку залежно від ставки ЄСВ, що застосовується: 2.1 (для ставки 22 %), 2.2 (для ставки 8,41 %), 2.3 (для ставки 5,3 %), 2.4 (для ставки 5,5 %) → 2;

- у ряд. 3 суму ЄСВ, нараховану на відпускні, у підрядку для відповідної ставки ЄСВ: 3.1 (для ставки 22 %), 3.2 (для ставки 8,41 %), 3.3 (для ставки 5,3 %), 3.4 (для ставки 5,5 %) → 3;

- у ряд. 7 і 8 загальну суму нарахованого ЄСВ (у ряд. 7 за кожний місяць, у ряд. 8 — за квартал).

Якщо у зв’язку з нарахуванням відпускних виникла необхідність нарахування додаткової бази з ЄСВ, то її в загальному порядку відображають у ряд. 2.5 → 2, а нараховану на неї суму ЄСВ — у ряд. 3.5 → 3.

Нагадуємо, що дані основної таблиці Розрахунку повинні відповідати відомостям, наведеним у додатку Д1.

Додаток Д1 Відпускні відображають у додатку Д1 за той місяць, у якому нараховано такі виплати в бухобліку (проведені нарахування по Кт 661). Відпускні відображають в окремому рядку від заробітної плати (у гр. 09 обов’язково ставлять КТН «10»). Причому щодо відпускних буде заповнено стільки рядків, на дні скількох місяців припадає відпустка.

Щодо заповнення граф по рядку з відпускними, враховуйте, що:

- у гр. 08 (код категорії застрахованих осіб) ставлять «зарплатний» код для цього працівника («1» — працівник без інвалідності, ставка 22 %; «2» — працівник з інвалідністю, ставка 8,41 %; «27» — особа без інвалідності, яка працює на підприємствах та в організаціях всеукраїнських громадських організацій осіб з інвалідністю, ставка 5,3 %; «41» — особа з інвалідністю, яка працює на підприємствах та в організаціях всеукраїнських громадських організацій осіб з інвалідністю, ставка 5,3 %; «28» — особа з інвалідністю, яка працює на підприємстві або в організації осіб з інвалідністю, ставка 5,5 %; «30» — особа з інвалідністю, яка працює в УТОГ і УТОС, ставка 5,3 % тощо);

- у гр. 09 (КТН) завжди ставлять «10» (нарахована сума заробітку за дні відпустки);

- у гр. 10 (місяць і рік) вказують місяць, за дні якого нараховано відпускні, у тому числі і наступний(і) місяць(і);

- гр. 12 (кількість днів тимчасової непрацездатності), гр. 13 (кількість днів без збереження зарплати) і гр. 15 (кількість днів відпустки по вагітності та пологах) не заповнюють;

- у гр. 14 (кількість к. дн. перебування в трудових відносинах) — по рядку з відпускними заповнюють тільки в тому випадку, якщо немає доходів у вигляді зарплати (наприклад, працівник весь місяць був у відпустці). Якщо за місяць нараховані і зарплата, і відпускні, то гр. 14 заповнюють тільки по рядку із зарплатою. Що стосується відпускних за наступний місяць, то в Порядку № 4 сказано наступне: кількість к. дн. перебування у трудових відносинах протягом звітного місяця не може зазначатися у звітному місяці за майбутні та минулі звітні періоди, за винятком відпустки, відпустки по вагітності та пологах і випадків поновлення на роботі особи за рішенням суду. У зв’язку з цим якщо працівник весь майбутній місяць перебуває у відпустці, то гр. 14 заповнюють по рядку з відпускними за такий майбутній місяць. Якщо працівник тільки частину майбутнього місяця перебуває у відпустці, то, на наш погляд, гр. 14 по рядку з відпускними за наступний місяць заповнювати не потрібно. Водночас якщо ви заповните гр. 14 по рядку з відпускними за наступний місяць, задвоєння не повинно бути;

- у гр. 16 (загальна сума нарахованої зарплати) відображають всю суму нарахувань за дні відпустки, що припадають на відповідний місяць. Зауважимо, що відпускні за різні види відпустки (наприклад, щорічна основна + відпустка «на дітей»), що припадають на дні одного місяця, наводять одним рядком на загальну суму (розбивку за видами відпусток робити не потрібно);

- у гр. 17 (сума нарахованої зарплати в межах максимальної бази нарахування ЄСВ) — відображають суму нарахованих відпускних у межах максимальної бази нарахування ЄСВ (15 МЗП). Нагадаємо, що для цілей порівняння з мінімальною та максимальною базами суму відпускних розподіляють по місяцях, на дні яких припадає відпустка;

- у гр. 20 (сума ЄСВ) — відображають суму ЄСВ, нараховану на відпускні;

- гр. 21–24 — заповнюють у загальному порядку, як і для зарплати по цьому працівнику;

- гр. 25 (ознака 0 або 1) — не заповнюють у Розрахунку з типом «Звітний». Цю графу заповнюють тільки у разі виправлення помилок у Розрахунку з типом «Звітний новий» чи «Уточнюючий».

Окремо скажемо кілька слів з приводу відображення додаткової бази з ЄСВ. При відображенні відпускних за наступний місяць (якщо сума менше за МЗП) заздалегідь нараховувати додаткову базу з ЄСВ не потрібно. Слід дочекатися нарахування доходів (зарплати) за такий наступний місяць і тільки тоді, знаючи загальну суму доходу (зарплата + відпускні за дні цього місяця), порівнювати її з МЗП, встановленою в цьому місяці.

Додаток Д5 Надання працівникові щорічної та інших видів оплачуваних відпусток не є підставою для заповнення цього додатка.

Додаток Д6 Якщо працівник працює на робочому місці, час роботи на якому зараховується в спецстаж (згідно зі Списком № 1, Списком № 2), то і протягом відпустки на такого працівника заповнюють цей додаток. У гр. 10 та 11 додатка Д6 ставлять кількість днів або годин із розрахунку повністю відпрацьованого місяця, адже перебування у відпустці не є підставою для переривання трудових відносин і спецстажу.

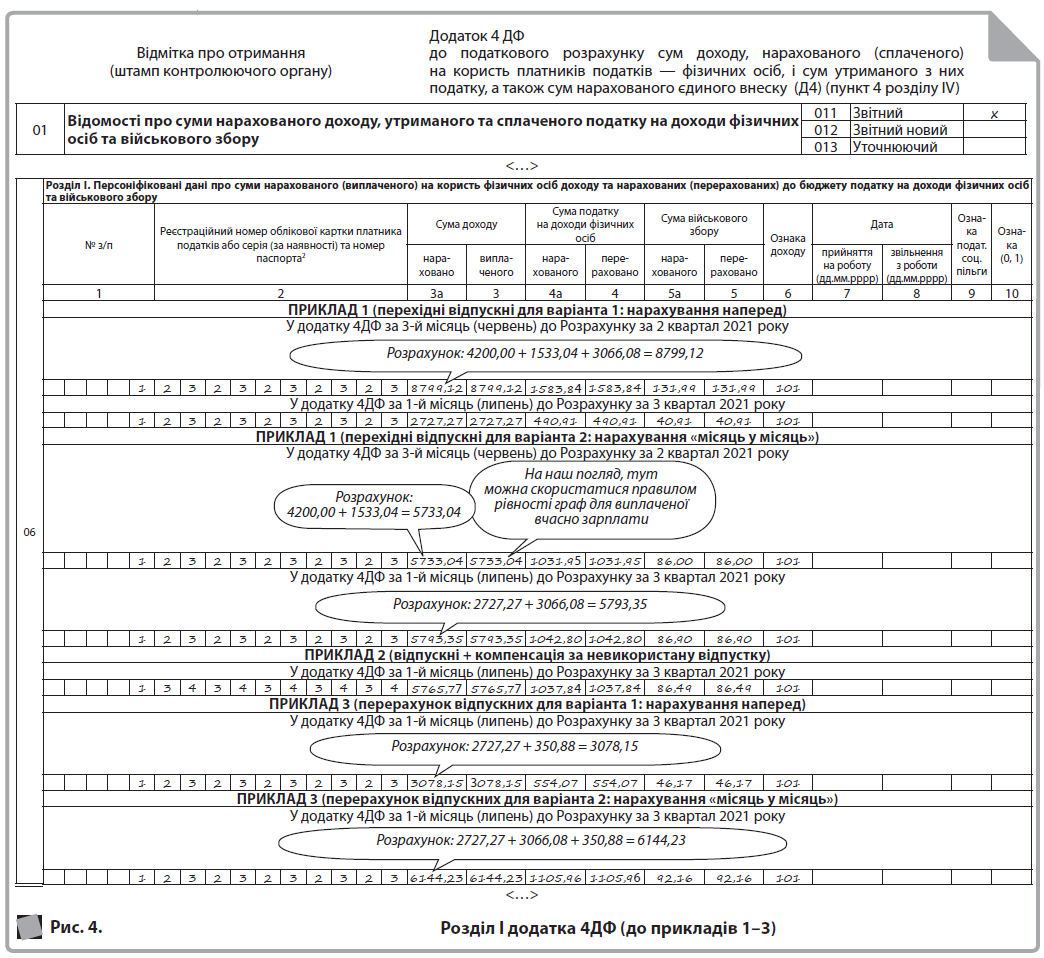

Додаток 4ДФ Тут, на відміну від додатка Д1, суму відпускних наводимо одним рядком на загальну суму разом із заробітною платою. Ознака доходу — «101» (зарплата). Відпускні показуємо в додатку 4ДФ за той місяць, у якому проводимо нарахування в бухгалтерському обліку. Відповідно, при нарахуванні відпускних по Кт 661 наперед відразу у всій сумі всю суму відпускних, у тому числі і за майбутній(і) місяць(і), відображаємо в додатку 4ДФ у місяці нарахування (без «розбивки» по місяцях).

Що стосується ситуації, коли відпускні нараховують «місяць у місяць» (хоча прихильників такого варіанту небагато), то перехідні відпускні відображають у гр. 3а додатка 4ДФ за ті місяці, на дні яких припадає відпустка (проведено нарахування по Кт 661). Тут є різні підходи щодо заповнення гр. 3 (сума виплаченого доходу), гр. 4 (сума перерахованого ПДФО) і гр. 5 (сума перерахованого ВЗ). Є позиція, що виплачені в поточному місяці відпускні, які ще не нараховані, потрібно відображати в гр. 3 розд. І додатка 4ДФ за той місяць, у якому така виплата фактично здійснена. Аналогічно і з гр. 4 та гр. 5 (заповнювати їх у додатку 4ДФ за місяць виплати відпускних, у яких ПДФО і ВЗ були фактично сплачені).

На наш погляд, у цій ситуації можна скористатися правилом рівності граф (3а = 3, 4а = 4, 5а = 5), встановленим для своєчасної виплати доходів у вигляді зарплати. У Порядку № 4 сказано: заробітна плата, що виплачується у встановлені терміни в наступному місяці, повинна бути відображена в 4ДФ за той період, у який входить попередній місяць, за який заробітна плата була нарахована. Однак для виплати зарплати за період відпустки встановлені свої терміни виплати (наперед, не пізніше, ніж за 3 дні до виходу у відпустку), тому тут також можна говорити про виплачену вчасно зарплату, для якої встановлені особливі правила відображення в додатку 4ДФ.

Перехідні відпускні

Приклад 1. Заповнимо Розрахунок за даними прикладу 1 1.

Розглянемо заповнення основної таблиці Розрахунку, додатка Д1 і додатка 4ДФ для 2 варіантів обліку (нарахування по Кт 661):

- варіант 1: нарахування наперед (основна таблиця Розрахунку на рис. 1, додаток Д1 на рис. 3, розд. І додатка 4ДФ на рис. 4);

- варіант 2: нарахування «місяць у місяць» (основна таблиця Розрахунку на рис. 2, додаток Д1 на рис. 3, розд. І додатка 4ДФ на рис. 4).

Відпускні + компенсація за невикористану відпустку

Приклад 2. Працівник (Герасимов Ігор Валентинович, РНОКПП — 3434343434) є особою з інвалідністю групи ІІ (має право на щорічну відпустку тривалістю 30 к. дн.).

Він написав заяву на надання йому основної щорічної відпустки тривалістю 24 к. дн. з 05.07.2021 р. і на виплату грошової компенсації за 4 к. дн. відпустки.

Розрахований середньоденний заробіток складає 186,44 грн.

За липень працівнику нараховано 5765,77 грн:

- за відпрацьований час — 545,45 грн;

- за дні відпустки — 4474,56 грн (186,44 × 24 к. дн.);

- грошова компенсація за невикористані дні відпустки — 745,76 грн (186,44 × 4 к. дн.).

Нарахований дохід працівника за місяць менше за МЗП, однак він є особою з інвалідністю, тому додаткову базу з ЄСВ нараховувати не потрібно.

У основній таблиці Розрахунку за ІІІ квартал 2021 року в колонці за 1 місяць (липень) загальна сума нарахованого працівникові доходу (5765,77 грн) буде відображена: у ряд. 1.1 (зарплата) → ряд. 1; у ряд. 2.2 (ставка 8,41 %) → ряд 2. Сума ЄСВ — у ряд. 3.2 (ставка 8,41 %) → ряд. 3, ряд. 7 і ряд 8.

Порядок заповнення додатка Д1 наведено на рис. 3 (вище), а розд. І додатка 4ДФ — на рис. 4 (вище).

Квартальна премія після виплати відпускних → перерахунок відпускних

Приклад 3. Припустімо, що в липні 2021 року працівниці з прикладу 1 2 була нарахована премія за ІІ квартал у сумі 5000,00 грн.

Премія нарахована за місяці, які входять до РП, що призводить до необхідності перерахунку середньої зарплати за Порядком № 100 для оплати днів відпустки (незважаючи на те, що відпускні вже нараховані та виплачені працівниці). У результаті працівниці будуть донараховані відпускні. Сума такого донарахування увійде до фонду оплати праці і, відповідно, бази нарахування ЄСВ, місяця її нарахування (липня). Зважаючи на те, що коригування не пов’язане зі зміною кількості днів відпустки (змінюється тільки сума відпускних), у додатку Д1 цю доплату відображають не як коригування відпускних, а як збільшення зарплати звітного місяця (липня) 3.

Уточнений показник середнього заробітку 4: (65536,91 грн + 5000,00 грн) : (365 к. дн. – 11 к. дн. – 12 к. дн.) = 206,25 грн.

Доплата працівниці: (206,25 грн – 191,63 грн) × 24 к. дн. = 350,88 грн.

Приклад заповнення додатка Д1 див. на рис. 3 (вище), а розд. І додатка 4ДФ — на рис. 4 (вище).

Звернімо увагу, що за даними прикладу в результаті проведеної доплати нараховувати додбазу з ЄСВ у липні 2021 року по цій працівниці не потрібно (2727,27 + 3066,08 + 350,88 = 6144,23 > 6000,00).

Жанна Семенченко, заступниця головної редакторки