Общие правила составления и подачи

Начнем с того, что Порядок № 4 содержит очень лаконичные указания по составлению справочного Расчета, поэтому многие моменты требуют прояснения со стороны официальных органов. Радует, что ответы на некоторые запросы нашей издательской группы от Пенсионного фонда и Минфина уже получены. В то же время ряд вопросов, остается открытым.

Расчет с типом «Довідковий» составляют, если есть необходимость подать сведения о застрахованных лицах в течение отчетного квартала в таких случаях:

- для назначения пенсии;

- для назначения материального обеспечения застрахованным лицам (в частности, для выплаты больничных и пособия по беременности и родам за счет средств ФСС, для начисления и выплаты пособия по безработице, если после увольнения работник встал на учет в центре занятости как безработный) 1.

Сначала давайте определим общие правила, а затем предметнее поговорим о каждом случае.

Это говорит о том, что как-то наказать страхователя за несвоевременную подачу данного Расчета не смогут. Другое дело, что задержка подачи справочного Расчета приведет к задержке назначения соответствующих выплат застрахованным лицам.

Это исходит из того, что согласно Порядку № 4 «Довідковий» Расчет подают в составе Расчета с типом «Звітний». Но ждем официальную позицию. Такие сведения попадают в систему исключительно в качестве справочной информации. Как заполнять заглавную часть Расчета такого типа, Порядок № 4 не уточняет. Считаем, что тут нужно действовать, как и в случае подачи нового отчетного и уточняющего расчетов: заполнять только стр. 01–06 заглавной части.

Если возникает необходимость подачи данной информации за месяцы отчетного квартала по окончании квартала, то тут уже нужно подавать Расчет с типом «Звітний» в общем порядке. Например, работник болел с 10 по 26 марта. Комиссия приняла решение (подписан протокол) 30 марта. Если страхователь не успеет подать «Довідковий» Расчет в течение 30 и 31 марта, то начиная с 1 апреля он уже не сможет это сделать. Ему нужно будет составлять общий Расчет с типом «Звітний» за І квартал 2021 года (не «Довідковий»).

При этом к Расчету подают только те приложения по ЕСВ, в которых есть необходимость заполнения. Приложение 4ДФ к такому Расчету не составляют. В приложениях ставят такие отметки:

- для назначения пенсии — в стр. 035 приложения Д1, стр. 036 приложения Д5, стр. 034 приложения Д6;

- для назначения материального обеспечения — в стр. 035 приложения Д1, стр. 036 приложения Д5.

Если возникли основания для подачи справочного Расчета и по причине назначения пенсии и по причине назначения матобеспечения, то следует составить отдельные приложения под каждую из причин к справочному Расчету.

Справочный Расчет носит исключительно информативный характер, направленный на предоставление соответствующим органам (ПФУ, ФСС и др.) сведений для расчета и контроля за правильностью расчета соответствующих выплат. По итогам отчетного периода, чтобы такие сведения попали в Реестр застрахованных лиц, их нужно продублировать в отчетном Расчете. Это подтвердил ПФУ в письме от 22.01.2021 г. № 2800-050102-1/2832 и Минфин в письме от 27.01.2021 г. № 11220-02-62/2362 3.

«Довідковий» Расчет для соцвыплат

Чаще всего работодатель будет сталкиваться с необходимостью подачи данного типа Расчета как раз в связи с назначением его работникам материального обеспечения (больничных и декретных) за счет средств ФСС.

В общем случае расчет таких выплат страхователь осуществляет исходя из среднего заработка в расчете на 1 к. дн. за последние 12 календарных месяцев, предшествующих месяцу наступления страхового случая. Соответственно, для таких выплат важна информация о сумме дохода и сумме уплаченного ЕСВ за месяцы, входящие в расчетный период.

Что касается сроков подачи Расчета, то целесообразно это делать до или одновременно с подачей заявления-расчета на выплату пособия в отделение ФСС. Тут стоит напомнить, что заявление-расчет нужно подать в течение 5 р. дн. со дня подписания комиссией (уполномоченным) протокола по соцстрахованию. В свою очередь, такая комиссия проводит заседания согласно утвержденному плану, но не реже двух раз в месяц. Что касается уполномоченного, то он рассматривает вопросы страховых выплат по мере поступления соответствующих документов и принимает решение после их оценки 4. Итак, после того, как будет составлен протокол, следует позаботиться не только о подаче заявления-расчета в ФСС, но и «Довідкового» Расчета в орган налоговой службы по основному месту учета страхователя.

Количество застрахованных лиц в таком расчете не ограничено.

НА ЗАМЕТКУ. Ввиду того, что в феврале 2021 года еще есть проблемы с настройкой программного обеспечения для приема Расчета в электронном виде, страхователь может подать справочный Расчет на бумаге. Причем лучше всего направить его по почте с уведомлением и описью вложения. При этом количество строк в приложениях к такому Расчету не должно превышать пяти.

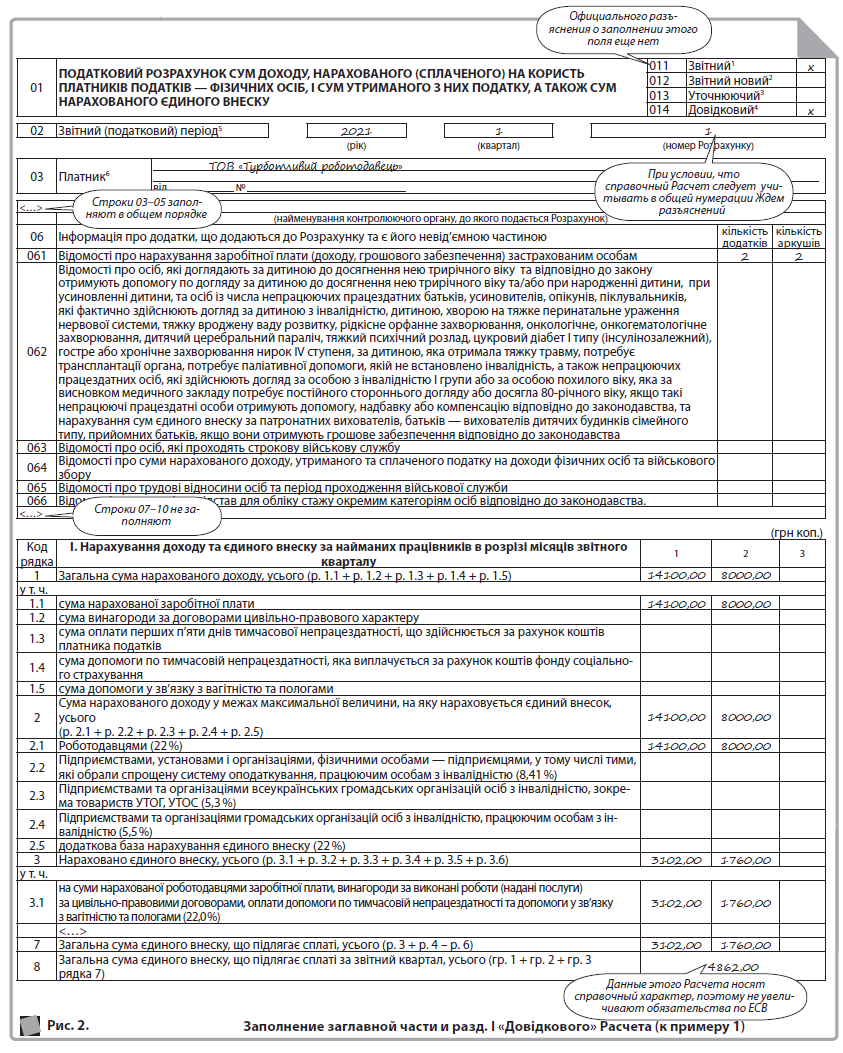

Пример 1. Комиссия по соцстраху 26.02.2021 г. оформила протокол о назначении следующих выплат за счет ФСС:

- больничных Косенко Виктору Петровичу, болевшему с 29 января по 19 февраля. Данные по этому работнику не приводим в справочном Расчете, так как последний месяц расчетного периода — декабрь 2020 года (за этот месяц была подана форма № Д4);

- больничных Лосевой Инне Григорьевне (РНУКПН — 2121212121, лицо без инвалидности, основное место работы), болевшей с 15 февраля по 24 февраля. По этой работнице нужно подать справочный Расчет, в котором будут отражены сведения за январь 2021 года (сумма начисленной зарплаты — 6100,00);

- пособия по беременности и родам Колесовой Алине Владимировне (РНУКПН — 2222222222, лицо без инвалидности, основное место работы), которая предоставила ЛН на 126 к. дн., открытый со 2 марта 2021 года. По этой работнице в справочном Расчете приводят сведения за январь (зарплата — 8000,00 грн) и февраль (зарплата — 8000,00 грн) 2021 года.

Заявление-расчет в ФСС подан 3 марта. На следующий день работодатель подал «Довідковий» Расчет.

Оснований для подачи приложений Д5 и Д6 на таких работниц в январе и феврале не было, поэтому подаем только приложение Д1. Как будет заполнена заглавная часть и разд. І Расчета, а также приложения Д1 (за январь и февраль) покажем на рис. 1 и 2.

Важно: сведения по таким застрахованным лицам в полном объеме, в том числе и приведенные в справочном Расчете, отражают в отчетном Расчете за І квартал 2021 года.

«Довідковий» расчет для назначения пенсии

В пояснении к приложению Д1 сказано, что это приложение должно содержать сведения по застрахованному лицу, которые подаются за период до даты формирования заявления на назначение пенсии.

Повторим, что какого-либо предельного срока подачи такого Расчета нет. В общем случае работодатель должен подать данный Расчет, когда ему стало известно о дате подачи работником заявления на назначение пенсии. Узнать это он может либо от самого работника, либо получив запрос от органа Пенсионного фонда.

Если работник увольняется в связи с выходом на пенсию, после чего подает заявление в органы ПФУ, то, соответственно, работодатель в справочном Расчете покажет все начисленные такому работнику доходы, включая выплаты при проведении окончательного расчета при увольнении.

Если работник в середине месяца подал заявление на назначение пенсии, но при этом продолжает работать у этого работодателя, то, считаем, что в справочном Расчете нужно отразить сведения, которые прошли уже по начислению у работодателя до даты подачи заявления, т. е. сюда попадут данные за предыдущий месяц. Что касается доходов за текущий месяц, в котором подано заявление, то их приводить не нужно.

Пример 2. Работник 10.03.2021 г. уволился с работы, а 15.03.2021 г. подал заявление на назначение пенсии, о чем уведомил работодателя. Права на спецстаж у него не было.

Работодатель составляет справочный Расчет за І квартал 2021 года, к которому прилагает (в Расчете и приложениях везде отметка в поле «Звітний» и «Довідковий», а в приложениях — еще и в поле «для призначення пенсії»):

- три приложения Д1 (за январь, февраль и март), где заполнены строки только со сведениями по такому работнику;

- одно приложение Д5 (тут будут заполнены данные только по этому работнику за отчетный квартал; в частности, о его увольнении).

Приложение Д6 по причине отсутствия спецстажа не заполняют.

Важно: данные о таком работнике нужно продублировать в приложениях Д1 и Д5 к Расчету за І квартал 2021 года с типом «Звітний».

Вероника Чернышова, консультант