По-перше, відповідно до п. 3 Порядку № 100 виробничі премії беруть участь у розрахунку середньої зарплати.

ЗВЕРНІТЬ УВАГУ! Премії до святкових та ювілейних дат не беруть участі в розрахунку середньої зарплати (п.п. «и» п. 4 Порядку № 100, лист Мінсоцполітики від 03.03.2014 р. № 237/13/84-14). Не потраплять до розрахунку також премії за винаходи та інші премії, зазначені в п.п. «г» п. 4 Порядку № 100.

По-друге, відповідно до п. 3 Порядку № 100 премії включаються до заробітку того місяця, на який вони припадають згідно з розрахунковою відомістю на зарплату.

По-третє, залежно від розрахункового періоду — 12 календарних місяців (для оплати відпускних, виплати компенсації за дні невикористаної відпустки) чи 2 календарні місяці (для оплати днів відрядження, курсів, виплати матеріальної допомоги тощо) — по-різному будуть враховуватися премії в розрахунку середнього заробітку (див. нижче рис. 1 та 2).

Премії під час розрахунку середнього заробітку з огляду на виплати за 12 календарних місяців: приклади

_________________________

- Порядок № 100.

- Лист Мінсоцполітики від 24.11.2017 р. № 262/0/103-17.

- Лист Мінсоцполітики від 23.04.2018 р. № 659/0/101-18.

- Лист Мінсоцполітики від 04.10.2016 р. № 1374/13/8416.

- Лист Мінсоцполітики від 18.06.2019 р. № 927/0/206-19.

Приклад 1 (щомісячну премію нараховано місяць у місяць). Працівникові надано щорічну відпустку тривалістю 14 к. дн. з 03.08.2020 р. У розрахунковому періоді (серпень 2019 року − липень 2020 року) відкоригована на коефіцієнт підвищення окладів зарплата становить 92400,00 грн, у тому числі зарплата за фактично відпрацьований час — 78000,00 грн та щомісячна премія (нараховувалась місяць у місяць) — 14400,00 грн.

У розрахунку середньої зарплати для нарахування відпускних бере участь загальна сума зарплати за фактично відпрацьований час та щомісячної премії, нарахованої в розрахунковому періоді.

- Розрахуємо середньоденну зарплату: 92400,00 грн : (366 к. дн. − 11 к. дн.) 2= 260,28 грн.

- Визначимо розмір відпускних: 260,28 грн × 14 к. дн. = 3643,92 грн.

Приклад 2 (щомісячну премію нараховано у наступному місяці за попередній). Працівникові виплачується компенсація за 7 к. дн. невикористаної відпустки. В розрахунковому періоді (серпень 2019 року − липень 2020 року) відкоригована на коефіцієнт підвищення окладів зарплата становить 80700,00 грн, у тому числі зарплата за фактично відпрацьований час — 77400,00 грн та щомісячна премія: у лютому 2020 року за січень 2020 року — 500,00 грн; у березні 2020 року за лютий 2020 року — 500,00 грн; у квітні 2020 року за березень 2020 року — 500,00 грн; у травні 2020 року за квітень 2020 року — 600,00 грн; у червні 2020 року за травень 2020 року — 600,00 грн; у липні 2020 року за червень 2020 року — 600,00 грн.

У розрахунку середньої зарплати бере участь загальна сума зарплати за фактично відпрацьований час та щомісячної премії, нарахованої в розрахунковому періоді, навіть якщо таку премію нараховано не місяць у місяць, а пізніше — у наступному місяці за попередній.

- Розрахуємо середньоденну зарплату: 80700,00 грн : (366 к. дн. − 11 к. дн.) = 227,32 грн.

- Визначимо розмір компенсації: 227,32 грн × 7 к. дн. = 1591,24 грн.

Приклад 3 (квартальну премію нараховано в останньому місяці кварталу). Працівнику надано відпустку з 04.08.2020 р. на 24 к. дн. У розрахунковому періоді (серпень 2019 року − липень 2020 року) відкоригована на коефіцієнт підвищення окладів зарплата становить 86400,00 грн, у тому числі зарплата за фактично відпрацьований час — 72000,00 грн, квартальна премія (нараховувалась в останньому місяці кварталу — в червні 2020 року) — 14400,00 грн.

До розрахунку середньої зарплати потрапляє вся сума зарплати за фактично відпрацьований час та квартальної премії, нарахованої в розрахунковому періоді.

- Розрахуємо середньоденну зарплату: 86400,00 грн : (366 к. дн. – 11 к. дн.) = 243,38 грн.

- Визначимо розмір відпускних: 243,38 грн × 24 к. дн. = 5841,12 грн.

Приклад 4 (квартальну премію нараховано в наступному за попередній період). Працівнику надано відпустку з 03.08.2020 р. на 24 к. дн. У розрахунковому періоді (серпень 2019 року − липень 2020 року) відкоригована на коефіцієнт підвищення окладів зарплата становить 91000,00 грн, у тому числі в квітні 2020 року була нарахована премія за І квартал 2020 року — 1200,00 грн, а в липні 2020 року була нарахована премія за ІІ квартал 2020 року — 1500,00 грн.

У розрахунку середньої зарплати беруть участь загальні суми премій за І та за ІІ квартали 2020 року. До того ж їх потрібно відносити до квітня та до липня 2020 року відповідно без розподілу за місяцями, за які вони нараховані. Це має принципове значення у випадку проведення коригування виплат.

- Розрахуємо середньоденну зарплату: 91000,00 грн : (366 к. дн. − 11 к. дн.) = 256,34 грн.

- Визначимо розмір компенсації: 256,34 грн × 24 к. дн. = 6152,16 грн.

Приклад 5 (винагороду за 2019 рік нараховано в грудні 2019 року). Працівнику надається відпустка з 05.08.2020 р. на 24 к. дн. У розрахунковому періоді (серпень 2019 року − липень 2020 року) зарплата становить 65000,00 грн, у тому числі зарплата за фактично відпрацьований час — 60000,00 грн, винагорода за підсумками роботи у 2019 році — 5000,00 грн (нарахована у грудні 2019 року).

У цьому випадку не виконується умова, встановлена абз. 2 п. 3 Порядку № 100, — винагороду нараховану в поточному році за попередній рік. У зв'язку з цим така винагорода за підсумками роботи за 2019 рік не бере участі під час розрахунку середньої зарплати для розрахунку відпускних.

- Розрахуємо середньоденну зарплату: 60000,00 грн : (366 к. дн. – 11 к. дн.) = 169,01 грн.

- Визначимо суму відпускних: 169,01 грн × 24 к. дн. = 4056,24 грн.

Приклад 6 (винагороду за 2019 рік нараховано в січні 2020 року). Працівнику надається відпустка з 10.08.2020 р. на 24 к. дн. У розрахунковому періоді (серпень 2019 року − липень 2020 року) зарплата становить 65000,00 грн, у тому числі зарплата за фактично відпрацьований час — 60000,00 грн та винагорода за підсумками роботи у 2019 році — 5000,00 грн (нарахована у січні 2020 року).

У такому разі в розрахунку відпускних бере участь уся сума зарплати, нарахованої в розрахунковому періоді, у тому числі винагорода за підсумками роботи за рік.

- Розрахуємо середньоденну зарплату: 65000,00 грн : (366 к. дн. – 11 к. дн.) = 183,10 грн.

- Визначимо суму відпускних: 183,10 грн × 24 к. дн. = 4394,40 грн.

Приклад 7 (річна премія + розрахунковий період < 12). Працівника прийнято на роботу 01.10.2019 р. З 03.08.2020 р. йому надано відпустку на 14 к. дн. У розрахунковому періоді (жовтень 2019 року − липень 2020 року) працівникові нараховано зарплату — 55100,00 грн, у тому числі зарплата за відпрацьований час — 52100,00 грн та винагорода за підсумками роботи за 2019 рік (нарахована в січні 2020 року) — 3000,00 грн.

- У розрахунковому періоді 10 місяців (жовтень 2019 року − липень 2020 року), тому винагороду за підсумками роботи у 2019 році включаємо до розрахунку, але в розмірі 10/12.

- Визначимо частину винагороди, що бере участь у розрахунку: 3000,00 грн × 10 : 12 = 2500,00 грн.

- Розрахуємо середньоденну зарплату: (52100,00 грн + 2500,00 грн) : (305 к. дн. – 9 к. дн.) 3 = 184,46 грн.

- Визначимо суму відпускних: 184,46 грн × 14 к. дн. = 2582,44 грн.

НЮАНС. Премію у повному розмірі (3000,00 грн) буде включено до розрахунку, коли працівник піде у відпустку починаючи з 1 жовтня 2020 року, коли розрахунковий період складе вже 12 календарних місяців.

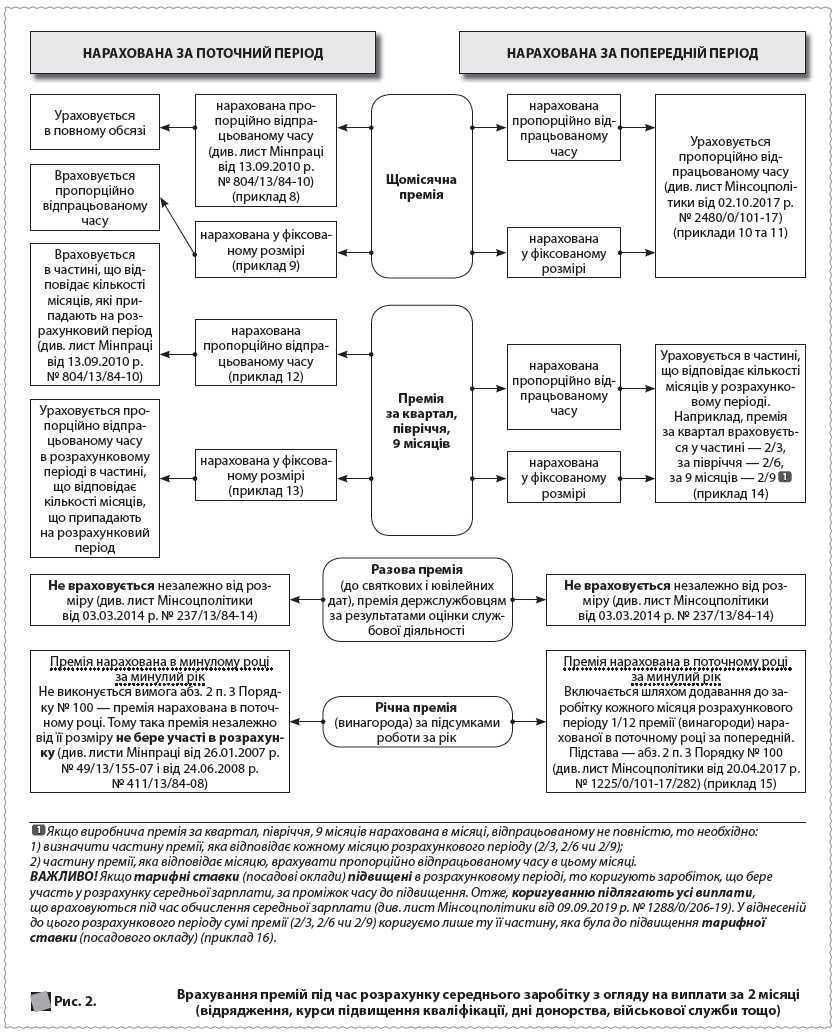

Премії під час розрахунку середнього заробітку з огляду на виплати за 2 місяці: приклади

_____________________________

- Порядок № 100.

- Лист Мінпраці від 13.09.2010 р. № 804/13/84-10.

- Лист Мінсоцполітики від 02.10.2017 р. № 2480/0/101-17.

- Лист Мінсоцполітики від 03.03.2014 р. № 237/13/84-14.

- Лист Мінпраці від 26.01.2007 р. № 49/13/155-07.

- Лист Мінпраці від 24.06.2008 р. № 411/13/84-08.

- Лист Мінсоцполітики від 20.04.2017 р. № 1225/0/101-17/282.

Приклад 8 (щомісячну премію нараховано пропорційно відпрацьованому часу). В серпні 2020 року працівникові нараховується матдопомога в розмірі середньомісячної зарплати. В розрахунковому періоді (червень − липень 2020 року) відпрацьовано 20 р. дн. у червні та 19 р. дн. у липні (норма — 20 р. дн. у червні та 23 р. дн. у липні). Нарахована зарплата за фактично відпрацьований час у червні — 5000,00 грн та липні — 4130,43 грн. Окрім цього, нараховано щомісячну премію пропорційно відпрацьованому часу: 1000,00 грн у червні та 826,09 грн у липні.

У розрахунку середньої зарплати бере участь загальна сума зарплати за фактично відпрацьований час та щомісячної премії, нарахованої в розрахунковому періоді.

- Середньоденна зарплата: ((5000,00 грн + 1000,00 грн) + (4130,43 грн + 826,09 грн)) : (20 р. дн.червня + 19 р. дн.липня) = 280,94 грн.

- Середньомісячна кількість робочих днів: (20 р. дн.червня + 23 р. дн.липня) : 2 = 21,5 р. дн.

- Середньомісячна зарплата: 280,94 грн × 21,5 р. дн. = 6040,21 грн.

Приклад 9 (щомісячну премію нараховано у фіксованому розмірі). Працівник звільняється в серпні 2020 року. При звільненні йому нараховується вихідна допомога в розмірі середньомісячного заробітку. В червні 2020 року працівник перебував у щорічній основній відпустці, тому відпрацював лише 11 р. дн. (норма — 20 р. дн.), липень 2020 року відпрацьований працівником повністю (23 р. дн.). Йому нараховано зарплату 2750,00 грн за червень і 5000,00 грн за липень. Також працівнику встановлена щомісячна премія у фіксованому розмірі 500,00 грн.

1. Розраховуємо розмір премії, який потрібно враховувати під час обчислення вихідної допомоги:

- у червні 2020 року — 500,00 грн : 20 р. дн.норма червня × 11 р. дн.відпрацьовано = 275,00 грн;

- у липні 2020 року враховуємо премію в повному обсязі (500,00 грн), адже липень відпрацьовано повністю.

2. Середньоденна зарплата: (2750,00 грнзарплата червня + 275,00 грнпремія червня + 5000,00 грнзарплата липня + 500,00 грнпремія липня) : (11 р. дн.червня + 23 р. дн.липня) = 250,74 грн.

3. Середньомісячне число робочих днів: (20 р. дн.червня + 23 р. дн.липня) : 2 = 21,5 р. дн.

4. Середньомісячна зарплата: 250,74 грн × 21,5 р. дн. = 5390,91 грн.

Приклад 10 (щомісячну премію нараховано за попередній місяць). Працівник звільняється в серпні 2020 року. При звільненні йому нараховується вихідна допомога в розмірі середньомісячного заробітку. Червень і липень 2020 року відпрацьовані повністю (20 р. дн. у червні та 23 р. дн. у липні). Йому нараховано зарплату по 4900,00 грн за червень і за липень. Також у червні 2020 року нараховано щомісячну премію за травень 2020 року — 500,00 грн, а в липні 2020 року нараховано щомісячну премію за червень 2020 року — 500,00 грн.

У розрахунку середньої зарплати бере участь загальна сума зарплати за фактично відпрацьований час та щомісячні премії, нарахованої в розрахунковому періоді, навіть якщо вони відносяться до інших періодів, але згідно з розрахунковою відомістю вони нараховані в червні та липні 2020 року.

- Середньоденна зарплата: (4900,00зарплата червня + 500,00 грнпремія травня + 4900,00 грнзарплата липня + 500,00 грнпремія червня) : (20 р. дн.червня + 23 р. дн.липня) = 251,16 грн.

- Середньомісячне число робочих днів: (20 р. дн.червня + 23 р. дн.липня) : 2 = 21,5 р. дн.

- Середньомісячна зарплата: 251,16 грн × 21,5 р. дн. = 5399,94 грн.

Приклад 11 (щомісячну премію нараховано за попередній місяць в місяці, який не входить до розрахункового періоду). Працівнику в серпні 2020 року надають матдопомогу в розмірі середньомісячного заробітку. Розрахунковий період для визначення середнього заробітку: червень − липень 2020 року. При цьому в серпні працівникові буде нарахована премія за липень 2020 року в сумі 500,00 грн.

У цьому випадку премію нараховано в місяці, який не входить до розрахункового періоду. Оскільки премії включаються до заробітку того місяця, на який вони припадають згідно з розрахунковою відомістю на зарплату, то відносити премію за липень, нараховану та виплачену в серпні, до заробітку липня не потрібно (як не потрібно і проводити перерахунок вже виплаченої матдопомоги). Така премія належить до місяця, в якому її фактично нараховано, тобто до серпня 2020 року і на розрахунок матдопомоги не впливає.

Приклад 12 (квартальну премію нараховано в останньому місяці пропорційно відпрацьованому часу). Працівник у липні 2020 року був у відрядженні. Розрахунковий період: травень − червень 2020 року. Працівникові передбачено квартальну премію в розмірі 900,00 грн. Остаточний розмір залежить від відпрацьованого часу. У червні працівникові нараховано премію за ІІ квартал 2020 року в сумі 750,00 грн. Під час розрахунку суми премії враховано, що в червні 2020 року працівник відпрацював 10 з 20 робочих днів.

Оскільки квартальну премію вже нараховано пропорційно відпрацьованому часу, то до розрахунку середньої зарплати включається сума такої премії в розмірі 2/3, тобто 750,00 грн × 2 : 3 = 500,00 грн. І далі не проводимо пропорційний розрахунок цих 2/3 премії пропорційно відпрацьованим дням у розрахунковому періоді (без урахування невідпрацьованих 10 робочих днів червня), адже сума премії (750,00 грн) уже врахувала таку нероботу.

Приклад 13 (фіксовану квартальну премію, нараховано за поточний квартал у останньому його місяці). Працівник у липні 2020 року був у відрядженні. Розрахунковий період для визначення середнього заробітку: травень − червень 2020 року. При цьому в червні працівникові нараховано фіксовану премію за ІІ квартал 2020 року в сумі 900,00 грн. Але у червні 2020 року у зв’язку з хворобою працівник відпрацював 10 з 20 робочих днів.

У такому разі сума квартальної премії враховується як 2/3 її суми пропорційно відпрацьованим дням у розрахунковому періоді: (900,00 грн × 2 : 3) × (19 р. дн. травня + 20 р. дн. червня – 10 р. дн. хвороби в червні) : (19 р. дн. травня + 20 р. дн. червня) = 446,15 грн.

Приклад 14 (фіксовану квартальну премію нараховано в розрахунковому періоді за попередній період). Працівнику у серпні 2020 року надають матдопомогу в розмірі середньомісячного заробітку. Розрахунковий період для визначення середнього заробітку червень − липень 2020 року. При цьому в липні працівникові нараховано премію за І півріччя 2020 року в сумі 1200,00 грн.

До розрахунку середньої зарплати включається сума премії в розмірі 2/6, тобто 1200,00 грн × 2 : 6 = 400,00 грн.

Приклад 15 (річну премію нараховано в поточному році за попередній). Працівника в серпні 2020 року направлено на курси підвищення кваліфікації. При цьому в січні 2020 року йому була нарахована щорічна винагорода за результатами роботи за 2019 рік у розмірі 1200,00 грн.

Умову про врахування річної премії під час розрахунку середньої зарплати за Порядком № 100 виконано — премію нараховано у 2020 році за 2019 рік.

Під час розрахунку середнього заробітку до доходу червня і липня 2020 року додається по 1/12 до кожного місяця, тобто по 100,00 грн (1200,00 грн : 12 міс.) від суми винагороди, нарахованої у 2020 році — 200,00 грн.

Якщо робочий час у розрахунковому періоді відпрацьовано неповністю, винагорода за кожний місяць ураховується в сумі, пропорційній фактично відпрацьованому часу в розрахунковому періоді.

Приклад 16 (у розрахунковому періоді було підвищення окладів). У серпні 2020 року працівнику нараховується матдопомога в розмірі середньомісячної зарплати. Розрахунковий період для визначення середнього заробітку: червень − липень 2020 року. При цьому в червні 2020 року була нарахована премія за травень 2020 року в сумі 1000,00 грн. Також із 12 червня 2020 року відповідно до постанови КМУ від 03.06.2020 р. № 441 відбулося підвищення посадових окладів.

По-перше, премія за травень була нарахована в червні 2020 року, тому для цілей розрахунку середнього заробітку вона відноситься до червня 2020 року.

По-друге, з метою коригування на коефіцієнт підвищення окладів загальний розмір премії, нарахованої в червні, потрібно розподілити на період до підвищення, на який припадають 8 робочих днів червня за графіком роботи, і після підвищення, на який припадають 12 робочих днів червня:

- за період з 1 по 11 червня: 1000,00 грн : 20 р. дн. × 8 р. дн. = 400,00 грн;

- за період з 12 по 30 червня: 1000,00 грн : 20 р. дн. × 12 р. дн. = 600,00 грн.

Таким чином, частина червневої премії в розмірі 400,00 грн разом із зарплатою за відпрацьовані дні з 1 до 11 червня включно підлягає коригуванню на коефіцієнт підвищення окладів (і в цьому розмірі бере участь в розрахунку). Інша частина премії не коригується та враховується в розмірі 600,00 грн.

Людмила Сабадаш, консультант