Коригування відпускних: ні кроку вбік від Порядку № 100!

Чи можна при розрахунку відпускних не проводити розрахунок коефіцієнта коригування згідно з п. 10 Порядку № 100, а розраховувати середню зарплату, виходячи з того, що оклад у всіх місяцях розрахункового періоду дорівнює окладу в останньому місяці розрахункового періоду?

Статтю взято з газети "Зарплата та кадрова справа" № 17/2019

Олена Коновалова, заступник директора департаменту — начальник відділу з питань трудових відносин Державної служби України з питань праці

Яна Ярошенко, провідний експерт газети «Зарплата та кадрова справа»

Описана «схема» поширена на практиці, але не відповідає чинному законодавству. Пояснимо чому.

Механізм коригування відпускних розглянуто в п. 10 Порядку № 100. Зокрема, при розрахунку відпускних роботодавці зобов’язані зробити коригування виплат, що враховуються при обчисленні середньої зарплати, якщо в розрахунковому періоді були підвищені тарифні ставки (посадові оклади):

- на виконання норм законодавства;

- згідно з рішеннями, передбаченим колективним договором1 (актуально тільки для небюджетників).

Інакше кажучи, необхідно коригувати усі виплати, які включаються до розрахунку середньої зарплати, на коефіцієнт підвищення окладів (чи як його ще називають «коефіцієнт коригування»). Коефіцієнт коригування розраховують шляхом ділення окладу (тарифної ставки), встановленого працівникові після підвищення, на оклад (тарифну ставку), який був до такого підвищення (лист Мінпраці від 15.10.2007 р. № 250/06/186-07). Якщо в розрахунковому періоді зарплата підвищувалася кілька разів, то потрібно розраховувати декілька коефіцієнтів: розрахунковий період ділимо на частини й для кожної розраховуємо свій коефіцієнт.

ДО ВІДОМА. На госпрозрахункових підприємствах і в організаціях коригування заробітної плати та інших виплат здійснюється з урахуванням їх фінансових можливостей.

При цьому, якщо тарифні ставки (посадові оклади) підвищені в розрахунковому періоді, то коригують заробіток, що бере участь у розрахунку відпускних, за проміжок часу до підвищення. Отже, коригуванню підлягають усі виплати, що враховуються при обчисленні середньої зарплати. Нагадаємо, що такі виплати перелічені в п. 3 Порядку № 100 і, зокрема, включають (1) основну зарплату, (2) доплати та надбавки, зокрема, доплату до МЗП, (3) регулярні премії (що прирівнюються до зарплати), (4) винагороди за підсумками річної роботи та за вислугу років, у сумі, в якій включаються до розрахунку, (5) лікарняні та допомога по вагітності та пологах, (6) відпускні (якщо вони потрапляють до розрахункового періоду), (7) суми індексації зарплати. Виплати, що не беруть участі в розрахунку середньої зарплати (перелічені в п. 4 Порядку № 100), коригувати не потрібно.

Чому ж розрахунок середньої виходячи з окладу в останньому місяці розрахункового періоду є помилкою? Адже він зазвичай найбільший…

По-перше, зазначена «схема» не порушує інтереси працівника тільки у тому випадку, якщо (1) працівник повністю відпрацював усі 12 останніх місяців та (2) умови оплати праці передбачають тільки оклад (без премій, надбавок, лікарняних, доплати до МЗП, відпусток без збереження заробітної плати тощо). Адже при «класичному» проведенні коригування середньоденний заробіток розраховують виходячи з відкоригованої зарплати, а не окладу. В іншому випадку, працівнику буде занижена середня зарплата, а отже, і сума відпускних.

По-друге, інспектори праці контролюють дотримання вимог законодавства про працю, тобто процедури, встановлені законодавством. Розрахунок середньої виходячи з окладу в останньому місяці розрахункового періоду не відповідає вимогам законодавства, зокрема нормам ч. 2 ст. 21 Закону про відпустки (порядок обчислення відпускних встановлюється Кабміном) та Порядку № 100. Причому незалежно від одержаного результату. Отже, у разі виявлення під час контрольного заходу таких порушень інспектор праці винесе припис про його усунення — розрахувати й оплатити дні відпусток відповідно до норм Порядку № 100. Також за таке порушення передбачено для роботодавців фінансову (абз. 8 ст. 265 КЗпП) і для посадових осіб та підприємців адміністративну (ч. 1 та 2 ст. 41 КпАП) відповідальність. Усуненням порушення, а отже, і виконанням припису, вважатиметься проведення перерахунку відповідно до вимог Порядку № 100.

Розберемо «схему» на прикладах.

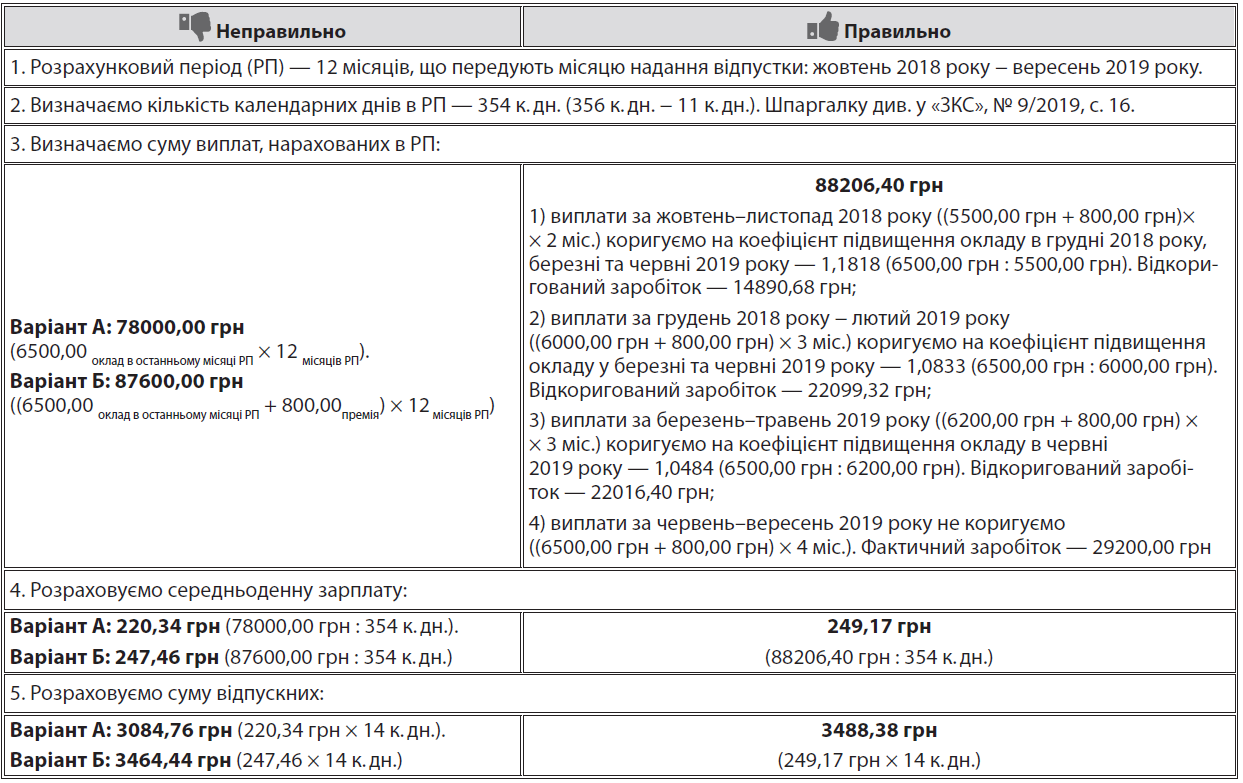

Приклад 1. З 07.10.2019 р. працівник йде у щорічну основну відпустку на 14 к. дн. У розрахунковому періоді (жовтень 2018 року − вересень 2019 року) оклад працівника підвищувався тричі: з 01.12.2018 р. (з 5500,00 до 6000,00 грн), з 01.03.2019 р. (з 6000,00 до 6200,00 грн), з 01.06.2019 р. (з 6200,00 до 6500,00 грн). Також щомісяця працівнику нараховується премія в розмірі 800,00 грн.

Розрахунок суми відпускних — у таблиці.

Як бачите, при варіанті А (коли відпускні нараховують виходячи з окладу в останньому місяці розрахункового періоду) з розрахунків випадає сума премії. Тому відпускні не доплачені працівнику в сумі 403,62 грн. При варіанті Б (коли відпускні нараховують виходячи з умов оплати праці (оклад + премія) в останньому місяці розрахункового періоду) різниця становить 23,94 грн.

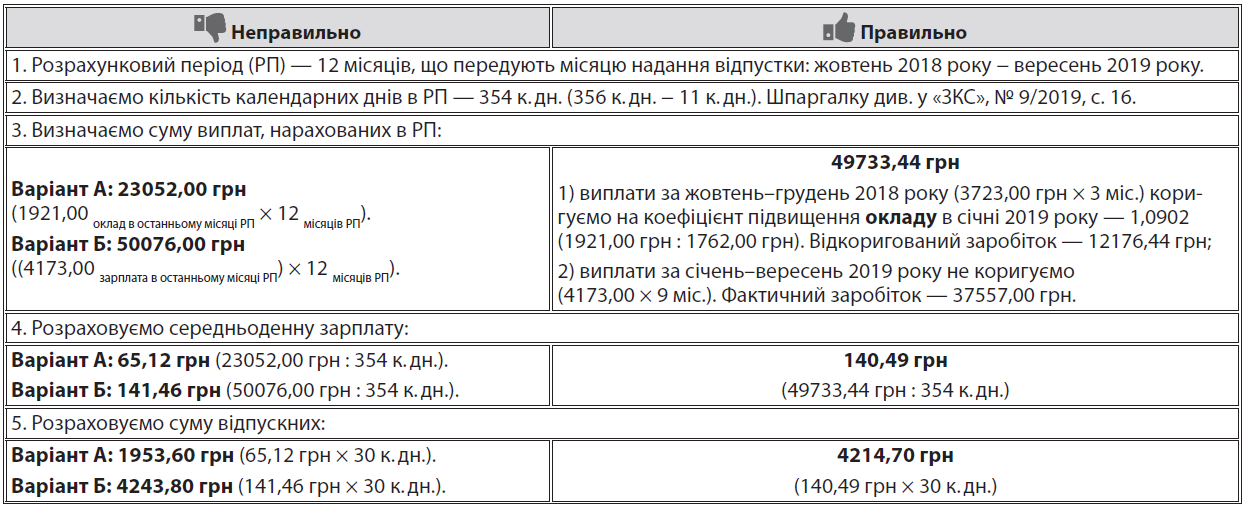

Розглянемо ще один приклад з окладом менше МЗП на мінімальному рівні та доплатою до МЗП.

Приклад 2. У 2018 році працівнику нараховували оклад 1762,00 грн і доплату до МЗП 1961,00 грн (3723,00МЗП − 1762,00оклад), а в 2019 році — оклад 1921,00 грн та доплату до МЗП 2252,00 грн (4173,00МЗП − – 1921,00оклад). Працівник йде у відпустку в жовтні 2019 року на весь місяць з 1 по 31 жовтня на 30 к. дн. (14.10.2019 р. — святковий) (розрахунковий період: жовтень 2018 року − вересень 2019 року).

Як бачите, відпускні за весь місяць, розраховані з урахуванням п. 10 Порядку № 100, становили 4214,70 грн. Якщо розраховувати відпускні тільки виходячи з окладу в останньому місяці розрахункового періоду, то сума відпускних буде суттєво занижена — 1953,60 грн (недоплата в 2261,10 грн!). Якщо ж розраховувати відпускні виходячи із заробітку в останньому місяці розрахункового періоду (4173,00 грн), то сума відпускних вийде навіть більше — 4243,80 грн (перевищення на 29,10 грн). Цей варіант хоча і «не ображає» працівника, але все одно вважається таким, що не відповідає законодавству. Зауважимо, що для бюджетних роботодавців це ще і претензії з боку Держаудитслужби...

Ще один варіант спрощення... Є ще один варіант оплати днів відпустки, який застосовують окремі бухгалтери, що не бажають «морочитися» з розрахунком відпускних. Він передбачає, що в місяці надання відпустки не проводяться жодні окремі розрахунки середньої зарплати для нарахування відпускних, а просто нараховують оплату праці згідно з умовами трудового договору, як за повністю відпрацьований місяць. Так, для прикладу 2 в жовтні 2019 року нараховують 4173,00 грн (1921,00 грн оклад + 2252,00 грн доплата до МЗП).

І навіть якщо нарахування за такий місяць буде більше, ніж сума відпускних, розрахована згідно з нормами Порядку № 100, все одно це вважається порушенням норм Порядку № 100. За це може настати фінансова відповідальність для роботодавців (абз. 8 ст. 265 КЗпП) і адміністративна — для посадових осіб та підприємців (ч. 1 та 2 ст. 41 КпАП).

Не лінуйтеся розраховувати відпускні згідно з нормами Порядку № 100 — у разі виявлення такого порушення інспектором праці все одно доведеться переобчислити відпускні!