Працівника прийняли на роботу за внутрішнім сумісництвом: заповнюємо форму № 1ДФ

(коментар до листа ДФСУ від 24.07.2019 р. № 668/2/99-99-13-02-03-13)

Cтаттю взято з газети "Бухгалтерія: бюджет"№30

Катерина Скрипкіна, експерт газети «Бухгалтерія: бюджет»

Розглянемо таку ситуацію: у вас з’явилася вакантна посада і ви вирішили взяти на неї фізичну особу, яка вже працює в установі за основним місцем роботи (відповідних сторонніх претендентів не знайшлося або краще, ніж ваш працівник, ніхто з цією роботою не впорається).

У такому разі працівника, який уже працює у вас за основним місцем роботи, приймають на роботу за сумісництвом. Сумісництво передбачає можливість працівника виконувати у вільний від основної роботи час іншу оплачувану роботу в того самого або іншого роботодавця.

До фактичного допуску до роботи з працівником укладають окремий трудовий договір, який оформляють наказом керівника установи. Крім того, на внутрішнього сумісника потрібно подати повідомлення про прийняття на роботу за формою додатка до постанови КМУ від 17.06.2015 р. № 413, вказавши у графі 4 «2» (наймані працівники без трудової книжки).

Форма № Д4 Під час заповнення форми № Д4 за місяць, у якому працівник прийнятий за внутрішнім сумісництвом, потрібно в таблиці 5 відобразити інформацію про прийняття працівника на роботу за сумісництвом (у реквізиті 8 проставляємо «2»).

Форма № 1ДФ А от коли закінчується звітний квартал, у якому «багатоверстатника» прийняли за сумісництвом, закономірно виникає запитання: а чи потрібно проставляти дату початку трудових відносин за сумісництвом у розд. I форми № 1ДФ?

Саме на це запитання відповідають фахівці ДФСУ в листі, що коментується. Для відповіді на нього фіскали, звісно, звернулися до положень Порядку № 41.

ЦИТАТА. «3.7. Графа 6 заповнюється тільки на тих фізичних осіб, які приймались на роботу у звітному періоді. Графа 7 заповнюється тільки на тих фізичних осіб, які були звільнені у звітному періоді за місцем роботи, на якому вони отримували дохід у вигляді заробітної плати, або звільнені до початку звітного періоду, але отримували доходи у звітному періоді. Для тих фізичних осіб, які не змінювали місця роботи у звітному періоді, графи 6 та 7 не заповнюються. У разі неодноразового прийняття фізичної особи на роботу і її звільнення з роботи у звітному кварталі про таку особу потрібно заповнювати стільки рядків, скільки разів інформація про зміну місця роботи особи зустрічається у звітному кварталі».

(п. 3.7 Порядку № 4)

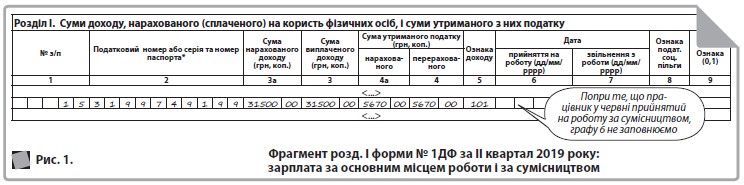

Ураховуючи це, а також визначення поняття «сумісництво» (беручи до уваги те, що воно внутрішнє), фіскали доходять висновку: вказувати дату прийняття на роботу на умовах внутрішнього сумісництва в графі 6 розд. I форми № 1ДФ не потрібно. Адже роботодавець у працівника не змінюється (він продовжує працювати за основним місцем роботи і почав працювати за сумісництвом у того самого роботодавця). І ми з цим повністю згодні.

Аналогічні правила прописані й для графи 7 розд. I форми № 1ДФ: якщо працівник не змінював місце роботи, то графу 7 не заповнюють. Тому логічно припустити, що й дату розірвання трудового договору за внутрішнім сумісництвом у графі 7 вказувати не потрібно, якщо працівник продовжує працювати у цього роботодавця за основним місцем роботи.

Додамо ще особливості оподаткування доходу внутрішнього сумісника. Для цієї мети визначаємо загальну суму зарплати. Це важливо для працівників, які претендують на отримання ПСП. Так, якщо працівник претендує на ПСП, то з граничним розміром доходу порівнюють загальну суму зарплати, нарахованої за основним місцем роботи і за сумісництвом. У 2019 році граничний розмір доходу становить 2690,00 грн, а для одного з батьків, що має право на «дитячу» ПСП, — 2690,00 грн × кількість дітей.

Якщо саме загальна сума зарплати сумісника не перевищує граничного розміру доходу, базу оподаткування для податку з доходів фізичних осіб (ПДФО) визначайте як різницю між нарахованою сумою зарплати і ПСП. Якщо права на ПСП немає, то і ПДФО та військовий збір (ВЗ) утримують із фактичної зарплати.

У розд. I форми № 1ДФ загальну суму зарплати, нарахованої за основним місцем роботи і за сумісництвом, відображайте в одному рядку з ознакою доходу «101». У розділі II форми № 1ДФ зарплату та утриманий ВЗ відображають у складі загальних сум.

На прикладі покажемо, як заповнити розділ І форми № 1ДФ у кварталі, у якому прийнято на роботу внутрішнього сумісника.

Приклад. Працівник, який працює в установі за основним місцем роботи з березня 2015 року, з 1 квітня 2019 року був прийнятий за місцем роботи за сумісництвом (на умовах неповного робочого часу — 4 год на день). Загальна сума зарплати, нарахованої йому в травні–червні 2019 року, склала 31500,00 грн, у тому числі за основним місцем роботи — 22500,00 грн, за місцем роботи за сумісництвом — 9000,00 грн. Загальна сума утриманого ПДФО — 5670,00 грн.

Зарплата виплачується своєчасно.