Набрання чинності

Наказ № 763 набирає чинності з першого числа місяця, що настає за місяцем його офіційного опублікування, крім абз. 2 п. 6 та п. 8 змін до Порядку № 13071, які набирають чинності з 01.01.2020 р. У цих нормах йдеться про те, що ПН, складені за щоденним підсумком, заповнюються за загальними правилами. Зауважимо: зараз податківці дозволяють групувати номенклатуру в ПН. Як буде працювати ця норма у 2020 році — побачимо.

Порядок заповнення податкової накладної, затверджений наказом МФУ від 31.12.2015 р. № 1307.

Наказ опублікували в «Офіційному віснику України» від 06.11.2018 р. № 85. Це означає, що заповнювати та реєструвати ПН/РК за новими формами, а також користуватися оновленим Порядком ви будете з 01.12.2018 р.

Відстрочення опублікування наказу піде на користь усім: платники ПДВ устигнуть ознайомитися та опанувати зміни, фіскальні органи, сподіваємося, — належним чином налаштують програмне забезпечення до цього часу.

ЗВЕРНІТЬ УВАГУ! ПН/РК підлягають реєстрації у ЄРПН за формою, чинною на день такої реєстрації (п. 3 Порядку № 1307). Тож якою б датою не були складені ПН/РК, після набрання чинності наказом № 763 вони повинні будуть відповідати оновленій формі, інакше система відмовиться їх реєструвати.

Тепер перейдемо до аналізу змін.

Нові реквізити

У ПН/РК передбачено нове поле для зазначення податкового номера платника податків (для юридичних осіб це код за ЄДРПОУ, а для фізичних осіб — реєстраційний номер облікової картки або у певних випадках паспортні дані).

Це нововведення вважаємо позитивним. Податковий номер сукупно з ІПН2дозволяє точніше ідентифікувати сторони операції, а отже, незначні помилки у назві покупця не будуть перешкодою для відображення ПК. Зауважимо: якщо продавцем чи покупцем виступає філіал, який діє від імені головного підприємства, то зазначати слід податковий номер головного підприємства — платника ПДВ.

Індивідуальний податковий номері.

Крім цього, у розд. Б табличної частини ПН/РК додали графу «Сума податку на додану вартість». Заповнюватися вона буде у гривнях з копійками із зазначенням після коми до шостого знака включно. Чи вирішить це проблему із округленнями — питання. Адже інші графи заповнюються по-старому.

Додаткові поля також отримав РК. Вони стосуються ситуації з реєстрацією помилкових ПН. Про це детальніше поговоримо трохи далі.

Складання зведених податкових накладних

При складанні зведених ПН замість позначки «Х» потрібно буде зазначати відповідний код ознаки (п. 11 Порядку № 1307):

- «1» — у разі нарахування ПЗ відповідно до п. 198.5 ПКУ;

- «2» — у разі нарахування ПЗ відповідно до п. 199.1 ПКУ;

- «3» — у разі складання зведених ПН, особливості заповнення яких викладені у п. 15 Порядку № 1307 (ПН на суму перевищення мінбази над фактичною ціною постачання);

- «4» — у разі складання зведених ПН, особливості заповнення яких викладені у п. 19 Порядку № 1307 (ПН на ритмічні постачання).

ДО ВІДОМА. У зведених ПН, у яких зазначено код ознаки «1» або «2», у графі «Отримувач (покупець)» платник ПДВ має зазначити власне найменування (П. І. Б.), у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «600000000000». При цьому рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» залишається порожнім, а у верхній лівій частині зазначається відповідний тип причини, з якої ПН не надається покупцю.

Порядок заповнення РК

Раніше у Порядку № 1307 була вказівка заповнювати РК аналогічно ПН. Зараз же у пп. 22–23 Порядку № 1307 регламентували порядок заповнення РК в окремих ситуаціях.

Помилки в заголовній частині На дату виявлення помилки слід скласти РК, у якому всі правильно заповнені реквізити податкової накладної повторюються, а реквізит, у якому допущено помилку, заповнюється без помилок.

У цьому разі таблична частина розділів А та Б РК не заповнюється.

До речі, вже тривалий час платники ПДВ виправляються саме у такому порядку згідно з настановами консультації з категорії 101.16 ЗІР. Проте офіційно «закріплять» це тільки зараз.

ВАЖЛИВО! Такий порядок дій не допоможе при помилках в даті складання або ІПН покупця. Для цього існує окремий механізм.

Коригування в табличній частині Алгоритм виправлення помилок майже аналогічний тому, який платники ПДВ використовували до цього. Проте наразі він також отримав офіційний статус.

У разі коригування кількісних та/або вартісних показників табличної частини ПН у зв’язку зі зміною суми компенсації вартості товарів/послуг, включаючи наступний за постачанням перегляд цін, перерахунок у випадку повернення товарів/послуг особі, яка їх надала, або при поверненні постачальником (продавцем) суми попередньої оплати товарів/послуг РК заповнюється у такому порядку:

- показники рядка ПН, що коригується, зазначаються із знаком «–» окремо в кожній графі;

- додається(ються) новий(і) рядок(ки) з виправленими показниками (за потреби), якому(им) присвоюється новий черговий порядковий номер, якого не було в ПН.

НОВИНКА. Рядку ПН, який коригується, зазначеному із знаком «–», та новому(им) рядку(ам) з виправленими показниками, що його замінює(ють), присвоюється однаковий порядковий номер групи коригування, який зазначається у графі 2.2 табличної частини РК, та наводиться однакова причина коригування (графа 2.1 РК). Кількість груп коригування у РК може бути необмежена. Кожній групі коригування присвоюється окремий наступний порядковий номер. Тобто в одному РК можна буде зазначити різні причини коригування. Головне — згрупувати всіх!

ДФС має визначати умовні коди причин коригування, які платники ПДВ зазначатимуть у графі 2.1 РК, та забезпечити їх оприлюднення на власному офіційному веб-порталі. На момент підготовки номера коди причин не опубліковані.

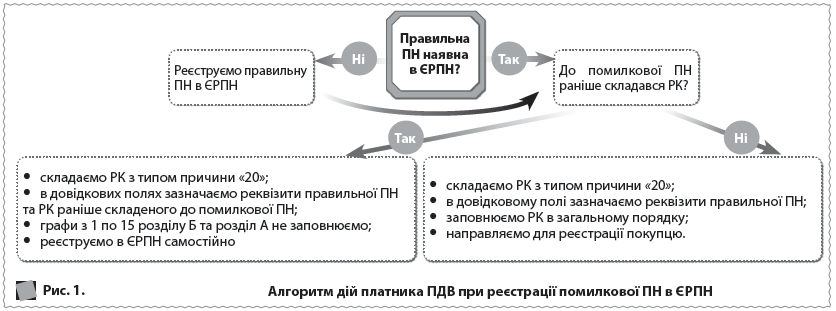

Помилкові накладні та РК до них

Окрему систему побудували навколо складання РК до помилкових ПН. Нагадаємо, у чому полягала проблема. Помилкова ПН та РК до неї в ПДВ-обліку не відображаються. Це випливає з п. 44.1 ПКУ, який вимагає формувати показники податкової звітності на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, пов’язаних з обчисленням і сплатою податків і зборів. Звісно, коли маємо справу з помилкою, то документи на підтвердження операції відсутні. Трохи інша ситуація з «дублями», наприклад, коли ПН помилково склали двічі (на дату першої та другої подій тощо). Документи є, але ПЗ задвоїли. Проте в цьому випадку також нема підстав відображати зайві ПЗ у декларації з ПДВ. Підтверджує такий підхід і консультація з категорії 101.23 ЗІР.

Оскільки часто не виходить виправити помилки в ПН оперативно, то дати складання ПН та РК зазвичай припадають на різні періоди. Що ж виходило після всіх маніпуляцій платника ПДВ? «Зменшуючий» РК через те, що показник ∑Перевищ рахується окремо за періодом, а не наростаючим підсумком, не відновлював реєстраційний ліміт, витрачений на реєстрацію помилкової ПН.

Зміни до Порядку № 1307 покликані виправити ситуацію. Так, у разі реєстрації в ЄРПН двох і більше ПН, складених на одну операцію з постачання товарів/послуг, постачальник (продавець) має скласти «особливий» РК.

ВАЖЛИВО! Йти цим шляхом можна тільки в тому випадку, коли в ЄРПН уже потрапила правильна ПН.

При цьому у верхній лівій частині такого РК у графі «Не підлягає наданню отримувачу (покупцю) з причини» зазначається тип причини «20», а позначка «Х» не проставляється.

У заголовній частині РК у полі «до податкової накладної» зазначаються дата і номер помилкової ПН.

В інформаційному полі «Інформаційні дані щодо складеної та зареєстрованої в Єдиному реєстрі податкових накладних податкової накладної» РК зазначаються дані щодо правильної ПН, яка зареєстрована в ЄРПН. Решта реквізитів РК заповнюється за загальними правилами.

Крім того, врятувати ліміт можна і за тими помилковими ПН, до яких раніше вже складався «зменшуючий» РК. Отже, якщо РК до помилкової ПН був зареєстрований в ЄРПН до нововведень, то наразі можна скласти також новий РК, у якому графи з 1 по 15 розділу Б та рядки розділу А заповнювати не потрібно. Такий РК лише дозволить вирівняти реєстраційний ліміт продавця та не зачепить реєстраційного ліміту покупця. При цьому у РК потрібно також заповнити інформаційне поле «Інформаційні дані щодо складеного та зареєстрованого в Єдиному реєстрі податкових накладних розрахунку коригування до податкової накладної, зайво складеної на операцію, за якою в Єдиному реєстрі податкових накладних вже зареєстрована податкова накладна», в якому зазначаються дані щодо попереднього РК, складеного до помилкової ПН, яка зареєстрована в ЄРПН. Зауважимо: зазначене поле не заповнюється, якщо такий РК не складався.

Наступне запитання: хто має реєструвати такі РК? У разі складання РК з типом причини «20» до помилкової ПН вперше, такий РК підлягає реєстрації в ЄРПН отримувачем (покупцем), який був зазначений у ПН.

У разі складання РК з типом причини «20» до помилкової ПН, до якої раніше було складено РК, такий РК підлягає реєстрації в ЄРПН постачальником (продавцем).

Розглянемо алгоритм дій на рис. 1.

Цікаво, що в такому ж порядку пропонують складати РК і до задубльованих ПН, які не надаються отримувачу (покупцю). Проте в такому разі у РК мала б бути проставлена позначка «Х» у графі «Не підлягає наданню отримувачу (покупцю) з причини» та зазначений свій власний тип причини. Як правильно вчинити у такому разі (вказувати тип причини «20», або той, який був зазначений у ПН; проставляти чи ні при цьому позначку «Х») наказ № 763 умовчує. Тож доведеться діяти методом спроб та помилок.

І ще одним суттєвим недоліком запропонованого порядку складання таких «особливих» РК є те, що він дозволить вирішити проблему зниклого реєстраційного ліміту лише у разі задвоєння ПН (тобто коли є правильна та неправильна ПН). Якщо ж ідеться не про задубльовану ПН, а про ту, яка взагалі складена помилково (тобто жодної ПДВ-операції не відбулось, а отже, й правильної ПН не існує), скористатися покращеннями не вийде. Найімовірніше, доведеться шукати «обхідні шляхи».