Виправлення помилок у додатках до ПДВ-декларації: загальні правила

Майже завжди виправлення даних декларації з ПДВ вимагає уточнення даних і в додатках.

У матеріалі на с. 10 ви ознайомилися із основними правилами виправлень.

Зараз же зосередимо нашу увагу на додатках.

Основні принципи виправлення

Додатки до декларації з ПДВ є її невід’ємною частиною (п. 46.1 ПКУ).

Одразу зазначимо: якщо подається декларація із позначкою «Звітна нова», то жодних особливостей у заповненні додатків не буде. У такому разі увесь «комплект» звітності, а саме декларація та додатки до неї, подаються наново, ніби помилки не було.

А от усі помилки, які виявлені та виправляються після спливу граничного терміну подання декларації за відповідний звітний період, в якому припустилися такої помилки, слід виправляти шляхом подання УР та, в разі потреби, уточнюючих додатків до нього. Про це і поговоримо детальніше.

У пункті 3 розд. IV Порядку № 21 1чітко вказано, що в разі виправлення помилок у рядках поданої раніше декларації, до яких повинні подаватися додатки, до УР мають бути додані відповідні додатки, що містять інформацію щодо уточнених показників. Отже, помилки, яких припустилися в додатках, виправляти необхідно.

Помилки в додатках до декларації з ПДВ можна класифікувати так:

- ті, які впливають на показники декларації;

- ті, які не впливають на показники декларації та яких припустилися безпосередньо в додатках.

НАГАДАЄМО. Разом з УР необхідно подавати тільки ті додатки, в яких ви припустилися помилки. Так, якщо гр. 6 відповідного рядка УР не заповнена і водночас у самому додатку помилка відсутня, то подавати його ще раз не потрібно.

Алгоритм виправлення у більшості додатків до декларації буде таким:

- якщо помилка НЕ вплинула на показники декларації з ПДВ (наприклад, неправильно вказані ІПН, звітний податковий період, дата/номер документа (акта чи довідки)), то помилку слід виправляти так: повторити помилковий запис, вартісні показники сторнувати (показати зі знаком «–»), далі навести правильний запис щодо операції з виправленими показниками (у тому числі й вартісні дані); підсумковий рядок «Усього» не заповнюють;

- якщо помилка вплинула на показники декларації, виправлятися слід так:

- якщо потрібно збільшити / зменшити числові дані за рядком, який раніше вже був у додатку, зі знаком «+» або «–» уточнюємо значення цього рядка;

- якщо необхідно видалити існуючий рядок додатка, то такий рядок повторюють на повну суму зі знаком «–»;

- якщо необхідно додати новий рядок, якого не було в додатку, його слід навести зі знаком «+».

У підсумкових рядках «Усього за звітний (податковий) період» числові показники відображаються на суму уточнення (збільшення або зменшення) з відповідним знаком та відповідають даним з колонки 6 УР.

ЗВЕРНІТЬ УВАГУ! Повністю переписувати / повторювати правильні значення додатків не потрібно. Достатньо виправити помилкові дані.

Відповідний алгоритм підходить для додатків Д1, Д2. Окремі нюанси слід враховувати і під час уточнення даних у додатку Д6 (по-старому Д7), оскільки його заповнення вимагає проведення розрахунків. Про це поговоримо трохи далі.

Для здійснення виправлень у додатках Д3 та Д4 важко надати єдиний алгоритм. Податківці навіть соромляться давати якісь поради щодо цього у ЗІР. Кожен випадок тут потребує вивчення деталей, тож інколи доцільно звернутися за ІПК, особливо коли йдеться про бюджетне відшкодування

Далі розглянемо приклади виправлення найпоширеніших помилок.

Додаток Д1

Після оновлення форми декларації із виправленням даних щодо формування ПЗ стикнуться тільки «щасливці». Див. щьодо цього питання матеріал «Виправлення несумових помилок у додатку Д1 до декларації з ПДВ» цього номера.

Тому зараз приділимо увагу виправленню помилок, які зачепили ПК. Нас цікавитиме виправлення помилок у розд. ІІ додатка Д1 (таблиці 2.1 та 2.2).

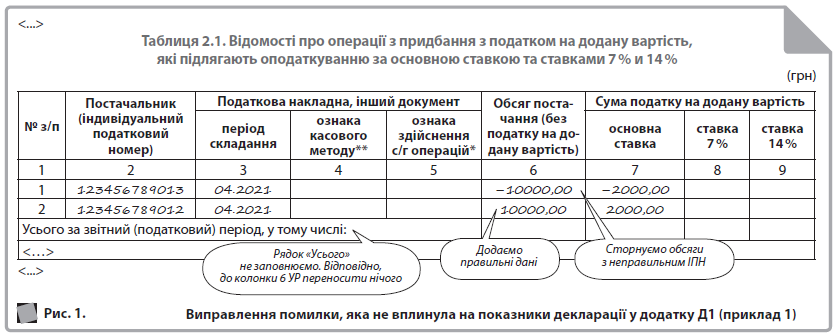

Приклад 1. Заповнюючи таблицю 2.1 додатка Д1 за квітень 2021 року, платник ПДВ зазначив неправильний ІПН контрагента: потрібно було вказати «123456789012», а вказав «123456789013». Обсяг постачання у ПН склав 10 тис. грн без урахування ПДВ (ставка 20 %).

Ця помилка не вплинула на показники декларації» і виправляється шляхом видалення помилкового рядка зі знаком «–» та додавання правильного зі знаком «+» (див. рис. 1).

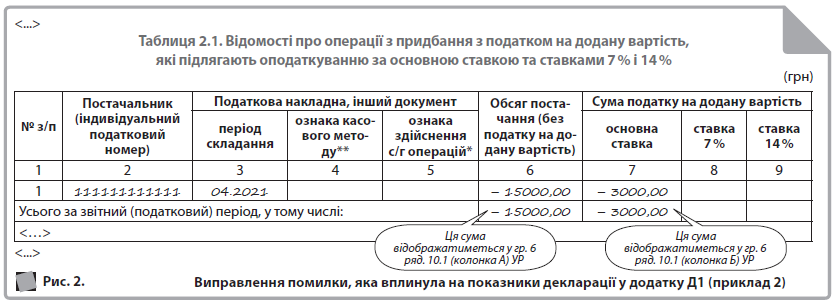

Приклад 2. Платник ПДВ (покупець) помилково включив до додатка Д1 (таблиця 2.1) за квітень 2021 року ПН (складена у квітні 2021 року) за контрагентом «111111111111» з обсягом постачання 15000,00 грн, ПДВ — 3000,00 грн. Після спливу граничного терміну подання декларації з ПДВ за квітень виявилося, що ПН була зареєстрована із порушенням граничного строку реєстрації. Відповідно, права на ПК у квітні за нею не виникло.

Ця помилка зачепила і показники декларації з ПДВ. Виправляти її слід шляхом видалення рядка зі знаком «–» (див. рис. 2).

Аналогічно виправлятимуться помилки й у таблиці 2.2 розд. ІІ додатка Д1 стосовно коригування ПК. Як бачите, все досить просто.

Додаток Д2

У додатку Д2 розшифровують «перехідний» мінус із ряд. 21 декларації з ПДВ. Крім цього, відповідно до п. 14 розд. ІІІ Порядку № 21 платник податку, який реорганізується, має право подати заяву про перенесення суми від’ємного значення до складу ПК правонаступника (таблиця 2 додатка Д2). Своєю чергою, правонаступник такого платника ПДВ також подає заяву про перенесення суми від’ємного значення реорганізованого платника податку до складу ПК звітного (податкового) періоду. Це таблиця 3 додатка Д2.

Більш детально розглянемо помилки у таблиці 1 додатка Д2. Помилки в інших таблицях менш імовірні, оскільки, зокрема, таблиця 3 додатка Д2 оформлюється після перевірки та узгодження сум від’ємного значення податківцями.

Приклад 3. У червні 2021 року підприємство виявило, що припустилося помилки під час заповнення таблиці 1 додатка Д2 до декларації за квітень 2021 року, а саме неправильно зазначили період, в якому виникло від’ємне значення. У додатку вказано: 45000 грн — 04.2021, а слід було: 25000 грн — 04.2021, 20000 грн — 03.2021.

Помилка не вплинула на показники декларації. Виправляти її будемо, видаливши один рядок зі знаком «–» та додавши правильний зі знаком «+» (див. рис. 3).

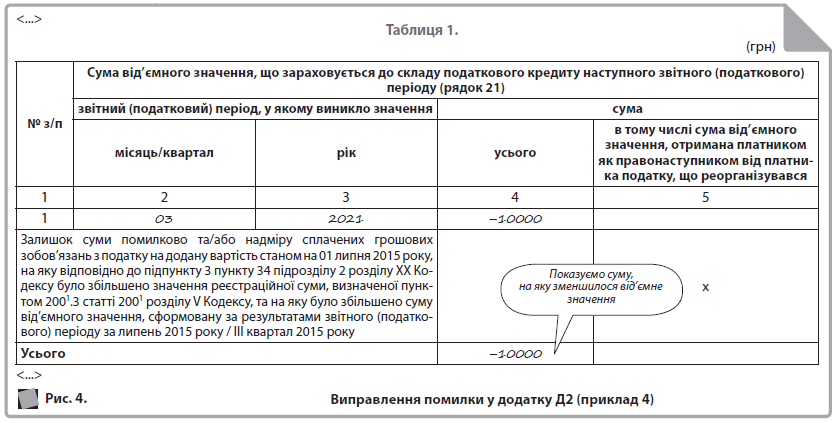

Приклад 4. Платник ПДВ уточнив суму ПЗ у декларації з ПДВ за квітень 2021 року. У зв’язку з цим від’ємне значення, яке підлягає перенесенню до складу ПК наступного звітного періоду (ряд. 21), зменшилося на 10000,00 грн. Однак виникло від’ємне значення у березні 2021 року.

Тут помилка вплинула і на показники самої декларації, і на показники таблиці 1 додатка Д2. Тож, подаючи УР, слід обов’язково перевірити, чи збігаються суми в рядку «Усього» уточнюючого додатка Д2 та гр. 6 ряд. 21 УР. Приклад виправлення див. на рис. 4.

ДО ВІДОМА. Як слід виправляти дані декларацій наступних звітних періодів у разі виправлення даних у ряд. 21, див. у матеріалі «Виправили значення рядка 21 декларації з ПДВ — потурбуйтеся про показники наступних періодів» цього номера.

Додаток Д6

Сьогодні актуальні роз’яснення щодо заповнення цього додатка в разі виправлення помилок відсутні. Проте, вважаємо, на озброєння можна взяти старе, яке діяло до 01.03.2021 р. щодо уточнення додатка Д7 (він же зараз Д6).

У консультації з категорії 101.25 ЗІР податківці пропонують в уточнюючому додатку зазначати правильні показники. Тобто слід заповнити додаток так, ніби помилки не було.

Якщо помилка вплинула на вартісні показники декларації, то УР заповнюємо за загальними правилами: до гр. 4 переносимо показники податкової декларації з ПДВ, яка уточнюється, до гр. 5 — усі відповідні показники декларації з урахуванням виправлених помилок, у гр. 6 відображаємо суму помилки (з відповідним знаком «+» або «–»). Але водночас в уточнюючому додатку Д6 до УР просто зазначаємо правильні показники.

Якщо податківці змінять свій підхід до «механіки» виправлення помилок у додатку Д6, ми одразу вас про це повідомимо.

Також зауважте, що в разі виправлення показників у додатку Д6 слід також бути уважними щодо нарахування розподільчих ПЗ. Помилка у розрахунку частки може спричинити снігову кулю виправлень у деклараціях наступних періодів.

Анна Хомюк, головна редакторка, ACCA DipIFR