Фокуси з компенсацією за невикористані дні відпустки: практичні ситуації у формі № Д4

За загальним правилом, встановленим ч. 1 ст. 116 КЗпП, виплата усіх сум, що належать працівникові при звільненні від підприємства (установи), у тому числі компенсації за невикористані дні відпустки, здійснюється в день звільнення. Якщо цей день він не працював і не має зарплатної картки, то вказані суми виплачують не пізніше наступного дня після пред’явлення ним вимоги про розрахунок. Детально питання, пов’язані з остаточним розрахунком, ми розглянули в «ЗКС», № 17/2018, с. 19. Проте не завжди все вписується в межі загальних правил. Тут ми розглянемо, як відображати у формі № Д4 компенсацію за невикористану відпустку, яку виплатили за правилами і з їх порушенням, а також як заповнити цей звіт в інших нестандартних ситуаціях, пов’язаних із звільненням і невикористаною відпусткою.

Статтю взято з газети "Зарплата та кадрова справа" № 17/2020

Тетяна Дзера, начальник відділу супроводження інформаційних систем та електронних реєстрів Департаменту інформаційних систем та електронних реєстрів Пенсійного фонду України

Катерина Скрипкіна, заступник головного редактора газети «Зарплата та кадрова справа»

Компенсацію за невикористану відпустку нараховано під час проведення остаточного розрахунку

Компенсація за невикористані дні відпусток входить до фонду оплати праці у складі виплат за невідпрацьований час (п.п. 2.2.12 Інструкції № 5). Тому така виплата, нарахована в період дії трудового договору (у тому числі в день звільнення), входить до бази нарахування ЄСВ на підставі п. 1 ч. 1 ст. 7 Закону про ЄСВ.

ЄСВ нараховують за ставкою 22 % (8,41 %, якщо працівник з інвалідністю, підтвердженою копією довідки до акта огляду в МСЕК). Якщо в місяці звільнення працівник без інвалідності, для якого це місце роботи основне, відпрацював усі робочі дні за графіком роботи (був у трудових відносинах весь місяць), то необхідно виконати вимогу про сплату ЄСВ з МЗП. При цьому компенсація за невикористану відпустку бере участь у порівнянні з МЗП.

ДО ВІДОМА. Грошовій компенсації при розірванні трудового договору підлягають тільки дні невикористаної щорічної (основної і додаткової) відпустки та відпустки працівникам, які мають дітей (ч. 1 ст. 24 Закону про відпустки). В період дії трудового договору отримати грошову компенсацію працівник може тільки у випадку, якщо загальна тривалість наданої щорічної відпустки не менше 24 к. дн. Інакше кажучи, працівник, який має право тільки на 24 к. дн. щорічної відпустки, не може отримати компенсацію за невикористану відпустку в період роботи.

У формі № Д4, яку роботодавці щомісяця подають до своєї ДПІ, компенсацію за невикористану відпустку необхідно відобразити в таблицях 1 і 6. Про те, як це зробити, читайте далі.

ВАЖЛИВО! У звітності за місяць звільнення необхідно відобразити інформацію про працівника в таблиці 5. Зокрема, в реквізиті 11 «дата закінчення» зазначаємо дату звільнення, в реквізиті 16 — реквізити наказу про звільнення, в реквізиті 17 — підставу звільнення.

Таблиця 1 У таблиці 1 компенсацію за невикористану відпустку відображають у рядках, передбачених для зарплати, загальною сумою в звіті за той місяць, у якому нарахована така виплата. Так:

- сума компенсації потрапить до рядків 1.1 (у повній сумі) → 1, 2.1 або 2.2, якщо виплата нарахована працівнику з інвалідністю → 2 (в межах максимальної бази нарахування ЄСВ — 15 МЗП);

- нарахований на суму компенсації ЄСВ — до рядків 3.1, 3.2 (для ставки 8,41 %) → 3, 6.1 (6.4 — для ставки 8,41 %) → 6.

ДО ВІДОМА. Якщо в місяці нарахування компенсації за невикористану відпустку виникла необхідність виконати вимогу про сплату ЄСВ з МЗП, то суму додаткової бази відображайте в рядках 2.5 → 2 (до рядків 1 → 1.1 вона не потрапляє), нарахований на неї ЄСВ — в рядках 3.5 → 3.

Таблиця 6 Тут, на відміну від відпускних, які відображають в окремому рядку в полі кожного місяця, за який вони нараховані, компенсацію за невикористану відпустку відображайте в загальній сумі із зарплатою, нарахованою за місяць звільнення. Інакше кажучи, зарплату за фактично відпрацьовані дні в місяці звільнення і компенсацію відображайте в одному рядку. При цьому всі реквізити заповнюють у загальному порядку (див. рис. 1).

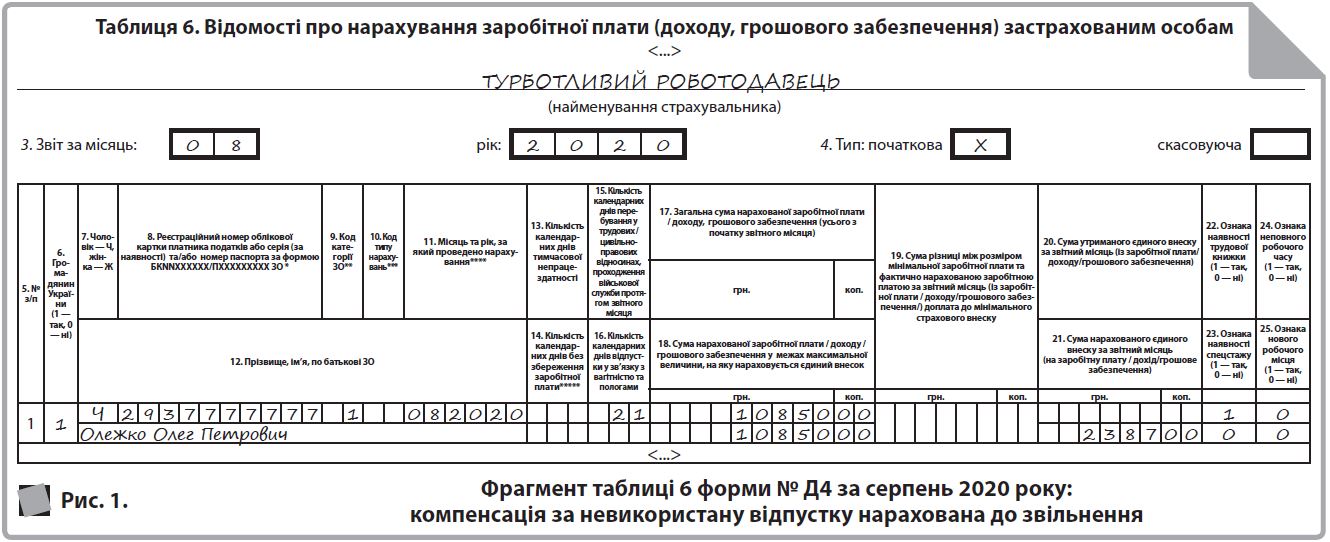

Для наочності розглянемо, як відобразити компенсацію за невикористану відпустку в таблиці 6.

Приклад 1 (компенсація за невикористану відпустку). Працівника (основне місце роботи; без інвалідності; не держслужба) звільняють 21 серпня 2020 року. При проведенні остаточного розрахунку йому нараховано: зарплату за відпрацьовані 15 днів серпня — 7500,00 грн і компенсацію за 10 к. дн. невикористаної щорічної основної відпустки — 3350,00 грн.

Загальна сума доходу працівника за серпень 2020 року становить: 7500,00 зарплата + 3350,00 компенсація = 10850,00 (грн).

ЄСВ, що підлягає нарахуванню, становитиме: 10850,00 × 22 % = 2387,00 (грн).

У таблиці 6 форми № Д4 за серпень 2020 року на працівника заповнюйте один рядок із загальною сумою зарплати за відпрацьовані дні серпня і компенсації за невикористану відпустку (рис. 1). Також на працівника слід заповнити рядок про звільнення в таблиці 5, вказавши в реквізиті 11 — «21» (дата закінчення трудового договору).

Компенсацію нараховано після звільнення

Якщо роботодавець з якихось причин нараховує компенсацію за невикористану відпустку після розірвання трудового договору (після дати звільнення, у тому числі в місяці звільнення), то на суму компенсації ЄСВ не нараховують. Річ у тім, що за загальним правилом роботодавець зобов’язаний нараховувати ЄСВ на доходи найманого працівника згідно із законодавством. Оскільки після розірвання трудового договору працівник не є найманим працівником, роботодавець не зобов’язаний виконувати функції страхувальника. Виняток встановлено Законом про ЄСВ тільки для виплат за відпрацьований час, нарахованих після звільнення (ч. 2 ст. 7 Закону про ЄСВ). А, як зазначалося вище, компенсація за невикористану відпустку є виплатою за невідпрацьований час.

У зв’язку з тим, що ЄСВ на компенсацію, нараховану після дати звільнення, не нараховують, у формі № Д4 за місяць, у якому її нараховано, таку виплату не відображають. Але пам’ятайте, що така виплата повинна потрапити до форми № 1ДФ за квартал, у якому її нараховано (у розділі I виплату відображають з ознакою доходу «127»).

ДО ВІДОМА. Не варто забувати, що ненарахування компенсації за невикористану відпустку при проведенні остаточного розрахунку є порушенням ст. 116 КЗпП. Якщо роботодавець не нарахує компенсацію до перевірки, йому загрожує штраф у розмірі 2 МЗП, встановленої на момент виявлення порушення, за кожного працівника, щодо якого вчинено порушення у вигляді недотримання мінімальних держгарантій в оплаті праці. Посадовим особам загрожує штраф у розмірі від 510,00 до 1700,00 грн1.

Від 1700,00 до 5100,00 грн, якщо порушення вчинено повторно протягом року або за ті самі діяння, вчинені щодо неповнолітнього, вагітної жінки, одинокого батька, матері або особи, яка їх замінює та виховує дитину віком до 14 років або дитину з інвалідністю.

Якщо роботодавець нарахує компенсацію до приходу інспектора праці або вже під час перевірки виконає припис контролера, то штрафу не буде (ч. 6 ст. 265 КЗпП). Але ризик отримати адмінштраф залишається. Детальніше на с. 26.

І відпускні, і компенсація за невикористані дні відпустки

Відпустка перед звільненням За бажанням працівник має право перед розірванням трудового договору використати невикористані дні відпустки з наступним звільненням (ст. 3 Закону про відпустки). Якщо працівник скористається цим правом, то днем звільнення (останнім днем перебування в трудових відносинах) буде останній день відпустки. Виняток — ситуація, коли трудовий договір розривається за порушення трудової дисципліни. У такому разі скористатися правом на відпустку перед звільненням не можна.

НЮАНС. Якщо трудовий договір з працівником розривається у зв’язку із закінченням його строку, то невикористана відпустка може за його бажанням надаватися і тоді, коли час відпустки повністю або частково перевищує строк трудового договору. В цьому випадку дія трудового договору продовжується до закінчення відпустки. Інакше кажучи, строковий договір у зазначеному випадку не трансформується у безстроковий, тобто роботодавцю нема чого хвилюватися, якщо працівник вирішив використати відпустку, яка триває і після закінчення строку дії трудового договору.

Нараховані працівнику відпускні необхідно відобразити в таблицях 1 і 6 форми № Д4 за місяць, у якому проведено нарахування. У таблиці 1 відпускні відображайте у складі зарплати в рядках 1.1 (у повній сумі) → 1, 2.1 або 2.2, якщо виплата нарахована працівнику з інвалідністю (ставка 8,41 %) → 2 (в межах максимальної бази нарахування ЄСВ — 15 МЗП). Нарахований на суму відпускних ЄСВ потрапить до рядків 3.1, 3.2 (для ставки 8,41 %) → 3, 6.1 (6.4 — для ставки 8,41 %) → 6.

А от при заповненні таблиці 6 для відображення відпускних діють особливі правила. Відпускні слід відображати в окремому рядку (окремо від зарплати) в полі кожного місяця, за який вони нараховані. Наприклад, якщо ви використовуєте спосіб нарахування відпускних наперед, і перед звільненням працівник використовує перехідну відпустку (припадає на два і більше місяців), то відпускні відображаються окремо в полі кожного місяця, за який вони нараховані. При цьому вказують:

- у реквізиті 9 — той же код категорії застрахованої особи, що і для зарплати (наприклад, «1» — для недержслужбовця без інвалідності, «2» — для недержслужбовця з інвалідністю, «25» — для держслужбовців і посадових осіб ОМС без інвалідності; «32» — для держслужбовців і посадових осіб ОМС з інвалідністю);

- у реквізиті 10 — код типу нарахувань «10» (відпускні);

- у реквізиті 11 — місяць, за який нараховані відпускні (може не збігатися зі звітним місяцем);

- у реквізиті 17 — всю суму нарахованих відпускних;

- у реквізиті 18 — суму відпускних з урахуванням максимальної бази нарахування ЄСВ (наприклад, якщо в серпні 2020 року загальна сума зарплати і відпускних перевищує 70845,00 грн (4723,00 МЗП в серпні × 15)2, то в рядку з відпускними треба відобразити різницю між максимальною базою і зарплатою3);

- у реквізиті 21 — суму нарахованого на відпускні ЄСВ.

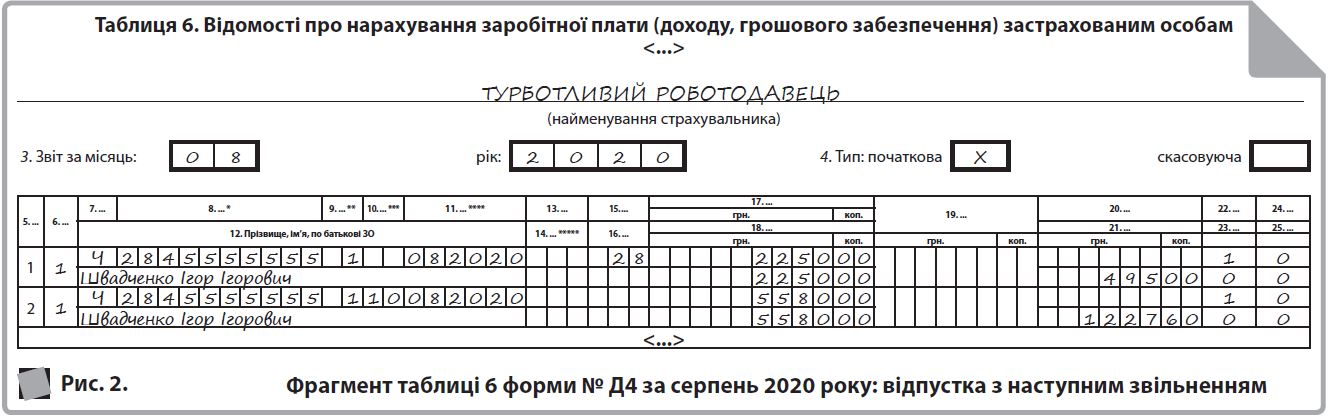

Зауважте, що реквізит 15 у рядку з відпускними заповнюється тільки у тому випадку, якщо в цьому місяці працівнику не нараховувалася зарплата (наприклад, в місяці розірвання трудового договору працівник перебував у відпустці з наступним звільненням). Якщо ж в місяці звільнення працівнику нарахована зарплата (у тому числі премія), то кількість днів перебування у трудових відносинах вказуйте в реквізиті 15 у рядку із зарплатою, а в рядку з відпускними ця графа залишається незаповненою. Інші реквізити заповнюйте в загальному порядку.

Приклад 2. Трудовий договір з працівником (основне місце роботи; без інвалідності; не держслужба) розривається за угодою сторін (п. 1 ч. 1 ст. 36 КЗпП) 28 серпня 2020 року. Працівник виявив бажання перед звільненням використати 18 к. дн. невикористаної щорічної основної відпустки (відпустка надана з 10 серпня). За 5 відпрацьованих днів серпня працівнику нарахована зарплата в розмірі 2250,00 грн (нарахований ЄСВ — 495,00 грн), за 18 к. дн. — відпускні у розмірі 5580,00 грн (нарахований ЄСВ — 1227,60 грн).

Відпустка перед звільненням + компенсація На практиці можлива ще одна ситуація: працівник використовує тільки частину невикористаної відпустки з наступним звільненням, а за частину невикористаної відпустки, що залишилася, бажає отримати грошову компенсацію. У такому разі в місяці звільнення працівнику може бути нараховано:

- зарплату за відпрацьований час;

- відпускні;

- компенсацію за невикористану відпустку.

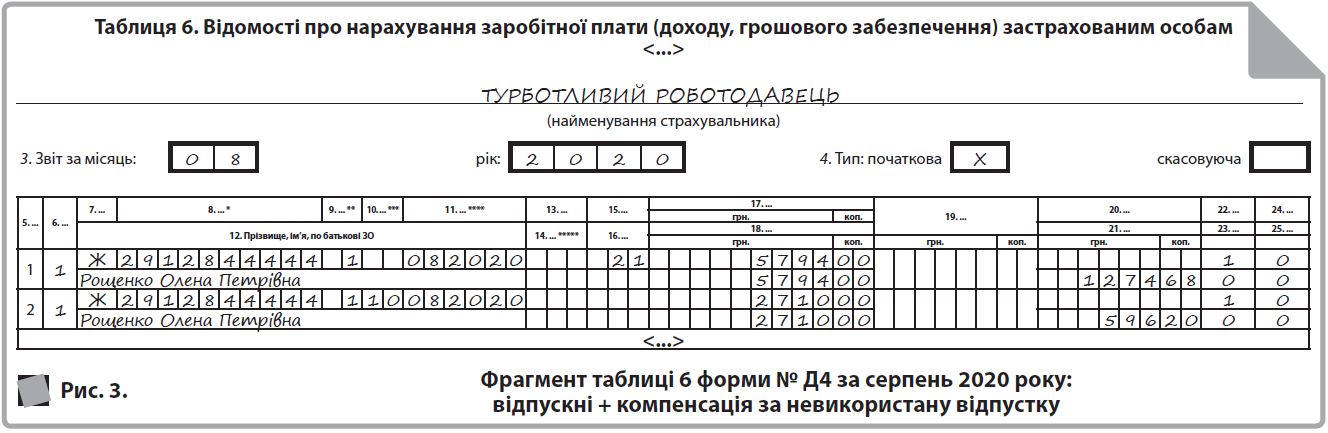

Усі вказані виплати в таблиці 1 відображають у складі нарахованої у звітному місяці зарплати в зарплатних рядках. У таблиці 6 у такому разі на працівника заповнюють два рядки:

- перший — із загальною сумою зарплати та компенсації за невикористану відпустку;

- другий — із сумою відпускних.

ВАЖЛИВО! Якщо дата початку відпустки і дата звільнення4 припадають на один місяць, то розрахункові періоди для розрахунку середньої зарплати для обчислення суми відпускних і суми компенсації за невикористану відпустку збігаються. А якщо дата початку відпустки і дата звільнення припадають на різні місяці, то розрахункові періоди різні, відповідно, середня зарплата може не збігатися.

Для розрахунку середньої зарплати для визначення суми компенсації за невикористану відпустку подією, з якою пов’язана виплата компенсації, є розірвання трудового договору. Тому розрахунковим періодом будуть 12 місяців (менший фактично відпрацьований період — повні місяці з 1-го до 1-го числа), що передують місяцю звільнення працівника.

Приклад 3. Працівниця (основне місце роботи; без інвалідності; не держслужба) звільняється за власним бажанням 21 серпня 2020 року. Вона виявила бажання перед звільненням використати 10 к. дн. невикористаної щорічної основної відпустки (відпустка надана з 12 серпня), а за решту 14 к. дн. отримати компенсацію за невикористану відпустку. За 7 відпрацьованих днів серпня працівниці нарахована зарплата в розмірі 2000,00 грн (нарахований ЄСВ — 440,00 грн), за 10 к. дн. — відпускні у розмірі 2710,00 грн (нарахований ЄСВ — 596,20 грн), компенсація за 14 к. дн. невикористаної відпустки — 3794,00 грн (нарахований ЄСВ — 834,68 грн).

Загальна сума зарплати і компенсації за невикористану відпустку: 2000,00 + 3794,00 = 5794,00 (грн).

Загальна сума ЄСВ, нарахованого на зарплату і компенсацію за невикористану відпустку: 440,00 + 834,68 = 1274,68 (грн).

Якщо працівник прийняв рішення звільнитися, перебуваючи в щорічній відпустці

Отже, уявимо ситуацію, коли працівнику надана щорічна відпустка і виплачені відпускні. Проте в період перебування у відпустці він прийняв рішення про звільнення за власним бажанням (ст. 38 КЗпП).

НЮАНС. За загальним правилом працівник має право розірвати трудовий договір, укладений на невизначений строк, попередивши про це роботодавця письмово за два тижні. Тобто подати заяву про звільнення за власним бажанням треба за два тижні. У разі, коли заява працівника про звільнення з роботи за власним бажанням зумовлена неможливістю продовжувати роботу (переїзд на нове місце проживання; переведення чоловіка або дружини на роботу в іншу місцевість; вступ до навчального закладу; неможливість проживання у цій місцевості, підтверджена медичним висновком; вагітність; догляд за дитиною до досягнення нею чотирнадцятирічного віку або дитиною з інвалідністю; догляд за хворим членом сім’ї відповідно до медичного висновку або особою з інвалідністю I групи; вихід на пенсію; прийняття на роботу за конкурсом, а також з інших поважних причин), роботодавець повинен розірвати трудовий договір у строк, про який просить працівник. Але якщо роботодавець не проти, то трудовий договір з працівником може бути розірваний без двотижневого попередження і без поважних причин5.

Див. «ЗКС», № 13/2020, с. 25. — Прим. ред.

У ситуації, що розглядається, працівник звільняється, не відгулявши повністю відпустку. Виходить, що замість відпускних йому має бути нарахована компенсація за невикористані дні відпустки. Якщо відпускні працівникові були тільки виплачені, але не нараховані, то особливих проблем не виникне: за використані дні відпустки треба нарахувати відпускні, за невикористані дні — компенсацію. Тільки пам’ятайте: якщо початок відпустки припав на один місяць, а звільнення на іншій, то розрахункові періоди будуть різні, відповідно сума компенсації за невикористані дні відпустки може відрізнятися від суми відпускних. Якщо ж дата початку відпустки і дата звільнення припадають на один місяць, то середня зарплата для відпускних і компенсації збіжиться.

У разі, коли така ситуація відбувається до того, як відпускні фактично нараховані й відображені в бухобліку, є можливість переобчислити суму відпускних і визначити суму компенсації за невикористані дні відпустки. Відповідним чином відобразити суми виплат в обліку і в таблицях 1 і 6 (аналогічно ситуації, розглянутій у прикладі 3).

Проте інша ситуація буде, якщо відпускні ви нараховуєте наперед, і до прийнятого працівником рішення вже нарахували всю суму в бухобліку та відобразили її у таблицях 1 і 6 форми № Д4. У такому разі необхідно суму відпускних, нарахованих раніше, але не використаних у зв’язку із звільненням, і нарахований на них ЄСВ відсторнувати, і якщо у працівника є невикористані дні відпустки, то за них треба нарахувати компенсацію.

НЮАНС. Якщо ви нараховуєте відпускні наперед, то для цілей порівняння з МЗП (для основних працівників без інвалідності) і максимальною базою нарахування ЄСВ відносьте їх до місяців, за які вони нараховані. Компенсація за невикористану відпустку потрапляє до бази нарахування того місяця, у якому її нараховано (крім випадків, коли її нараховують після дати звільнення).

У таблиці 1 сума відсторнованих відпускних потрапить до зарплатних рядків, зменшивши базу нарахування звітного місяця. Сума компенсації за невикористану відпустку також відображається в зарплатних рядках.

У таблиці 6 з інформацією на працівника заповнюється два рядки:

- один — із сумами відсторнованих відпускних за дні відпустки, які не будуть використані, та ЄСВ (у реквізитах 17, 18 і 21 проставляються від’ємні значення);

- другий — із сумою компенсації за невикористану відпустку (якщо є нарахування інших зарплатних виплат, то в цьому рядку відображається загальна сума компенсації і зарплати).

Зважайте на те, що для проведення остаточного розрахунку вам необхідно визначити точну кількість днів невикористаної відпустки. Вона може бути більше, ніж кількість днів відпустки, які в ситуації, що розглядається, працівник не використав через прийняте рішення про звільнення. Крім того, слід мати на увазі, що період перебування в щорічній відпустці входить до стажу, що дає право на щорічну основну відпустку (п. 2 ч. 1 ст. 9 Закону про відпустки). Тому навіть у тому випадку, якщо працівник пішов у відпустку на всі дні, на які претендував до надання відпустки, за період перебування у відпустці може набігти ще 1-2 дні. Але може бути і зворотна ситуація, коли працівникові надана відпустка в рахунок невідпрацьованої частини року — тоді йому зроблять перерахунок відпускних, тобто про компенсацію вже мови не буде.

Приклад 4. Працівнику (основне місце роботи; без інвалідності; не держслужба) надана щорічна основна відпустка з 28 липня 2020 року на 24 к. дн. (по 20 серпня 2020 року). Уся сума відпускних була виплачена і нарахована в липні: 1360,00 грн за 4 к. дн. липня і 6800,00 грн за 20 к. дн. серпня (відпускні за дні серпня показані в окремому рядку таблиці 6 форми № Д4 за липень 2020 року). Проте, перебуваючи у відпустці, працівник звернувся до керівника із заявою про звільнення за власним бажанням 14 серпня 2020 року. Керівник погодив заяву. При проведенні остаточного розрахунку в серпні 2020 року відсторновані відпускні за 6 к. дн. серпня в сумі 2040,00 грн (ЄСВ відсторновано в сумі 448,80 грн), нарахована компенсація за 10 к. дн. невикористаної відпустки в сумі 3420,00 грн6 (нарахований ЄСВ — 752,40 грн).

Розрахунок компенсації здійснено виходячи з іншої середньої зарплати, оскільки дата початку відпустки і дата звільнення припадають на різні місяці.

Працівниця звільняється, перебуваючи у відпустці для догляду за дитиною до 3 років

Це можливо, якщо трудовий договір розривається за підставами, які не кваліфікуються як звільнення з ініціативи роботодавця. Річ у тім, що встановлено заборону на звільнення жінок, що мають дітей до 3 років, батьків, які виховують дітей без матері (у тому числі в разі тривалого перебування матері в лікувальному закладі), а також опікунів (піклувальників), одного з прийомних батьків, одного з батьків-вихователів, що мають дітей до 3 років (ч. 3 ст. 184, ст. 186 1 КЗпП).

Зауважте, що період відпустки для догляду за дитиною до 3 років не включається до стажу, що дає право на щорічну основну відпустку. Це випливає з положень п. 3 ч. 1 ст. 9 Закону про відпустки. Тож при звільненні право на компенсацію буде тільки у тих працівників, які не використали щорічну відпустку (відпустку працівникам, що мають дітей) до початку відпустки для догляду за дитиною.

Якщо у працівниці залишилися невикористані дні відпустки, то нарахована в місяці звільнення компенсація відображається в таблицях 1 і 6 форми № Д4 за тими ж правилами, що і зарплата (див. рис. 5). Майте на увазі, що необхідність у виконанні вимоги про сплату ЄСВ з МЗП виникає у тому випадку, якщо це місце роботи основне, працівниця без інвалідності і працівниця перебувала у трудових відносинах увесь місяць (у тому числі, якщо вона звільняється в останній робочий день за графіком роботи). Якщо працівниця звільняється до спливання місяця, то виконувати згадану вимогу не треба.

І ще один важливий нюанс! У таблиці 5 форми № Д 4 за місяць звільнення на працівницю треба заповнити два рядки7:

- один — з датою закінчення трудових відносин (у реквізиті 8 вкажіть категорію особи «1» чи «2» (залежно від виду трудового договору));

- другий — з датою закінчення відпустки для догляду за дитиною до трьох років (у реквізиті 8 вкажіть категорію особи «6»).

При цьому дата закінчення трудових відносин і дата закінчення відпустки в розглядуваній ситуації збігаються.

Зауважте, що вищезгадані дії треба вчинити у разі, якщо звільняється працівник, який перебував у відпустці для догляду за дитиною від 3 до 6 (16, 18) років.

Приклад 5. Працівниця (основне місце роботи; без інвалідності; не держслужба), яка перебуває у відпустці для догляду за дитиною до 3 років, звільняється за власним бажанням 18 серпня 2020 року. При проведенні остаточного розрахунку працівниці нарахована компенсація за 10 невикористаних днів відпустки у розмірі 2000,00 грн (нарахований ЄСВ — 440,00 грн).

Компенсацію за невикористану відпустку нарахували в бухобліку, але не показали у формі № Д4

Припустимо, що всі вимоги трудового законодавства, Закону про ЄСВ та ПКУ ви виконали: нарахували компенсацію за невикористану відпустку в день звільнення, нарахували на неї ЄСВ, утримали з неї ПДФО та ВЗ. Але ось невдача: помилково не відобразили суму компенсації у формі № Д4 за місяць, у якому відбулося її нарахування. Зважаючи на те, що у звітності з ЄСВ відображаються нарахування ЄСВ, які, відповідно, визначають зобов’язання зі сплати ЄСВ, виправляти ситуацію у формі № Д4 доведеться в тому ж порядку, що і помилки, в результаті яких була занижена база (виплата нарахована в бухобліку, але не включена до бази).

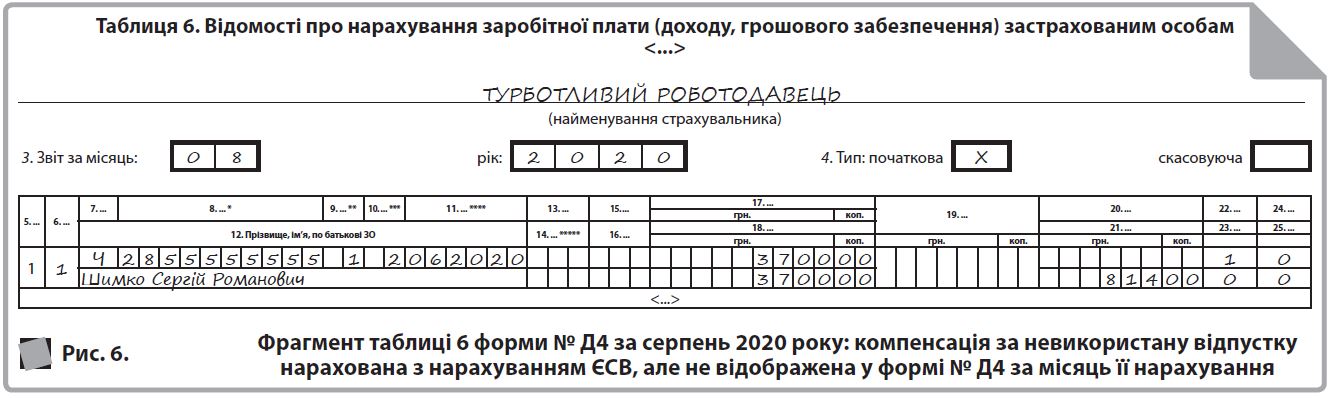

У таблиці 1 суму компенсації за невикористану відпустку вкажіть у рядку 4.4, нарахований на неї ЄСВ — у рядках 4.1.1 (4.1.4 — для ставки 8,41 %) → 4.1 → 4, 6.1 (6.4 — для ставки 8,41 %) → 6. Крім того, в полі «Зміст помилки» необхідно зазначити, що компенсація за невикористану відпустку була нарахована, на неї був нарахований ЄСВ, але вона помилково не відображена у формі № Д4 за місяць її нарахування. У таблиці 6 на працівника необхідно заповнити рядок із сумою компенсації (реквізити 17 і 18) і нарахованим на неї ЄСВ (реквізит 21). При цьому в реквізиті 10 вкажіть код типу нарахувань «2», в реквізиті 11 — місяць, у якому фактично нарахована компенсація.

ПРИМІТКА РЕДАКЦІЇ. Подаючи форму № Д4 за місяць, у якому виправляєте помилку, надішліть до своєї ДПІ письмове пояснення, у якому вкажіть, що компенсація за невикористану відпустку фактично була включена до бази нарахування ЄСВ в попередньому місяці і ЄСВ з неї сплачений в повному обсязі в установлені строки. На наш погляд, це може допомогти уникнути накладення штрафних санкцій.

Приклад 6. При проведенні остаточного розрахунку з працівником (основне місце роботи; без інвалідності; не держслужба) в червні 2020 року йому нараховано компенсацію за невикористану відпустку в розмірі 3700,00 грн (нарахований ЄСВ — 814,00 грн). Помилково суму компенсації не відобразили у формі № Д4 за червень 2020 року. Помилку виявили в серпні 2020 року.

Для виправлення помилки в таблиці 1 форми № Д4 за серпень 2020 року суму компенсації (3700,00 грн) відобразіть у рядку 4.4, суму нарахованого ЄСВ (814,00 грн) — у рядках 4.1.1 → 4.1 → 4, 6.1 → 6. У полі «Зміст помилки» можна зазначити, наприклад, таке: «Помилково у формі № Д4 за червень 2020 року не показано нарахування ЄСВ на суму компенсації за невикористану відпустку. Фактично ЄСВ на таку базу нараховано та з неї сплачено».

Як заповнити таблицю 6, див. на рис. 6.

Звільнення й прийняття на роботу в одного роботодавця: компенсація поза правилами

Ідеться про ситуацію, коли з працівником розірвали трудовий договір, проте з якихось причин при проведенні остаточного розрахунку компенсацію за невикористані дні відпустки не нарахували. Потім працівника прийняли на те ж підприємство (до установи) і вже після повторного прийняття на роботу виявили, що помилково не нарахували компенсацію при розірванні попереднього трудового договору.

В цьому випадку слід мати на увазі, що ми маємо справу з різними трудовими договорами. Компенсацію за невикористану відпустку нараховують у зв’язку з розірванням у минулому звітному періоді попереднього трудового договору. І ця виплата не має жодного стосунку до нині чинного трудового договору. Тому діють загальні правила для таких ситуацій: нарахована після дати звільнення компенсація за невикористану відпустку не включається до бази нарахування ЄСВ, оскільки є виплатою за невідпрацьований час, і спецправила, встановлені абз. 2 ч. 2 ст. 7 Закону про ЄСВ, в цьому випадку не діють.

Отже, (1) на суму компенсації не нараховують ЄСВ, (2) суму компенсації не відображають у формі № Д4 за місяць, у якому її нараховано, (3) її не враховують при порівнянні з максимальною базою або з МЗП (для основних працівників без інвалідності) (за чинним трудовим договором). Тобто в місяці нарахування компенсації за невикористану відпустку за раніше розірваним трудовим договором ЄСВ нараховуйте тільки на суму зарплати (лікарняних, декретних), нарахованих за чинним трудовим договором.

Якщо звільнення і повторне прийняття відбулися в одному місяці, то в таблиці 5 заповнюйте два рядки:

- перший — на звільнення, з датою звільнення в реквізиті 11;

- другий — на прийняття на роботу, з датою прийняття в реквізиті 11.

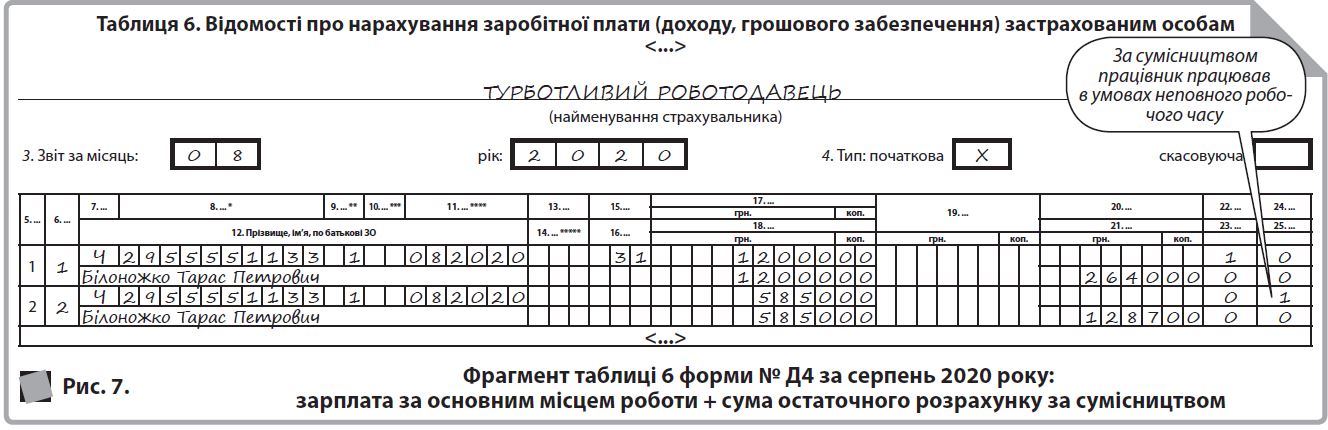

Звільнили як сумісника, але продовжує працювати за основним місцем роботи

В цьому випадку з працівником були укладені два окремі трудові договори: (1) за основним місцем роботи і (2) за сумісництвом.

Тому, якщо звільняючи працівника за місцем роботи за сумісництвом, при проведенні остаточного розрахунку йому:

варіант 1: нарахували компенсацію за невикористані дні відпустки, то вона включається до бази нарахування ЄСВ та відображається в таблиці 1 за відповідний місяць у складі зарплати, нарахованої за місцем роботи за сумісництвом (у таблиці 6 — в окремому рядку від зарплати, нарахованої за основним місцем роботи);

варіант 2: не нарахували компенсацію за невикористані дні відпустки, але нараховують після дати звільнення, то на таку суму компенсації не нараховують ЄСВ і не відображають у формі № Д4.

У таблиці 5 показуйте інформацію про працівника, вказавши в реквізиті 8 — «2», а в реквізиті 11 — дату звільнення.

Приклад 7. 14 серпня 2020 року з працівником (без інвалідності; не держслужба), який працює і за основним місцем роботи і за сумісництвом, розірваний трудовий договір за місцем роботи за сумісництвом. За основним місцем роботи нараховано зарплату в розмірі 12000,00 грн (ЄСВ 22 % — 2640,00 грн). За сумісництвом нараховано суму остаточного розрахунку в розмірі 5850,00 грн (нарахований ЄСВ — 1287,00 грн), у тому числі зарплату за відпрацьовані дні серпня в розмірі 2250,00 грн і компенсацію за невикористані дні щорічної відпустки за період роботи за сумісництвом у розмірі 3600,00 грн.

Приклад 8. У червні 2020 року працівник (основне місце роботи; без інвалідності; не держслужба) працював і за основним місцем роботи і за сумісництвом. 19 червня з працівником було розірвано трудовий договір, але при проведенні остаточного розрахунку йому не нараховано компенсацію за невикористану відпустку. У серпні 2020 року працівникові нарахована зарплата за основним місцем роботи — 10000,00 грн (ЄСВ 22 % — 2200,00 грн) і компенсація за невикористані дні щорічної відпустки за період роботи за сумісництвом у розмірі 3600,00 грн.

У зв’язку з тим, що компенсація за невикористану відпустку нарахована після дати розірвання трудового договору за сумісництвом, ЄСВ на цю виплату не нараховуємо і в таблицях 1 і 6 форми № Д4 за серпень 2020 року її не відображаємо.

До таблиць 1 і 6 форми № Д4 потрапить тільки сума зарплати, нарахованої за основним місцем роботи, і нарахований на неї ЄСВ.

Для наочності на рис. 8 покажемо, як заповнити таблицю 6 у цьому випадку.