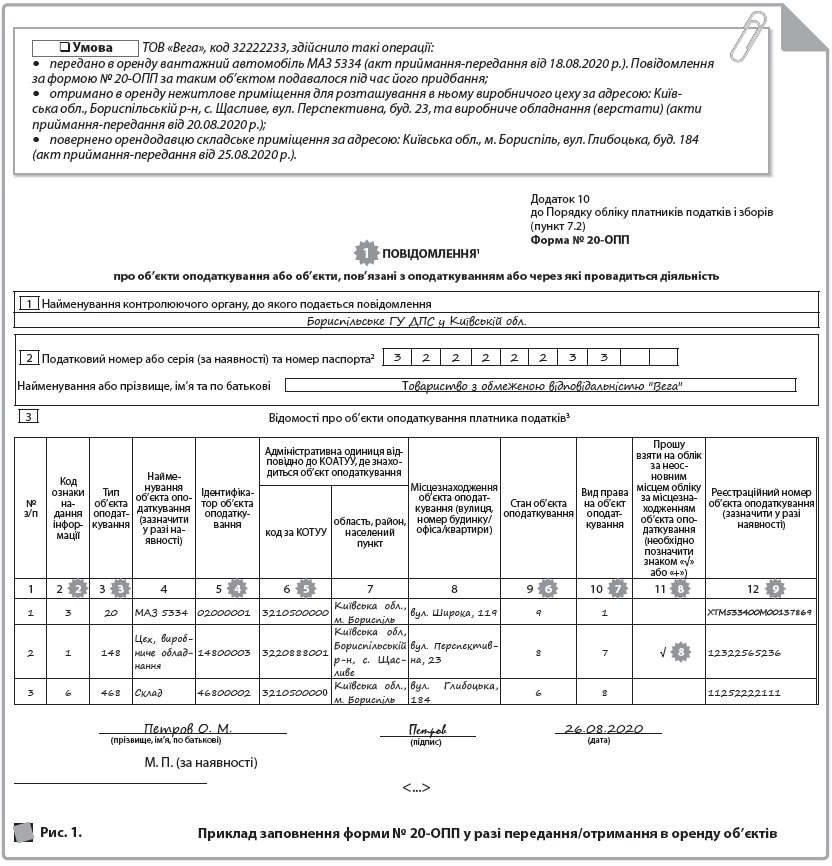

① Відповідно до п. 8.4 Порядку № 1588 1форма № 20-ОПП подається протягом 10 р. дн. після реєстрації, створення чи відкриття об’єктів оподаткування або об’єктів, пов’язаних із оподаткуванням або через які провадиться діяльність, до контролюючого органу за основним місцем обліку платника податків. Відповідно, якщо протягом цих 10 днів відбулося кілька змін, усі їх можна об’єднати в одному повідомленні.

② У разі передання об’єкта в оренду в гр. 2:

- орендодавець зазначає «3 — зміна відомостей про об’єкт оподаткування». Ідентифікатор об’єкта оподаткування при цьому не змінюється;

- орендар вказує «1 — первинне подання інформації про об’єкти оподаткування».

Своєю чергою, в разі повернення об’єкта оренди у гр. 2:

- орендодавець зазначає «3 — зміна відомостей про об’єкт оподаткування». Ідентифікатор об’єкта оподаткування при цьому не змінюється;

- орендар вказує «6 — закриття об’єкта оподаткування».

③ Ця графа заповнюється відповідно до рекомендованого довідника типів об’єктів оподаткування, що оприлюднений на офіційному вебсайті ДПС України (tax.gov.ua → «Довідники, реєстри, переліки» → «Довідники») або на інформаційних стендах у місцевих ДПІ.

ДО ВІДОМА. Під час надання повідомлень за формою № 20-ОПП застосовується принцип укрупнення інформації, яка надається про об’єкт оподаткування (наприклад, якщо подається інформація про об’єкти оподаткування — офіс, склад, склад-магазин, розташовані в одному офісному центрі за однією адресою, достатньо надати інформацію за одним із типів об’єктів оподаткування, зазначивши в найменуванні: офіс, склад, склад-магазин). У наведеному прикладі виробниче обладнання може зазначатися за кодом цеху «148».

Додатково див. матеріал «Форма № 20-ОПП та укрупнення інформації: як це працює» // «ПБ», № 37/2020, с. 23.

④ Це числове значення, яке складається з коду типу об’єкта оподаткування (згідно з рекомендованим довідником типів об’єктів оподаткування) та внутрішнього ідентифікатора, прийнятого платником податків самостійно, що складається з 5 знаків.

⑤ Графи 6–7 заповнюються відповідно до Класифікатора об’єктів адміністративно-територіального устрою (КОАТУУ), затвердженого наказом Держстату від 31.10.1997 р. № 659. Знайти його можна на офіційному сайті Держстату (ukrstat.gov.ua → «Методологія та класифікатори» → «Класифікатори»).

Зауважимо: для транспортних засобів, у тому числі тих, що передаються в оренду, в гр. 6–7 контролери пропонують зазначати місце реєстрації транспортного засобу (категорія 116.11 ЗІР).

⑥ У гр. 9 у разі передання в оренду:

- орендодавець зазначає «9 — здається в оренду»;

- орендар — «8 — орендується» та додатково може зазначити «2 — експлуатується» або «3 — тимчасово не експлуатується» або обрати інше значення, яке відповідає стану використання об’єкта;

У разі повернення об’єкта оренди:

- орендодавець зазначає «6 — об’єкт відчужений/повернутий власнику» та/або може додатково зазначити один із станів, який найбільш відповідає способу подальшого використання цього об’єкта;

- орендар вказує «6 — об’єкт відчужений/повернутий власнику».

Перелік станів об’єктів наведено в п. 6 Додатка до Повідомлення за формою № 20-ОПП.

⑦ У гр. 10 зазначається вид права на об’єкт на момент заповнення форми № 20-ОПП. Так:

- орендодавець може зазначити «1 — право власності» або «2 — право володіння» тощо;

- орендар — «7 — право довгострокового користування або оренди» або «8 — право короткострокового користування, оренди або найму» залежно від строку оренди.

⑧ На підставі відповідної позначки у гр. 11 орендар буде зареєстрований за неосновним місцем обліку за місцезнаходженням об’єкта. Додатково визначати назву контролюючого органу не потрібно, достатньо правильно заповнити код за КОАТУУ у гр. 6. Зауважимо: проставляти тут позначку слід лише в тому разі, коли із появою об’єкта виникає обов’язок донарахування податкових зобов’язань за окремими податками.

⑨ Заповнюється в разі реєстрації об’єкта оподаткування у відповідному державному органі з отриманням відповідного реєстраційного номера (наприклад, таким номером є: кадастровий номер — для земельної ділянки; реєстраційний номер об’єкта нерухомого майна — для нерухомого майна, відмінного від земельної ділянки; номер кузова транспортного засобу — для легкового автомобіля; номер шасі транспортного засобу — для вантажного автомобіля та причепа; бортовий реєстраційний номер — для суден; реєстраційний знак — для повітряних суден тощо).

Євгенія Волох, бухгалтер-експерт